17

22

猪周期“平抑者”:大企业的“内卷式进化”,终结30年涨跌魔咒

2025-11-10 16:27:30

4点赞

1收藏

0评论

Hello,大家好,我是秋玉米粒。

“猪价暴涨抢肉,暴跌亏哭”,持续三十年的猪肉周期,早已成为困扰消费者与养殖户的市场顽疾。这背后,是过去“散、小、弱”的行业格局——中小散户占比极高,凭经验“追涨杀跌”,叠加信息滞后,导致供需反复失衡,形成“赚一年、平一年、亏一年”的恶性循环。而如今,这一乱象正在被头部企业的“内卷式布局”彻底改写:从全产业链深耕到科技降本,从逆周期扩张到政策协同,大企业用极致的规模化与精细化运营,不仅成为猪肉周期的“破局者”,更重塑了整个生猪行业的发展逻辑。

猪肉周期的根源,是散户主导下的“无序竞争陷阱”。2015年以前,我国生猪养殖行业集中度极低,前十大猪企出栏量仅2091万头,散户贡献了绝大部分产能。当猪价上涨时,散户纷纷补栏扩产,导致未来供给过剩;当猪价下跌时,又因资金薄弱、抗风险能力差,恐慌性淘汰母猪,引发后续供给短缺。叠加非洲猪瘟、饲料价格波动等因素,猪价波动愈发剧烈:2019年猪价暴涨至30元/斤,2021年又暴跌至不足10元/斤,无数散户在涨跌之间血本无归。而消费者则被迫承受“天价猪肉”与“低价猪肉”的交替冲击,行业发展陷入低效循环。

大企业的“内卷”,首先卷在全产业链整合,构建抗周期护城河。生猪养殖的饲料、育种、养殖、屠宰、销售任一环节掉链,都可能引发连锁损失。头部企业深谙此道,纷纷开启“从农场到餐桌”的全链条布局:牧原股份打造“饲料-养殖-屠宰”一体化闭环,从源头控制成本与风险;温氏股份通过“公司+农户”模式,将养殖环节标准化输出,整合分散产能;新希望则延伸至终端零售,搭建品牌销售渠道。这种“内卷式”的产业链延伸,让企业摆脱了对外部环节的依赖,既能通过规模采购降低饲料成本,又能通过集中屠宰减少损耗,更能通过终端渠道平抑价格波动,从根源上抵御周期风险。

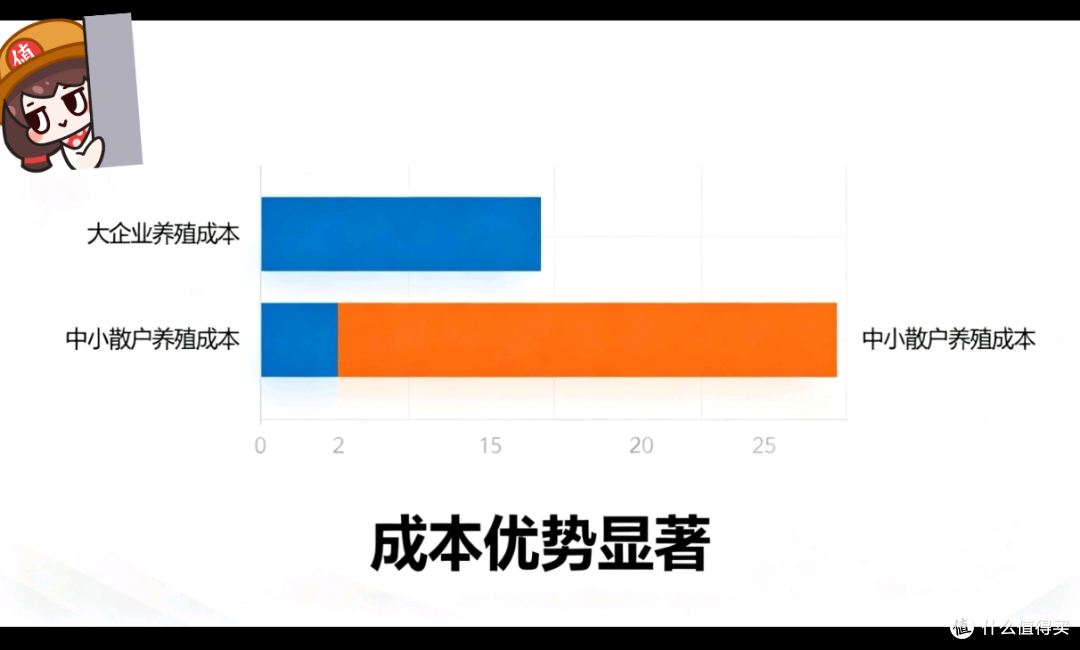

其次,卷在科技赋能与成本管控,把养殖做成“精细活”。传统养殖靠经验,疫病防控、饲喂管理全凭感觉,而大企业将养殖升级为“高科技产业”。走进头部企业的智能化养殖场,温度、湿度由传感器实时监控,饲料投喂由AI算法精准调控,每头生猪都有专属“健康档案”。通过基因育种技术,行业PSY水平(每头母猪年提供断奶仔猪数)从2018年的18头提升至2024年的23头,养殖效率大幅提升。在成本管控上,头部企业更是“卷到极致”:2024年牧原养殖完全成本降至13.7元/公斤,年底目标直指13元/公斤,温氏、新希望也分别降至14.6元/公斤和14.2元/公斤,显著低于行业平均水平,这让它们在猪价低迷时仍能保持盈利。

更关键的是,卷在逆周期扩张与行业集中,抢占周期话语权。猪肉周期的核心痛点是“亏损期扛不住”,而大企业凭借雄厚的资本实力,能在行业低谷期“逆周期扩张”。2021-2022年猪价低迷时,中小散户纷纷退出,牧原、温氏等头部企业却加大投入,扩建养殖场、收购优质资产。这一策略成效显著:2024年前十大上市猪企出栏量激增至1.6亿头,牧原单家出栏量就达7000万头,行业CR10大幅提升,2024年规模化率已达68%。行业集中度的提升,让大企业对供给的调控能力显著增强,近年来猪价波动幅度明显收窄,“过山车”行情逐渐成为历史。

值得注意的是,大企业的“内卷”并非孤军奋战,而是与政策调控形成协同效应。农业农村部实施生猪产能调控,将能繁母猪正常保有量稳定在3900万头左右,通过月度监测动态调整;生猪期货的推出,也为企业提供了风险对冲工具,减少了“追涨杀跌”的盲目行为。政策引导与大企业的规模化布局相互配合,进一步平滑了周期波动,让猪肉市场更趋稳定。

如今,大企业的“内卷式进化”正在让猪肉周期焕发新活力。对消费者而言,稳定的供给意味着更平稳的猪价,“天价猪肉”与“低价猪肉”交替出现的场景逐渐减少;对行业而言,标准化、规模化模式推动了环保升级与食品安全提升,行业效率大幅提升;对中小养殖户而言,虽然面临更大竞争压力,但可通过加入大企业的合作模式,获得技术、资金支持,摆脱“靠天吃饭”的困境。

猪肉周期的变革,本质上是行业从“无序竞争”向“有序发展”的进化,而大企业的“内卷式布局”正是这一进化的核心动力。从全产业链整合到科技赋能,从成本管控到逆周期扩张,头部企业用极致的投入,破解了困扰行业数十年的周期难题。未来,随着养殖技术的持续升级与行业集中度的进一步提升,猪肉价格将更加平稳,而“大企业主导、中小户协同”的行业新格局,也将让猪肉产业更高效、更安全、更具韧性——这,正是“内卷”在实体经济中最有价值的模样。