317

124

国联人寿金满意足青春版增额寿险保障怎么样?好不好?要注意什么?值得买吗?

2023-01-11 16:19:38

0点赞

0收藏

0评论

部分小伙伴听到增额终身寿险,有效保额会持续累积,听着就觉得不错。

正巧国联人寿提供了一款金满意足青春版增额寿险,有小伙伴咨询学姐这款产品是否优秀?值得添加吗?

学姐今天就来详细分析下,这款产品是否让人满意!

一、金满意足青春版增额寿险保障内容大公开!

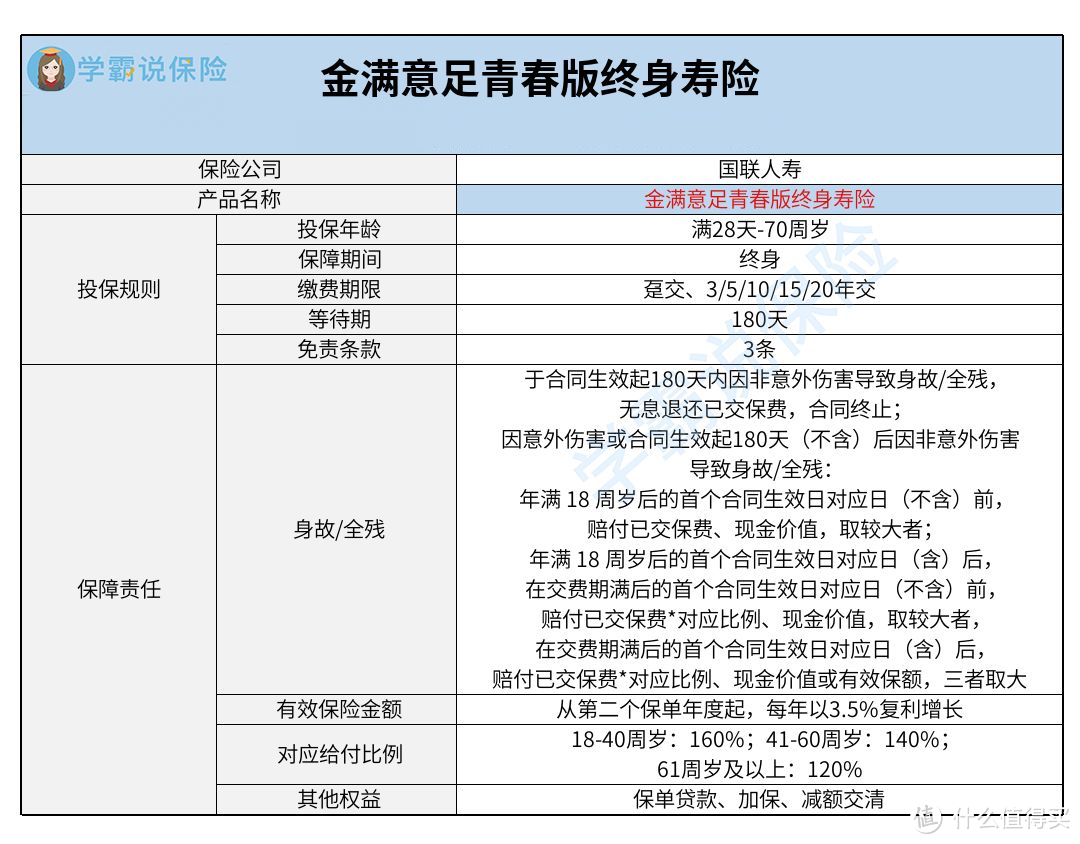

首先,我们来看看这款产品的保险图:

1. 投保条件优越

如图所示,金满意足青春版增额寿险的投保条件很人性化。

只有满28天,70周岁以下的人群都有机会去购买,当今市场上的同类产品,众多投保年龄最高为60、65周岁,这个投保年龄范围是非常广泛的。

除外,金满意足青春版增额寿险的缴费期限也蛮灵活,有6种缴费期限可供选择。

要是收入还不错,想要趸交保费,则可以选择趸交。

若是收入较低,计划分期缴纳,可以从自己的经济情况入手来选择适宜的缴费期限。

在其他条件相同的情况下,缴费期限越久,每期应缴纳的保费就少一点,缴费压力就没那么大。

2. 免责条款少

金满意足青春版增额寿险提供的免责条款非常少,只提供了3条,是比较出色的。

当今市场上的同类产品,免责条款主要在5条左右,比较受欢迎的产品则少至3条。

从这可以看出,金满意足青春版增额寿险在免责条款这方面是比较不错的。

免责条款说白了是保险公司不保的情况,所以免责条款越少越划算。

3. 身故/全残保障

金满意足青春版增额寿险主要提供了身故/全残保障,假使被保人发生身故/全残时,满足理赔条件,保险公司给付一笔保险金。

金满意足青春版增额寿险在身故/全残赔付方面,不同年龄提供了不同的对应比例。

如果被保人是在18周岁前身故/全残,对应比例按照100%;要是在18-40周岁身故/全残,赔付比例为160%;倘若在41-60周岁身故/全残,对应比例足足有140%;在61周岁及以上身故/全残的情况下,理赔120%的比例。

对于41-60周岁这个年龄段的人群,往往是家庭的经济主要承担者,金满意足青春版增额寿险设置了140%的对应比例,还是比较让人满意的,可以使被保人有机会享受到更多的赔偿。

除外,金满意足青春版增额寿险还提供了保单贷款、加保等权益,投保人可以根据自身实际来选择。

二、投保金满意足青春版增额寿险要注意这两点!

1. 递增系数一般

金满意足青春版增额寿险的有效保额,以第二个保单年度为起点,每年根据3.5%的比例复利增长。

当下市场上推出的增额终身寿险,有效保额递增系数大部分在3.5%左右,比较不错的则可以达到3.6%、3.8%。

对照分析,金满意足青春版增额寿险的递增系数就不太优秀。

虽然递增系数看着差别很小,但是在基本保额固定不变的情况下,随着保单年度的递增,有效保额的差距就越来越显而易见。

2. 等待期长

金满意足青春版增额寿险的等待期足足有180天。

当今市场上的同类产品,等待期正常是90天或180天,比较优秀的产品大多涵盖为90天。

如若被保人买入了金满意足青春版增额寿险,在合同生效起第100天因为非意外因素致使身亡/全残,这时候保险公司是一分钱不会赔。只会无息退还已交保费,合同终止。

这样一来,被保人就没办法获得保障了。

因此,可以说等待期越短,被保人能越早领取全部保障。

整体分析下来,金满意足青春版增额寿险虽然投保条件优越、设置的免责条款少,但是递增系数一般、涵盖的等待期长,想要投保的小伙伴考虑清楚再做决定!