7

6

钢铁战士、无忧人生背后,营销号不会告诉你的理赔真相!

2020-04-01 19:42:25

2点赞

9收藏

3评论

新出了两款重疾险,三峡人寿钢铁战士1号、横琴人寿无忧人生2020。

抱歉,测评昨天半夜一点才写完。

条款中有一些涉及到心脑血管疾病的医学知识,我实在是不懂,得花时间去查资料和咨询医生。

保险测评这件事,看起来很简单,照着固定的套路,对着新出的爆款从头夸到脚,就会有用户下单了。

但是,关注我的读者,应该还是想看点不一样的东西,听到些真心话。

我不写软文,你们也别看广告,咱们都坦诚一点。

重疾险在涨价,你们没发现吗?

以30岁男性,购买50万保额,保终身为例:

每多一项保障内容,保费就贵一丢丢。

现在的保险公司,很像奶茶店。

从2018年年底开始,价格战就基本打不下去了,再打真要亏本了。

但是由于市场竞争太激烈,又不能明着涨价,可咋整呢?

很简单,不停地叠加各种保障责任。

这就像你去买奶茶,店家会问你,亲,要不要加点珍珠?要不要加点芋圆?要不加点奶盖?我们的椰果也很好喝哦……

七加八加,就喝成了一个胖子,本来15块钱一杯的奶茶,就加到了20多一杯。

类比到保险里面,这些新增的保障责任有用吗?

肯定是有用的,不然也卖不出去啊!

但问题是,我们作为消费者,是否要为这些附加功能买单。

要不要花这笔钱,取决于两个方面:

第一,你本人是否真的需要它?

第二,添加之后,保费能否负担?

天下的好东西多得是,但只有符合个人需求,并且在自己能力范围内的,才需要购买。

保障和奶茶一样,符合你的口味,才需要添加。

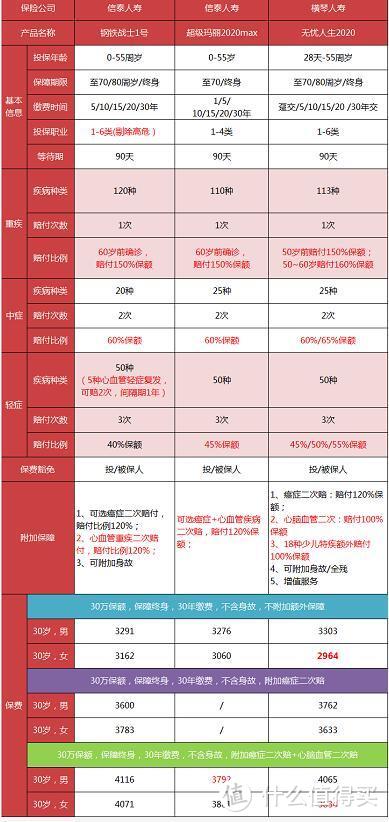

三峡人寿钢铁战士1号、信泰人寿超级玛丽2020max、横琴人生无忧人生2020三款产品的主打卖点之一,都是心脑血管二次理赔。

除此之外,基础保障都大差不差,都没有病种缺失,都有重疾60岁前额外理赔,区别无非是个别保障的赔付比例。

所以这里不再赘述,咱们只说重点。

在心脑血管二次理赔方面,三款产品的条款区别极大。

我做了一个表格,方便各位查看:

用人话来描述,它们的区别主要有以下几点。

钢铁战士1号有心脑血管轻症二次理赔,其它两个没有;

钢铁战士1号保5个心脑血管疾病,第一次理赔完间隔1年,再得同一种心脑血管疾病,赔120%的保额;

信泰超级玛丽2020max,保的也是同一种心脑血管疾病的持续,但它和癌症二次理赔是共用的,也就是如果你先得了癌症,心脑血管二次赔就没机会了;

无忧人生2020规定了12种疾病,但是要想获得心脑血管二次赔,间隔期需要3年,并且两次心脑血管疾病,不能是同一种。

有点晕?再画一下重点。

钢铁战士1号和超级玛丽,都能保障同一种心血管疾病的复发;无忧人生的心血管二次赔,两次的病不能是同一个。

那么,问题来了。

我有必要买这个心血管二次赔吗?如果买的话,三款产品谁的保障更好?

来,一个个来分析。

1、心脑血管疾病理赔的概率高吗?

营销号会写很多吓人的数据,比如中国心脑血管疾病患者高达2.9亿,以此恐吓你,这个保障很重要,买它!

这个数据没错,但是不能直接用。

因为这2.9亿心脑血管患者,是包括了高血压、轻微的冠心病患者的。

而这种程度,根本达不到重疾险的理赔标准。

所以你得去看心脑血管疾病,在重疾理赔中的概率大不大。

平安人寿发布的2019理赔年报显示:

十大重疾风险因素中,急性心肌梗死占理赔概率的9.9%;冠状动脉搭桥术占理赔概率的1.5%,心脏瓣膜置换术占理赔概率的0.9%,主动脉手术占理赔概率的0.8%。

合计13.1%,这个概率不算低,但跟癌症还是不能比。

中再寿险发布的《重大疾病保险深度解析》则显示,男女两性得心脑血管疾病的概率,相差很大。

男性癌症理赔的综合概率为54%,脑中风11%,急性心梗15%,尤其到了老年,得急性心梗的概率开始走高。

而女性癌症理赔的概率高达81%,脑中风只有5%,急性心肌梗塞只有2%,到了老年概率虽然也开始走高,但远不如男性那么夸张。

对于男性来说,心脑血管保障比较重要,对于女性来说,用到的概率则低很多。

此外,大量调查报告显示,心脑血管疾病的发病率,与生活方式、家族病史有非常直接的关系。

抽烟、饮酒、熬夜、喜欢甜腻食物、饮食不规律、久坐加班不运动的人群,得心脑血管疾病的概率,也远远高于不抽烟、不喝酒、饮食规律、喜好健身的人群。

对于这些人群来说,心脑血管保障的重要性也会提升。

2、心血管疾病,复发的概率高吗?

想用到心血管二次赔,必须要得了一次病,再得一次病。

如果这个病一次就治好了,就没必要买二次理赔了。

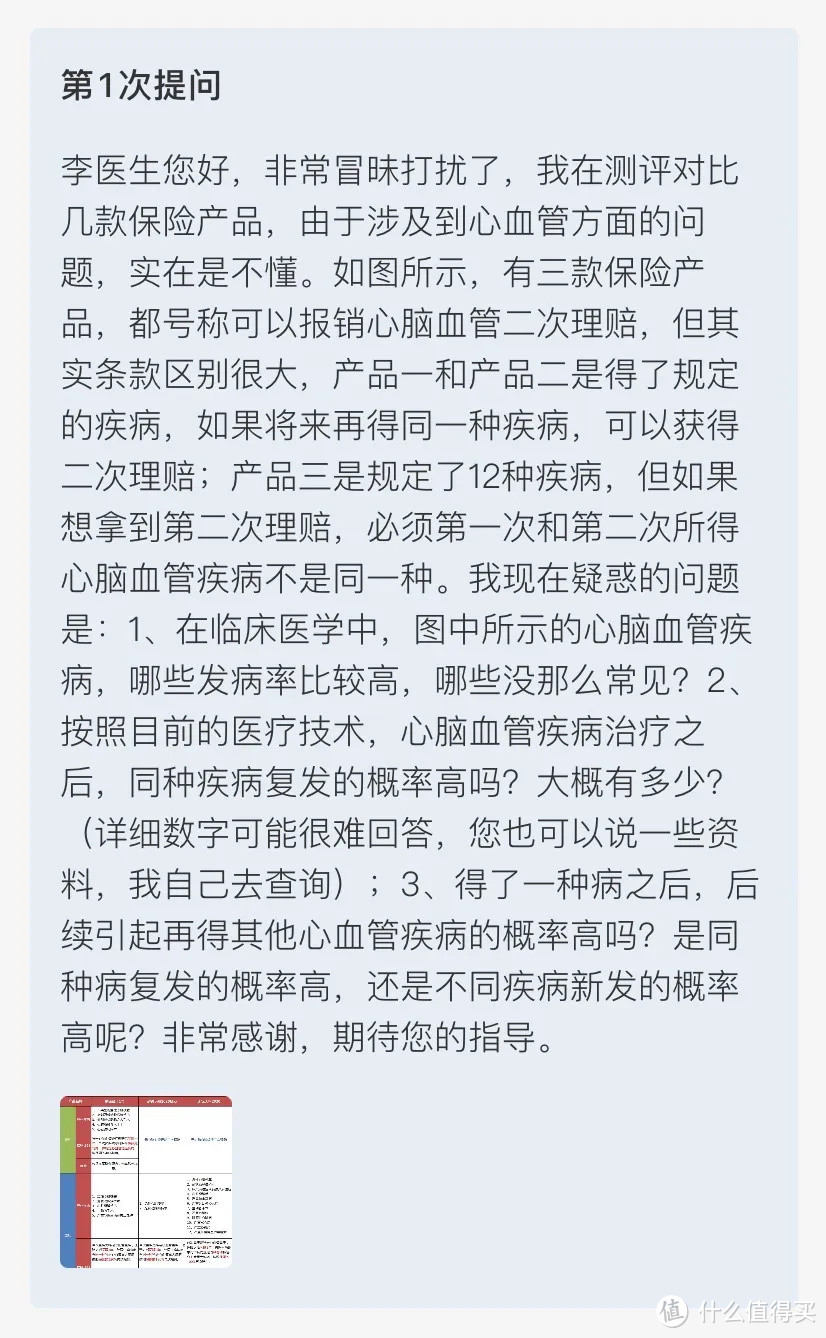

关于这个问题,我真的不专业,所以查了一些资料,也求助了一些医生,相关资料分享给大家。

【1】中国北京地区防治冠心病协作组的调查表明,急性心梗治疗后,再梗的发生率约15% 左右

(数据来源:北京冠心病协作组.北京地区急性心肌梗死1995-2003年住院病例的临床概况及发病趋势监测[J].中华心血管病杂志,2005,13(3):162-165.)

【2】2011年1月—2013年12月,首次在中国医科大学附属第一医院循环内科接受心脏瓣膜介入手术的急性心肌梗死患者264例采用回顾性分析显示,88例发生再梗,复发率高达33%。

(《刘奕婷, 王巍, 时景璞. PCI术后急性心肌梗死患者再发影响因素分析[J]. 中国公共卫生, 2016, 32(4): 558-562》中的数据统计)

【3】在心脏瓣膜手术中,15-20年的长期随访结果显示,生物瓣膜衰败和再次手术干预的比例在50岁患者中高达40%,40岁患者高达55%,而30岁患者更是高达75%。

(心血管外科杂志2015年6月第4卷第2期《生物瓣膜的临床应用现状》)

相关医学文献显示,得了心脑血管疾病,复发或者二次治疗的概率,还是比较高的。

为了避免纸上谈兵,我又通过某医学APP,分别咨询了中国人民解放军济南军区总医院心血管内科主治医师李医生、上海长海医院心血管内科主治医师王医生、武汉亚洲心脏病医院心血管内科副主任医师邱医生。

部分聊天记录放出来,由于医生是语音回复,所以转成文字会有一些错别字。

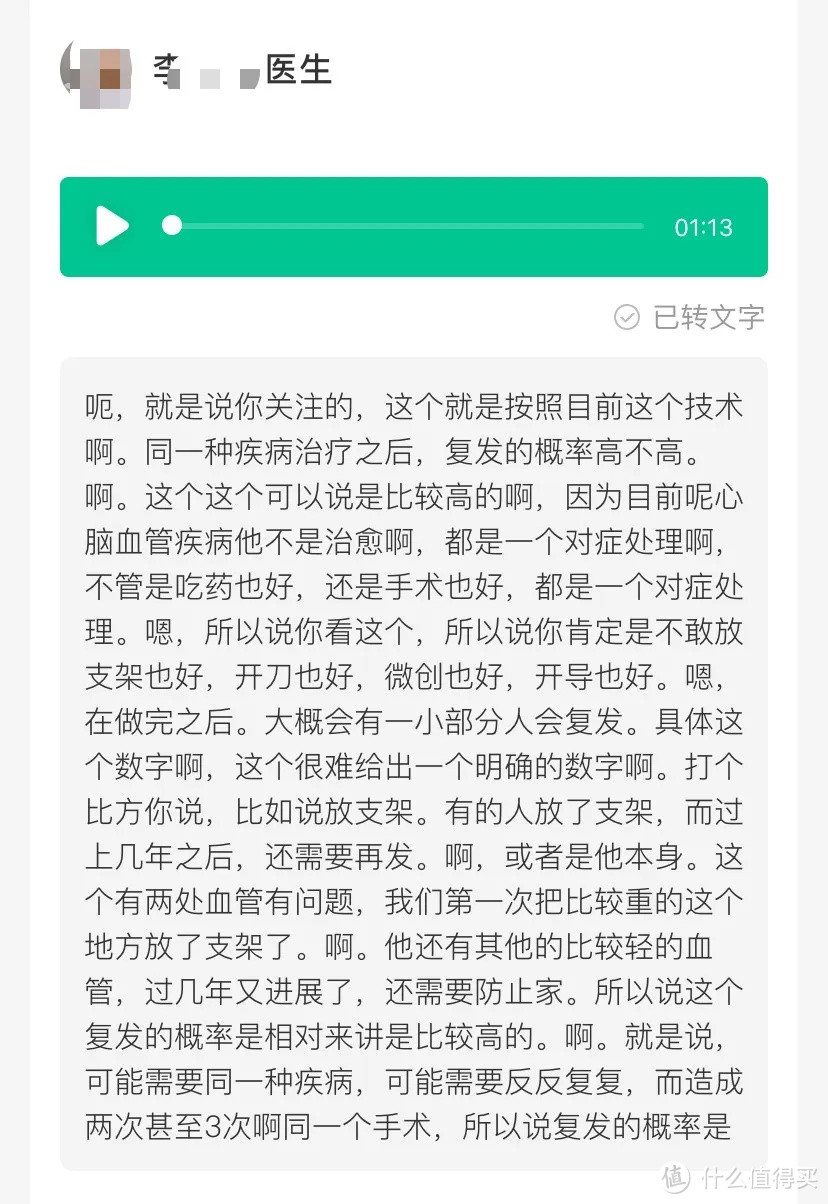

关于急性心梗等疾病的复发概率高不高,李医生的回答是复发概率比较高。

在临床医学上,心脏疾病没有“治愈”这种说法,而是对症处理,就是通过吃药、手术等,维持患者的心脏功能。

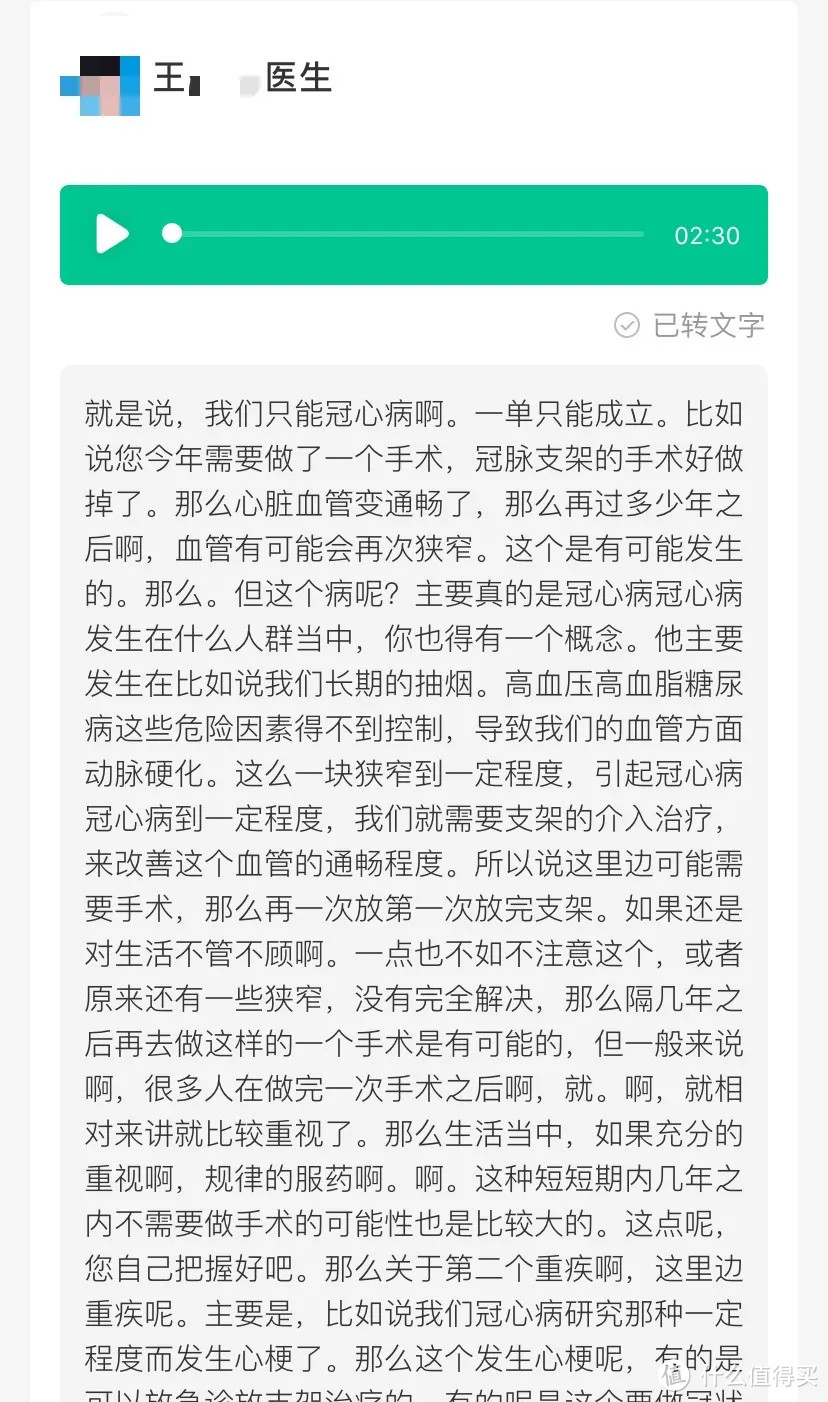

比如说,有患者的心脏有两处血管问题,第一次通过放支架,把堵塞比较严重的那一个血管问题解决了。过几年他的病情又进展了,非常有可能再次手术。

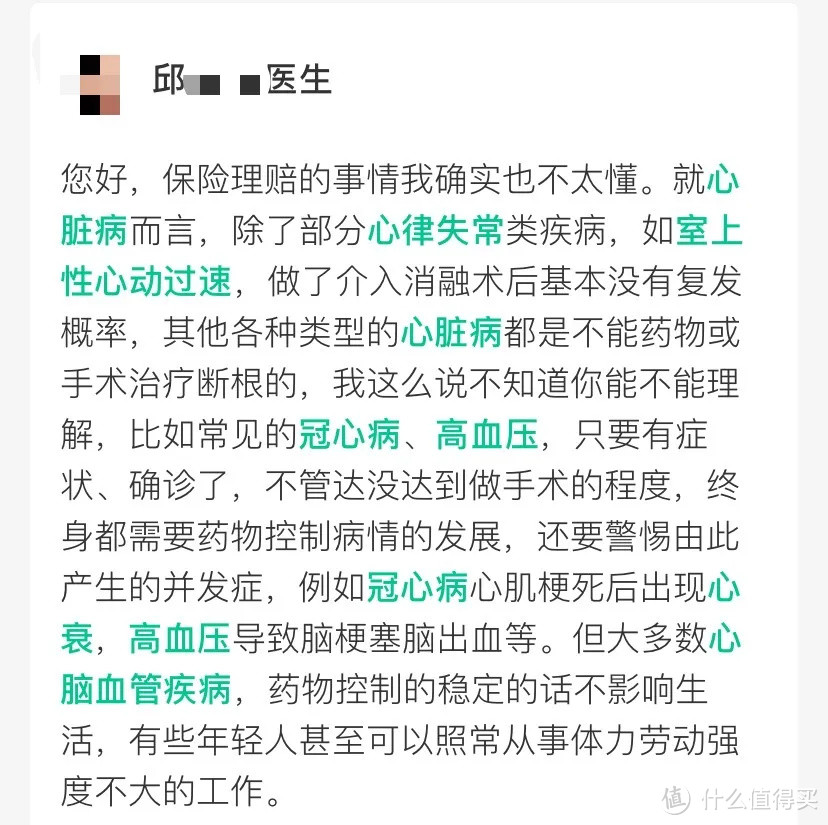

而邱医生、王医生的回复,也验证了这一说法:

“就心脏病而言,除了部分心律失常类疾病,如室上性心动过速,做了介入消融术后基本没有复发概率,其他各种类型的心脏病都是不能药物或手术治疗断根的。”

也就是说,得了相关疾病,在临床治疗中,再次治疗的可能性确实客观存在。

但是邱医生和王医生也告诉我,复发概率与患者术后的重视程度有关,简单来说如果术后注意康复调养,控制饮食和生活习惯,则可以降低复发概率。

3、得了心脏疾病,到底是同种病复发的概率高,还是不同疾病得病的概率高?

这个问题,主要是针对无忧人生与其他两款产品的区别。

因为无忧人生的心脑血管二次理赔,两次必须是不同疾病,而其他两款则是同种疾病。

李医生明确告诉我,同一疾病再次治疗的概率,高于不同疾病发生的概率:

比如因为心梗放入心脏支架,过几年还可能再放一个;或者做了心脏瓣膜手术,过个10年或者15年,原来植入的瓣膜寿命到了,还需要再换一个。

对应到保险条款上,就是“保障同种疾病复发”,比“保障不同疾病”实用很多。

以上,是我本人基于对保险条款的理解、理赔数据、医学资料的整理,以及咨询相关医生后得到的一些信息。

1、 心脑血管疾病在重疾理赔中,确实很常见,并且男性得心血管疾病的概率,远远高于女性,因此这类保障对男性更重要;

2、得了心脑血管疾病之后,进行二次治疗的概率客观存在,而且还不算低;

3、得了心脑血管疾病之后,同种疾病二次治疗的概率,远高于不同种疾病。

基于这三点分析,单纯从保障条款来看,钢铁侠1号对于心脑血管二次赔的保障,是明显优于超级玛丽2020max和无忧人生2020的。

但是,所有的保障都要结合价格来看。

附加心血管二次赔后,钢铁战士1号保费增长约15%,结合心血血管疾病的发病率来看,这是一个不算优惠、但比较合理的比例。

信泰超级玛丽的价格有明显优势,缺点则是心血管二次赔与癌症二次赔,只能用一个。

如果你不想单独为心血管二次赔花钱,又想要相关保障,买这个产品倒也挺划算,多加几十块钱,多了一个理赔可能性。

无忧人生附加心血管二次赔之后,价格只比钢铁战士1号便宜3%-5%,但是考虑到不同心脏疾病得病的概率,远低于同种心脏疾病多次治疗的概率,如果你想要心血管二次赔,则不建议投保该产品。

总结一下,如果你想要附加心血管二次赔:

钢铁战士1号保障好,价格也贵,算是物有所值;

超级玛丽2020max心血管二次赔保障差一些,但胜在便宜,适合不愿意为此加费的朋友;

无忧人生2020不建议附加心血管二次赔,这方面保障较差,且保费无优势。

最后,重新盘点一下当前的重疾险。

按照我第一部分所说的“奶茶加料理论”,你会发现这些产品都很像。

关键是你这个想买保障的人,有多少预算,需要哪些保障内容。

给一个简单粗暴的投保建议:

1、预算有限保障到70岁的话,无忧人生2020最划算。

价格很有优势,病种全面、轻症中症赔付比例高,并且重疾60岁之前都有额外理赔。

记住,预算有限就不要加身故赔偿、心血管二次赔了。

2、预算正常,想保障终身的话。

女性买的话,不加癌症二次赔就选横琴优惠宝,或者无忧人生2020,不只是便宜的问题,还有60岁之前额外理赔。

如果女性要加癌症二次赔,60岁之前有额外理赔的优惠宝、无忧人生、钢铁战士1号都很不错;便宜一些的可以看看康惠保2020、和泰超级玛丽,这两个只有前15年额外理赔。

男性买的话,建议优先考虑钢铁战士1号,有轻症心血管二次赔,冠状动脉介入手术反复治疗的概率不低,60岁之前也有额外理赔。

男性附加癌症二次赔的话,钢铁战士1号、信泰超级玛丽2020max价格差不多,各有优势。

3、预算偏高,保障终身的话。

考虑钢铁战士1号,附加癌症二次赔和心血管二次赔;

或者也可以考虑守卫者3号,直接升级为多次赔付型重疾险。

现在的重疾险,评判维度越来越多。

每个人的保障需求、预算、健康状况都不一样,加之产品复杂,大家点击“阅读原文”,可以看到产品链接及条款。

但是我非常不建议普通小白用户自主下单,条款看不清楚隐患会比较多。

我们团队的顾问老师是专业的,请像信任我一样,去相信他们。

最后,感谢保瓶儿团队的医学顾问雪儿老师,感谢李医生、王医生、邱医生的分享。

如果这篇文章让你有所收获,欢迎点赞、评论、转发。

每一个作者都希望,自己用心创作的文章,可以被更多人看到,非常非常感谢阅读和关注。

参考资料:

1、平安人寿:2019理赔年报;

2、中再寿险:重大疾病保险深度解析

3、北京冠心病协作组.北京地区急性心肌梗死1995-2003年住院病例的临床概况及发病趋势监测[J].中华心血管病杂志,2005,13(3):162-165.

4、刘奕婷,王巍, 时景璞. PCI术后急性心肌梗死患者再发影响因素分析[J]. 中国公共卫生, 2016, 32(4): 558-562.

5、心血管外科杂志2015年6月第4卷第2期《生物瓣膜的临床应用现状》

值友2615578991

校验提示文案

值友8936848693

校验提示文案

值友2615578991

校验提示文案

值友8936848693

校验提示文案