41

58

10万+人参与的相互宝拒赔,我投了赞成票

2021-01-29 17:30:25

3点赞

1收藏

1评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保!

写在前面:

距离1月31日旧定义重疾险集体下架仅剩5天!

而热门少儿重疾险—妈咪保贝,现在投保时间不足半天了。

会在今天(1月26日23:00)跟大家提前告别。

妈咪保贝自从上市以来,就一直是少儿重疾险的领头羊,经过产品的不断更迭,仍然表现不俗。

产品测评:复星妈咪保贝,有点小惊艳

想详细了解妈咪保贝,或者有其他任何问题,

都可以约个顾问老师给你突击一下。

另外提醒一下:

最后一天,往往是集中投保的高峰期,保险公司投保系统未必能负荷住;

一旦崩溃,保单无法录入,大白也爱莫能助。

所以看中妈咪保贝的朋友,最好给自己预留半天时间,安排投保核保。

现在,一起聊聊相互宝。

相互宝因为参与人数过多,体量太大,难免会有赔不赔的争议。

于是干脆设置了陪审团制度,把赔与不赔的主动权让给了参与互助的大家。

最近就有一起,陪审的结果是49.9%VS50.1%。

结果相当的接近,只有0.2%的差距。

而,我投了赞成票。

但,结果还是拒赔了。

不过,这事值得讨论讨论,如果是你,你支持赔还是不赔?

01.啥事?

相互宝成员胡成(化名),2019年加入相互宝。

2020年10月5月,因突发胸痛,到医院急诊就诊。

但情况一路恶化,直到呼吸困难,被转入ICU,用上了呼吸机。

第一次使用呼吸机:

10月18日9:00至10月19日12:10使用呼吸机27小时10分钟。

10月19日9:34格拉斯哥昏迷指数(GCS)评分15分。

同日12:50,呼吸费力,神志昏迷,GCS评分5分。

第二次使用呼吸机(也就是50分钟之后):

13:00,再次气管插管,呼吸机辅助呼吸治疗直到10月22日10:00撤离呼吸机,持续使用呼吸机69小时。

相互宝成员胡成的家人是以深度昏迷申请理赔,但拒赔了。

02.争议焦点:深度昏迷

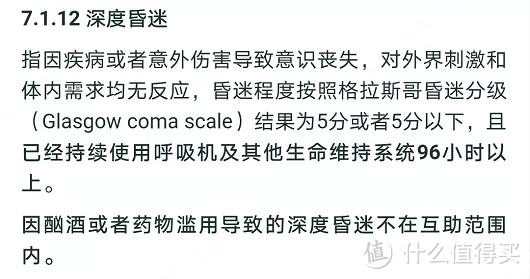

我们先来看看相互宝关于深度昏迷的定义:

也就是需要同时满足两个条件:

昏迷程度按照格拉斯哥昏迷分级(GCS)结果为5分或5分以下;持续使用呼吸机及其他生命维持系统96小时以上;

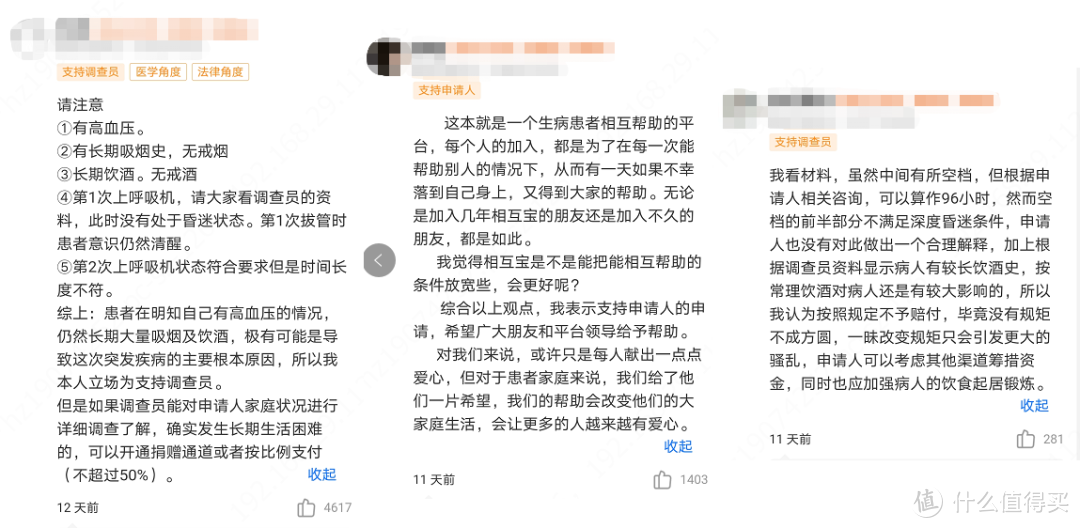

调查员认为:

第一次使用呼吸机,时长27小时10分,GCS分级15分,时长和分级都不符合标准。

第二次使用呼吸机,时长67小时,GCS分级5分,时长不符合理赔要求。

所以,拒绝赔互助金。

结合深度昏迷的定义和调查员的观点,是合理的拒赔。

而,互助成员胡成的家属则认为:

虽然使用呼吸机有50分钟的间隔,但第一次和第二次合计使用呼吸机的时常超过了96小时。

而且他们也咨询了医生及法律援助中心,都表示中间间隔50分钟,属于持续使用。

双方各执一词,也都有道理,相互宝拿出来让大家决定。

讨论的也很激烈,有支持调查员的,也有支持申请人的。

我支持了申请人。

更多的是带入了商业保险的思维模式。

相互宝的互助计划,参考了重疾险的合同条款,所以就深度昏迷的定义和重疾险是一模一样的。

而重疾险的规定虽然也是定死的,但如果合情合理,重疾险还是可以和保险公司争取通融赔付。

通融赔付不成,还能诉讼,来申请理赔。

再加上,保险法保护弱势群体的权益,所以大概率都是能拿到理赔款。

按照这个想法,把自己带入了法官角色,支持了申请人。

03.一些思考

参与了陪审之后,格外关注结果。

但前两天看到了拒赔的结果,有点意外。

也给我了一些思考。

1.为啥大多数陪审员支持拒赔?

一个重要的原因就是认为10月16日,胡成因“酒精戒断综合征”被收住院。

酒精戒断综合征的定义是:

长期酗酒者停止饮酒一般会在12~48小时后出现一系列症状和体征。

这里的长期酗酒在很多陪审员看来,根本不爱护自己的身体,病人这次是可预知的病发,不应该让大家的善良买单。

另外的朋友认为,没有规则,不成方圆,如果规则一再被打破,怎么良好运行下去。

但,我看来,互助规则和重疾险一样,是定死的,

而现实的情况五花八门,千变万化,肯定会有更多不是标标准准符合理赔要求的情况。

按照大多数相互宝陪审员们现在的态度,如果不符合理赔规则,领取到互助金的概率不太大。

2.所以,能不能拿商业保险的思维看待相互宝?

这个案例放到相互宝,拒赔了。

但,如果是商业保险,大概率是能拿到理赔款的。

为啥?

相互宝是互助计划,理赔参照的是互助计划条款。

虽然互助计划和商业重疾险的条款非常相似,但,不是保险。

发生了争议,由陪审团先决定赔不赔。

如果对拒赔有异议,可以申请诉讼,但,现在还没有诉讼成功的案例。

商业保险是个人和保险公司签订的保险条款,保险条款是合同。

商业保险,不仅要经过保监会的备案和监管,还受《保险法》的约束。

背后是保险公司、银保监会和比较完善的法律体系。

而且,保险法有这样的约定:

采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或仲裁机构应当做出有利于被保险人和受益人的解释。

根据现有判决看来,法律充分保护弱势群体的权益。

理赔的结果,就是因此有差别的。

但,相互宝和重疾险又很相似,相互宝的互助条款大部分复制粘贴了重疾险的条款。

这样也就不难理解,为什么监管会对相互宝这样的互助组织点名了。

你们做了保险的事,但不受管辖,体量还如此之大,发生风险,怎么办?

现在绕过监管,但监管担心风险最后我来收拾烂摊子。

不仅监管需要操心,我们普通人也一样,要做好心理预期:

如果没有标标准准符合互助条款的约定,很有可能拿不到互助金。

不过,如果加入的时候符合健康告知,而且申请理赔,也完全符合互助条款的约定,是可以拿到互助金的。

3.相互宝有哪些进步空间?

加入陪审团,需要考试。

考试有6道题目,不难,也可以百度答案。

所以,相当大一部分朋友都是不了解疾病危急情况,也不了解专业医学知识的。

难免在决定赔不赔的时候,倾向于维护自己的利益,不赔。

而参考商业保险,如果走到诉讼这一步,

会参照保险法大框架来决定,同时参考专业医生的建议。

相互宝专门立个法不大现实,但可以加入专业医生,给大家通俗易懂的解释疾病的情况并且给出陪审员们专业方面的建议。

不论是拒赔还是发放互助金,都更加的有理有据。

4.只加入相互宝,够吗?

不可否认,相互宝的巨大流量。

让很多健康情况异常、预算不足、年龄等等原因,买不上或买不起保险的人,

拥有了一份保障。

也让越来越多的人以此为契机,了解保险或改变对保险的看法。

所以,相互宝的功劳着实不小。

但,也千万别把相互宝,当作唯一的救命稻草。

想要获取确定的保障,还是得靠买长期商业保险。

可以把相互宝和商业保障组合起来配置,

做慈善的同时,还能加固提升保额。

最后,问问大家,

如果你是陪审员,你支持赔还是不赔?

ps:

胡成(化名)被相互宝拒赔了,但考虑到这次疾病已经花去了家里所有的积蓄,现在生活仍不能自理,需要专人照顾、长期服药。

所以开通了相互帮,目前已经筹集到接近4万元。

bi不了

校验提示文案

bi不了

校验提示文案