7

15

存钱指南:工薪家庭理财应该如何规划?普通家庭的钱应该怎么放?

2022-09-15 17:10:30

1点赞

15收藏

0评论

说到理财,经常听到人吐槽说,自己一个月才几千块钱工资,根本没有理财的必要。

这就导致很多人每个月领到工资,由于没有规划,到手就花完了,根本不知道自己的钱花到哪里。

理财其实是我们根据自己的实际情况,对资产进行合理配置。

比如可以提前做好规划,专款专用,避免钱花在不该花的地方。

首先,每个人/家庭的收入情况不一样,因此不存在适用所有人的资产配置方案。

但我们能在一个被无数次验证过的框架里面去制定,这个框架就是——“人生四笔钱”

这四笔钱分别对应了四个账户,也就是我们常说的:

要花的——应急账户(占比10%,短期消费,要点:3-6个月生活费)

保命的——杠杆账户(占比20%,意外重疾保障,要点:专款专用,以小博大,解决家庭突发的大开支)

生钱的——长期投资账户(占比30%,重在收益)

升值的——稳健理财账户(升值,要点:养老金、子女教育金等)

从这个图上的来看,多数人都觉得——要花的钱留的太少,投资和保值升值的钱太多了。对普通家庭而言,整体比例不太合适!

其实,这4大账户的原配置比例,更适合高净值家庭。

咱们完全可以根据自己的家庭状况,适当调整比例。

这4个账户的安排,还是挺可靠的。可以兼顾各方面的风险。保障家庭走的更长远,不至于中途翻船。

1.要花的——应急账户

指的是3-6个月左右的生活费。

这个账户,主要负责家庭的日常生活开销,所以流动性非常重要,需要即存即取,建议放在——银行活期/余额宝等货币基金里。

但大部分的家庭在这一方面花的钱太多了,占到2/3以上总资金量…

想要用钱生钱,首先得尽量压缩这部分。

尽量压缩这一账户的比例后才能将更多的钱投向资金增长更稳定的方向,才能抵抗通货膨胀,如此家庭资产才能稳步上涨。

2.保命的——杠杆账户

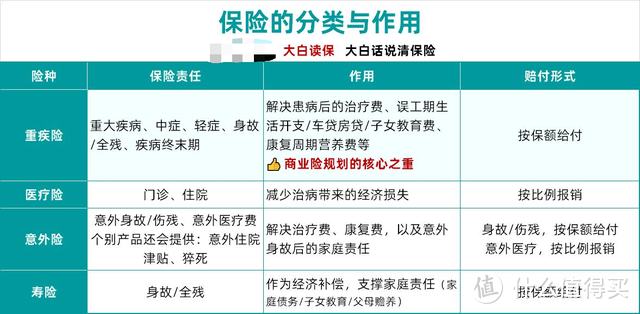

保命的钱, 就是用来预防未来的风险。

想要充分保障自己和家人,除了社保和养老金之外,最好还要补充商业保险。

像商业重疾险,很多医保不报销的药物,它确诊即赔,既堵住了医保的缺口,又弥补了治疗期间的收入损失。

另外,像医疗险、意外险、防癌险、寿险等等...也是同样的作用。

综合配置, 可以将风险都保障到。

买保险时,可以先将自己的需求列在一张表上,旁边再写上总预算(建议家庭年结余的 10%-20%),以及各险种占总预算的比例,之后再针对性地看相应的产品。

3、生钱的——长期投资账户

生钱的钱, 就是用来博取超高收益。

这部分资金必须得——赚的起,也亏得起,所以,不要超过总资产的30%!

钱生钱的资产,既然是为了家庭创造收益,就要做到即使亏损,也不能对家庭造成大影响。

4、升值的——稳健理财账户

这个账户的钱最重要的是:保值,抵御通货膨胀。

这部分的钱,安全性强,【长期、 稳定增值】 很重要。

目前, 中长期稳健资产配置中,「年金险和增额终身寿险」 更适合普通家庭!

他们拥有长期稳定的利率,而且保值期超长。

像养老年金险,确定性强,定时定量领钱,活多久领多久,能够保证未来,有一笔伴随终身的养老现金流。

像增额终身寿险,资金使用更灵活,可以保障终身。

虽然没有领钱的功能,但可以通过【减保】 取现,什么时候领,领多少,可自由规划。

他们作为逐渐积累的资金池,只要我们每年账户里存入多少一定资金,同时避免消费冲动,往外取钱。

整个家庭的资产就能稳健增长,抵御通货膨胀。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】