79

52

有健康问题忘记告知,我的保险会不会白买了?

2023-09-07 21:56:19

0点赞

2收藏

0评论

保险买完了,就可以安心了吗?

如果健康告知没做好,你买的保险依然有风险。

有些朋友在投保的时候,甚至都没有认真看过健康告知,盲目相信业务员说的重疾险“确诊即赔”的、只要熬过两年,保险公司就会理赔的说法。

前几天就有一位读者找到我,说自己当年投保时有乳腺结节,做健康告知时问业务员需不需告诉保险公司,业务员告诉她没关系,填了会影响核保,即使不填过了两年保险公司也要赔。

幸好的是这位读者最后在我们的帮助下进行了补充告知。

今天我们来谈一谈,所谓的“过了两年保险公司就要赔”到底是什么情况?万一我们真的忘记告知了该怎么办?

01

“两年不可抗辩”条款,你可能真的不太知道!

客户说当时买重疾险的时候,业务员说不用告知,放心好了,保险公司有两年不可抗辩条款,过了两年保险公司都要赔的。

事情真的是这样的吗?我们先来看看什么是两年不可抗辩条款。

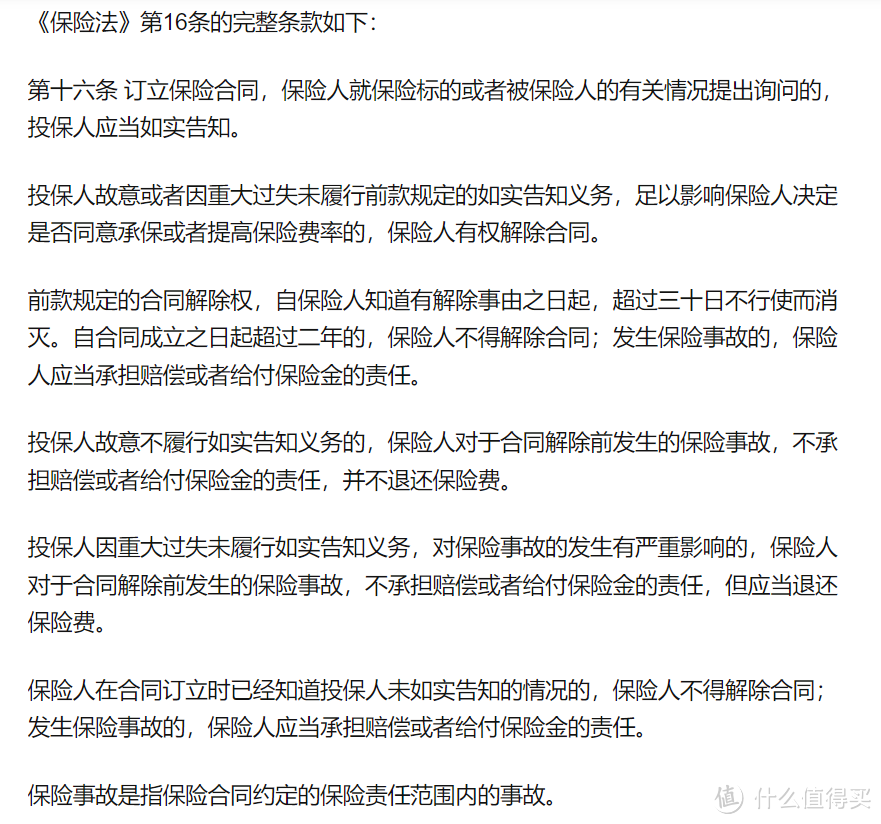

《保险法》第十六条规定:自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

很多业务员以此作为投保超过两年,保险公司必须赔偿的证据。但第十六条的内涵远不是断章取义的“超过两年就赔”,这么简单。

误区:“有病无所谓,熬过两年就会赔”?

让我们用大白话翻译下这个条款:

1、投保人有义务如实告知自己的身体健康情况。

2、投保人故意或过失未如实告知,保险公司有权解除合同和拒赔。

3、合同成立 2 年后,保险公司不得以未如实告知而解除合同,或拒绝赔偿。

乍一看,好像是“熬过两年,就完全不用担心理赔”的意思。但是事实真的是这样么?

我们再来看下《保险法》第十六条还有规定的:

不论是2年内还是2年后,只要投保人存在“故意不如实告知”的欺瞒行为,或“因重大过失未如实告知”,保险公司发现了并给出证据,就可以被解除保险合同并且拒赔。

要知道,保险公司的理赔调查手段和渠道是非常多的,千万不要抱有侥幸心理。

并且,《保险法》设立两年不可抗辩条款的初衷,是为了在有争议的情况下保护消费者,但是如果恶意骗保,法律也不会偏袒。

02

带病投保,两年后到底赔不赔?

◆ 如果被保险人在投保时没有如实告知身体的异常,但没有明显症状,并且也没有医院确诊记录。那么在这种情况下出险,如果离合同成立已经过了两年,那么保险公司一般是要赔的!

这种会赔!

◆ 在投保前被保险人就已经确诊合同规定的重大疾病,但没有如实告知,那么这时候再投保的话,故意的心态比较明显,这种情况就不能想当然的适用两年抗辩期,因为很容易被定义为骗保行为。

这种不赔!

在投保前被保人身体有异常但不严重,投保时没有如实告知,并且在合同成立两年之内确诊重疾,但拖延到两年后再去理赔,这种情况保险公司一般会拒赔并解除合同。

03

如果已经投保了,但是忘记告知了怎么办呢?

投保时如实告知:投保时如实告知了自己的身体情况,说明保险公司也知道自己的“病情”,这种情况保险公司还同意承保,就不用担心会影响到理赔。

投保时未如实告知,那么如果有存在带病投保的情况,就需要主动联系保险公司进行补充健康告知。

如果健康告知没有提到的疾病,比如感冒发烧割阑尾等,不影响保险公司承保的疾病,一般问题不大。具体可以看产品健康告知的约定。

但是如果是像有结节、囊肿等,或者高血压糖尿病等疾病,一定要补充告知。

补充告知通常有三种方式:打保险公司电话、去柜台或官方微信公众号办理。

补充告知后,保险公司不一定会正常承保,有可能你的保险会被除外、加费,甚至解除合同。

所以,如果需要补充告知,最好先核保一下其他产品,等到等待期后再去退掉之前未如实告知的产品或者补充告知。

一旦补充告知,会给保险公司留下“不诚信”的印象,可能会影响以后买保险。万一补充告知被拒保了,保险不仅白买,还亏钱,实在是得不偿失。

所以,大家平时的病历或检查报告,记得要保存好。方便买保险时梳理清楚自己的过往疾病,如实做好健康告知,这样就能避免补充告知的麻烦和风险了。