17

41

达尔文系列保险产品,历经4年累计赔付3.7亿元 | 大白团队理赔实录

2022-11-29 10:45:34

0点赞

4收藏

1评论

买保险前,不少朋友会担心2个问题:能赔吗?赔的速度快吗?

所以大白推出了免费的理赔协助服务——小马理赔,今天就带来2022年11月14日-11月20日的理赔周报,供大家参考。

保险都一样,跟谁买,结果很不一样,对大白来说,投保只是服务的开始,而不是结束。

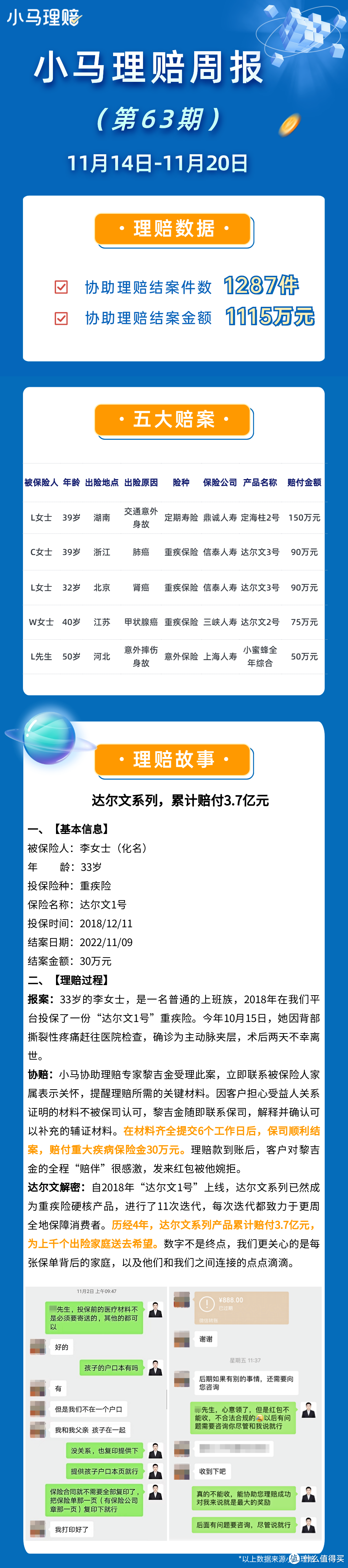

01 理赔详情

过去一周,小马协助理赔总案件1287件,总结案金额1115万元。

本周最大单笔理赔案为一例定寿出险,赔付金额150万。

02 大白点评

不知道大家是否注意到,本周五大理赔案中,

有3例是重疾出险,而且全都是确诊癌症。

癌症的高发,在当今已经成为热议的话题,

只要细细留心,我们总能听闻身边的亲友,因为罹患癌症正在治疗,甚至是因为癌症离世的消息。

它,一直都潜藏在我们的周围。

一、每7分钟就有一人确诊癌症

在第24届全国肿瘤防治宣传周的时候,央视曾做过一次直观的统计:

在我国,每分钟就有7人确诊癌症,有5人因癌症死亡,而每65个人当中就有1名癌症患者。

图片来源:央视网

图片来源:央视网

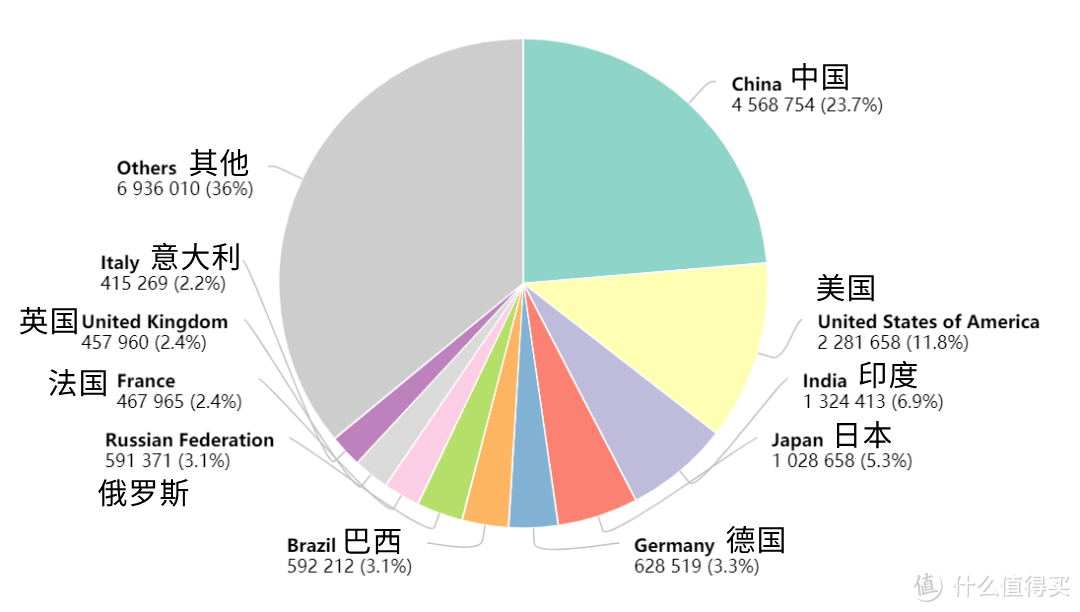

根据2021年1月,世界卫生组织国际癌症研究署(IARC)发布的2020年全球癌症负担数据:

2020年我国新发癌症病例 457 万例,占全球新发癌症病例的23.7%,位居全球首位。

这些数字都在表明,癌症就在我们身边,它不仅仅威胁着个人的健康和生命,它还可能对一个家庭,造成毁灭性的打击。

或许你并不了解治疗癌症需要花费多少。

我们可以从各种治疗项目的费用,来简单估算一下:

CT:300~500元/次

核磁共振:500~2400元/次

PET-CT:8000~10000元/次

住院费:100~300元/天

药物费用:3~10万元

手术费用:2~3万元

化疗与放疗:4~12万元

免疫增强治疗:0.6~4万元

靶向治疗:20~35万元

一次治疗,仅仅是医疗支出,保守估计就在20~70万元。

如果有后续治疗,这个数字上不封顶。

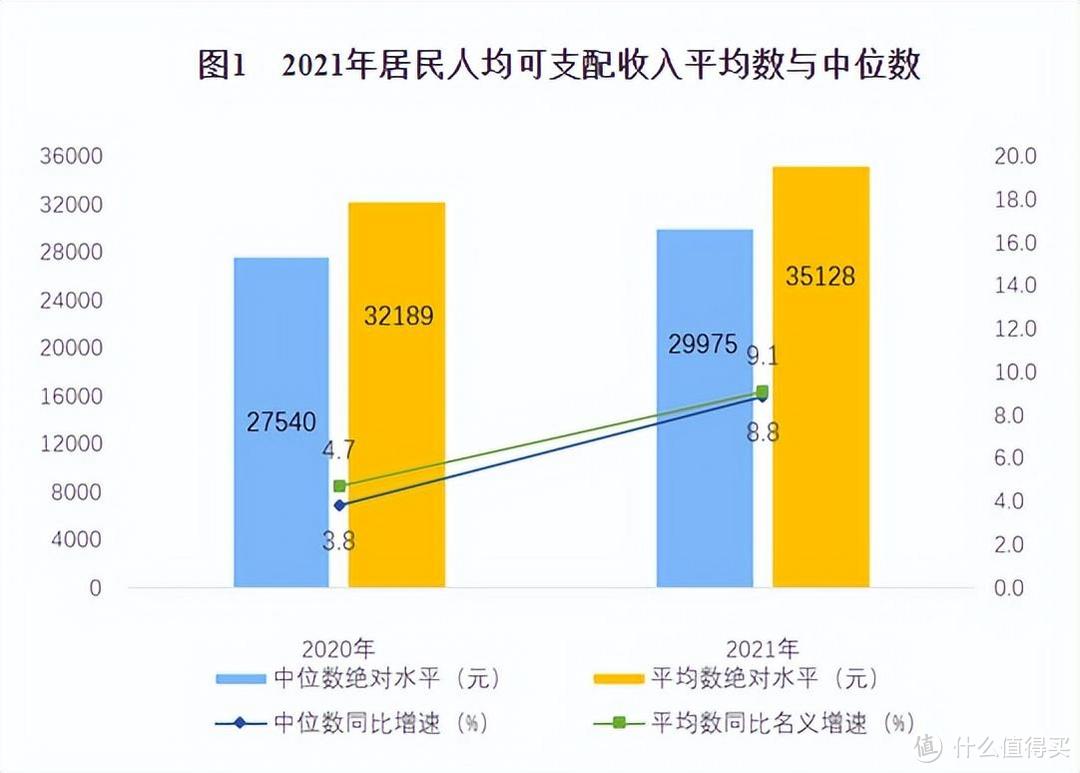

根据国家统计局发布的数据,2021年,全国居民人均可支配收入是35128元。

图片来源:国家统计局

图片来源:国家统计局

一次治疗,就要花去一个人10~20年的积蓄,许多家庭很可能背上沉重的债务,因病返贫。

有的人选择卖房卖车,倾家荡产;

有的人四处举债,只为能再多活几年;

还有的人,因贫困放弃治疗,只能默默回家,忍着病痛期盼奇迹降临……

而你,是否有计算过,在面临危机时,能拿出多少钱,拯救自己,或者最亲近的人呢?

二、面对癌症,如何自救?

一方面,我们要保持良好的生活习惯,定期体检,预防癌症的发生;

另一方面,我们要做好万全的准备,给自己的健康,再多一重的保障。

重疾险和医疗险,意味着当风险来临时,你能够得到妥善的治疗,

能够争取更多的时间甚至康复,你最亲爱的人,不用今后都生活在贫困之中……

而多这一重保障,可能每年只需要买几件衣服,吃两顿火锅的钱而已。

另外,在配置重疾险时,我会推荐大家选择有癌症扩展保障的,

比如当下热门的重疾险——达尔文7号

基础保障简单但很扎实,价格相当便宜,还有很多非常实用的可选保障。

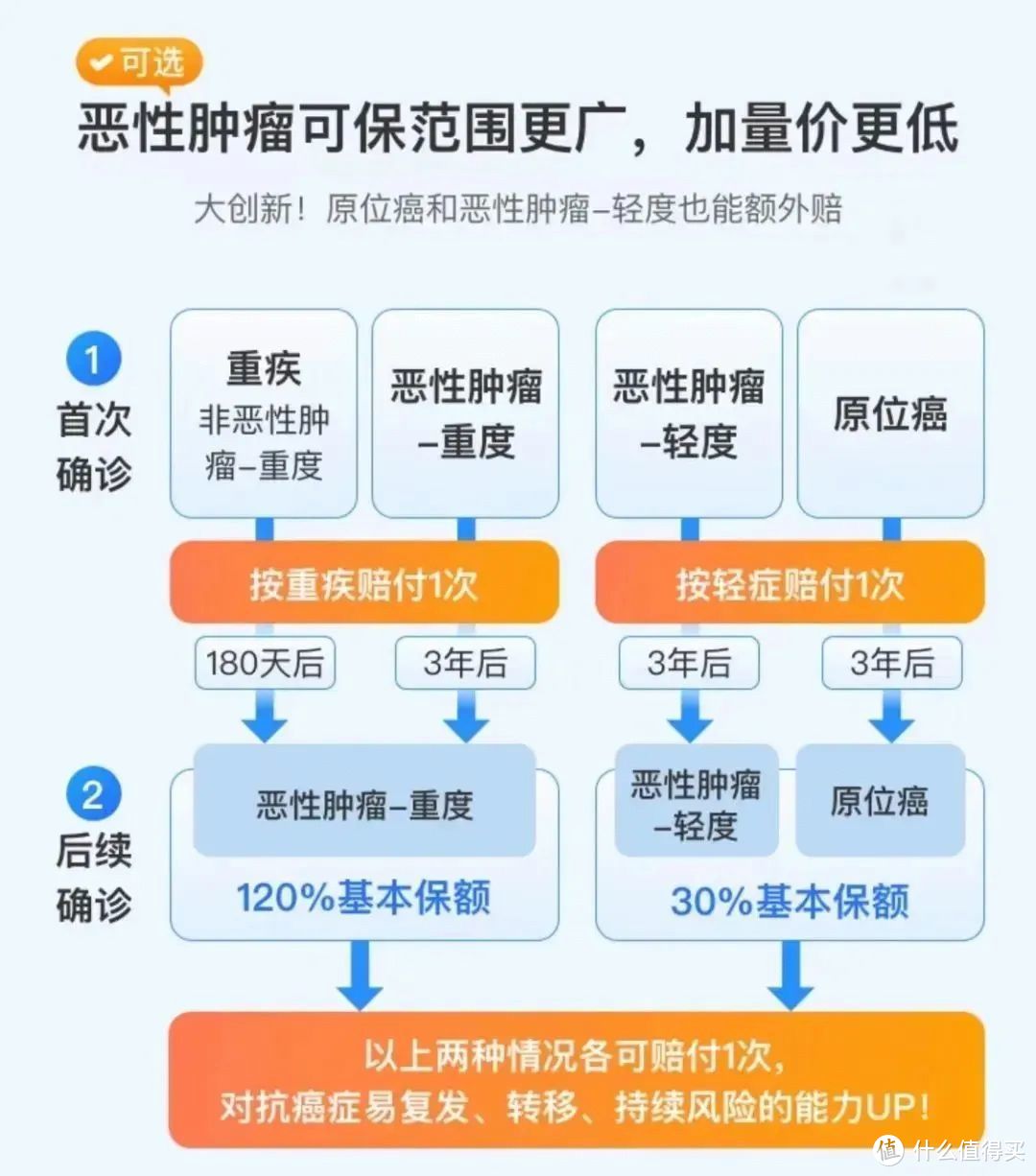

1、目前最好的二次防癌

往常的产品,二次癌症的赔付都只针对恶性肿瘤-重度。

达尔文7号除了重度恶性肿瘤二次赔偿120%保额外,还拓展了轻度恶性肿瘤或原位癌的二次赔付。

要知道,原位癌、轻度恶性肿瘤常排在轻症理赔前三名,

等于直接扩大了保障范围,降低了理赔的门槛。

担心癌症或者有癌症家族史的朋友,建议选上。

2. 重疾理赔后,中轻症保障不结束

重疾赔了之后,再得非同组的轻症、中症还能赔。

过去及目前的绝大部分产品都没有这个设计,十分难得。

3、可选ICU责任,理赔门槛大大降低

加上ICU住院保障后,未确诊重疾/中症/轻症,在ICU连续住满7天(24小时算1天),可以赔30%基本保额,没有病种要求。

住进ICU一般都不是小问题,

有份小范围调研报告显示,其ICU平均住院时长为17.33天。

但若未达到重疾等要求,一般重疾险是无法获赔的。

这项设计直接增加了可赔的概率,而且很便宜,30岁每年也就多个200块左右,很良心。

整体来看,达尔文7号价格也便宜、可选保障责任很实用,性价比很高,

重疾赔付大方,癌症保障给力,亮点满满,值得我们重点关注!

值友8613302323

校验提示文案

值友8613302323

校验提示文案