24

50

叫板好医保?终身保证续保,金医保1号父母防癌医疗险太牛了

2022-11-26 13:05:37

1点赞

26收藏

3评论

这段时间,人保新出了一款能「保终身的防癌医疗险」。

此前在防癌医疗险这块,只有好医保防癌医疗险和平安防癌医疗险这两款产品能保终身。

可以说,人保金医保1号父母防癌医疗险的出现 —— 打破了好医保、平安的双寡头局面。

对于整个行业,以及我们消费者来说,也算是件好事。

01 金医保1号父母防癌医疗险

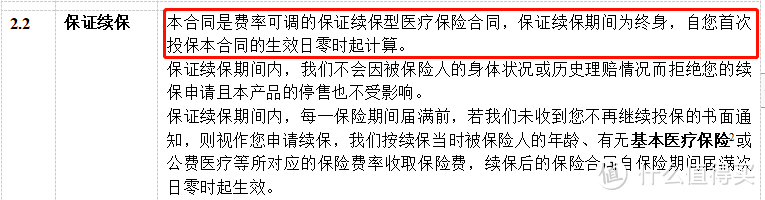

和好医保/平安终身防癌医疗险一样,都能「终身保证续保」。

可能有朋友对“终身保证续保”这个概念,不太理解,

简单点说就是,

即使投保后,健康条件发生改变、甚至得了癌症,也能继续买;

就算产品下架,也能正常续。

一辈子都不用操心了。

不过吧,大家看到“保终身”这几个字,也不用过于激动,

毕竟防癌医疗险,顾名思义,就是只保癌症,其它的都一概不管的医疗险。

而对癌症来说,5年是一道坎,

80%的转移和复发,都发生在治疗后的三年之内,

能到达5年临床治愈这个时间节点的,

本身就很难。

即使是买了能保一辈子的防癌医疗险,

也很难真的用上一辈子。

所以,我也一直都在跟大家说,

能买百万医疗的,一定要优先购买百万医疗 ——

不管是普通疾病、癌症重疾还是意外住院,它都能报。

实用性强得多。

防癌医疗险,只能是退而求其次的选择。

比如:

因为年龄过大,或是健康问题(像常见的三高、心脏病),买不到百万医疗险了,

那就可以考虑安排一个防癌医疗险,

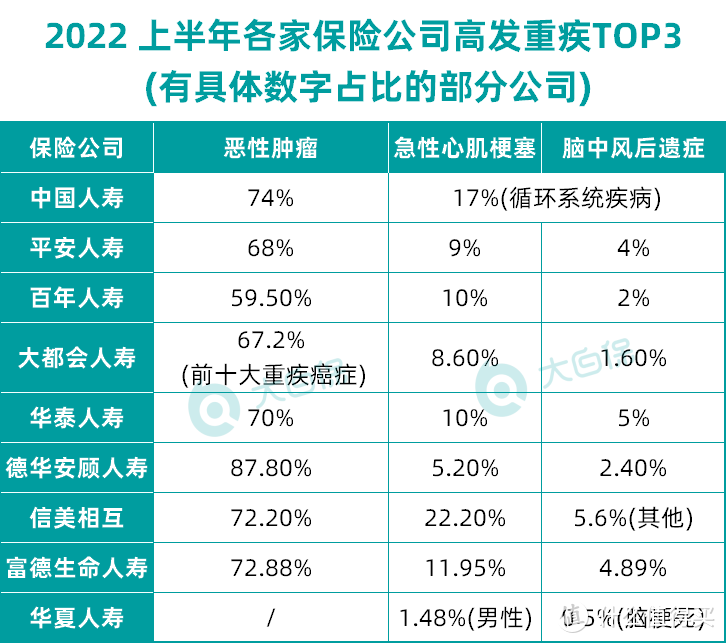

把在大病理赔中占比70%左右的癌症风险,转移出去。

(来源:各保险公司官方微信公布数据整理)

(来源:各保险公司官方微信公布数据整理)

02 人保新出的金医保1号怎么样?

搞清楚防癌医疗险,到底是什么,什么人适合买之后,

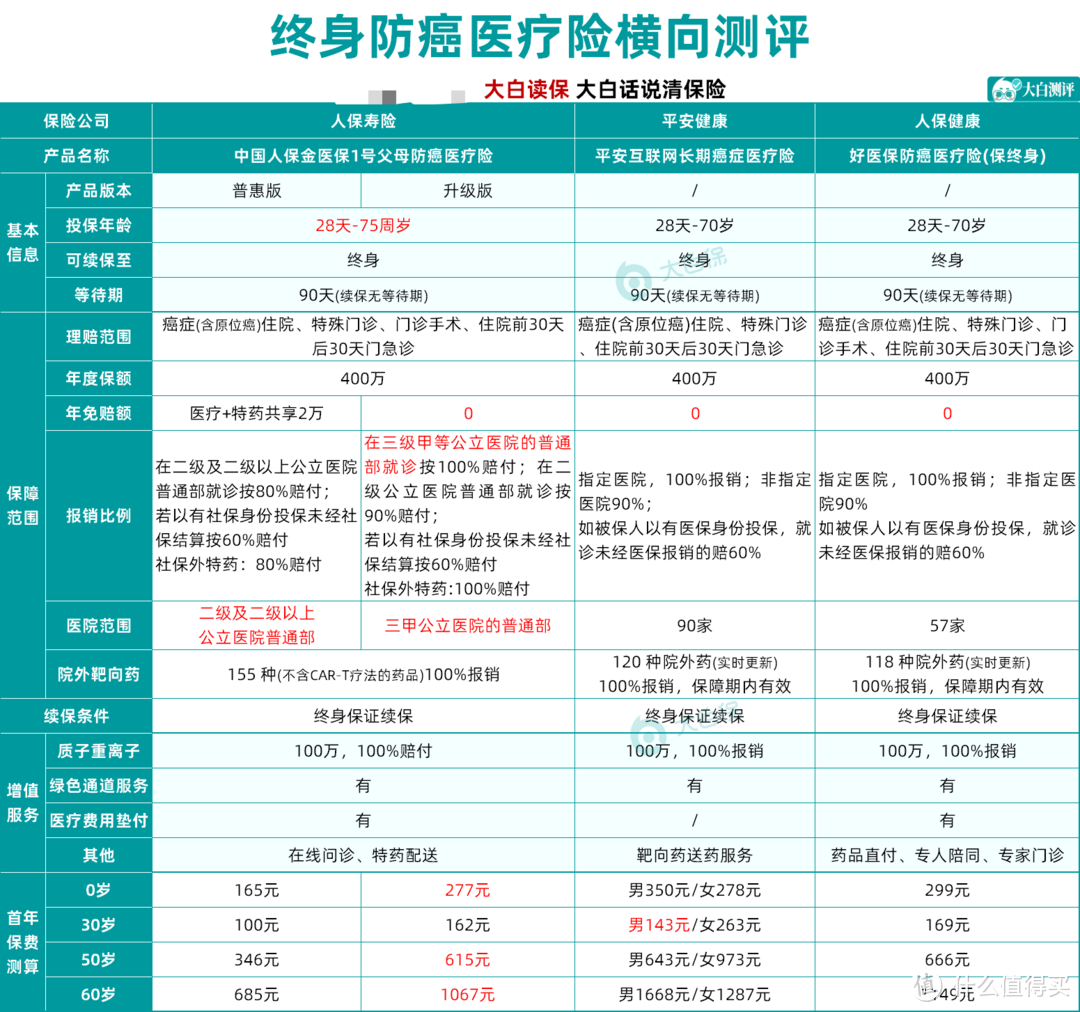

咱们一起来看看人保新出的这款金医保1号,到底怎么样?这三款终身防癌医疗险,到底哪个更值得买?

一、基础保障扎实吗?

癌症住院医疗费用、特殊门诊、门诊手术、住院前后门急诊医疗费用,这4项保障责任是比较基础的,

和百万医疗险一样,这些也是防癌医疗险的标配。

但有的产品会在细节上挖坑,比如陪床费、救护车使用费,就悄咪咪的不给你保;还有的产品不包含原位癌的治疗。

我看了下,除了平安防癌医疗险没有门诊手术保障外,另外两款在细节上都处理得很好,基础保障很扎实。

二、理赔门槛高不高?

理赔门槛决定着生病以后,到底能不能赔?

那怎么看一个防癌医疗险产品理赔门槛高不高呢?

看这三个指标就好了:

1)免赔;2)报销比例;3)指定报销的医院范围

因为癌症的治疗费用很高昂,所以我们在挑选防癌医疗险的时候,尽量选择免赔额低、报销比例高的产品。

最好是能0免赔,100%报销的。

也就是说,在医保报销后,剩下癌症相关的医疗费用,都能给报了。

另外,还有一点需要提醒的是 —— 防癌医疗险通常都要求在指定的医院治疗,才能按最高比例报销。

平安防癌医疗险:0免赔、指定医院90家:100%报销、非指定医院90%;

好医保防癌医疗险:0免赔、指定医院57家:100%报销、非指定医院90%;

金医保1号普惠版:医疗+特药共享2万免赔额、指定医院二级及二级以上公立医院普通部:80%报销;

金医保1号升级版:0免赔、指定医院二三级甲等公立医院普通部:100%报销;非指定医院90%;

除了金医保1号普惠版,理赔门槛高一些,走的是亲民低价路线;

其他三款产品,都是0免赔,在指定医院的报销比例为100%,非指定医院为90%。

它们之间最大的区别就在于这个指定医院的范围:

好医保57家、平安90家、金医保只要是三甲公立医院都行。

(源自:搜狐网)

(源自:搜狐网)

从这点看,金医保1号的优势还是非常明显的。

三、续保条件怎么样?

很多防癌医疗险都只保障1年,需要一年一年续保。

考虑到癌症易复发,治疗周期长,大家在挑选防癌医疗险的时候,最好选择续保条件友好的,保障更稳定的。

像今天测评的三款产品,都是保证终身续保的,是目前市面上续保条件最好的防癌医疗险产品。

符合投保条件的,选哪款都不会出错踩坑。

四、院外靶向药保障怎么样?

治疗恶性肿瘤的药物价格比较高,有的没有进入医保目录,医院一般没有。

有些虽然进了医保目录,但是医院也没有,就需要去院外买。

身边有患癌症的朋友肯定知道,院外靶向药是一笔持续、较大的花费。

客观来讲,我觉得这三款产品,在院外靶向药这块的保障,都或多或少有些许欠缺。

金医保1号防癌医疗把癌症特药种类增加到了155种,但却不包含cart-t用药;

(*11月投保金医保的用户,过犹豫期,随单赠送一张cart-t 权益卡,不限使用人。)

好医保终身没有赔付上限,但恰恰最贵的cart疗法2种药没有更新,未来是否更新暂时也不得知;

平安防癌医疗虽然涵盖了两种cart-t用药保障但是它的终身理赔额度限制得比较低,只有800万。

当然,我们也不能过分聚焦于它们在cart-t疗法上的小缺陷,

毕竟其他靶向药还是占大头的。能够有产品愿意终身、100%报销院外靶向药,已经能帮忙减轻很大的经济负担了。

五、增值服务多样吗?

增值服务,是保险公司额外提供的服务。

各个产品提供的服务是不同的,一般大家比较关注的是:

医疗垫付服务、重疾绿通服务、质子重离子治疗。

医疗垫付,主要是避免因为被保险人一时难以筹集费用,耽误治疗的最佳时机。

有医疗垫付服务,可以安心很多。

重疾绿通服务,主要是安排挂号、专家门诊、住院手术、和后续的复诊等,不同产品提供的服务略有不同。

质子重离子,是治疗治疗恶性肿瘤较为先进的手段,特点是贵。

目前上海质子重离子医院是国内水平最高的,所以很多医疗险规定在上海进行质子重离子治疗。

部分产品还有术后家庭护理服务、就医咨询服务、靶向药配送上门等,服务更多样...

这3款比较下来,

质子重离子和重疾绿通服务保障差别不大,3款产品的质子重离子保障都属于赠送服务,不保证续保。金医保1号次年可付费手动续保。

唯独平安防癌医疗险,没有医疗垫付,算是一点小遗憾。

六、性价比高不高?

最后,对比一下大家都比较关心的价格问题:

从表中测算数据我们可以看出来:

金医保1号首年保费相对最为便宜,而好医保的续保保费相对便宜一丢丢,它们俩在价格方面不相上下。

平安防癌医疗险,前期男性投保有一定费率优势。但越往后,价格涨幅越大,到六七十岁的时候,甚至能比另外两款产品高出近千元。从长远考虑的话,年纪偏大的中老年女性投保平安防癌医疗险,会相对划算。

03 大白小结:

整体看下来,对于保终身的防癌医疗险来说,

好医保和金医保,这两款都是不错的选择。基础保障责任扎实,续保条件稳定,0免赔,指定医院100%报销,也都包含院外靶向药、住院垫付、质子重离子等责任。

人保金医保1号甚至在某些方面,比好医保还要强那么一些。只要是三甲医院都能100%报销,理赔门槛更低,对于患者来说也更实用。

果然有两下子。

不过因为目前它的智能核保功能还没有上线。如果不能满足健康告知,暂时只能走人工核保。如果对金医保这款产品还有什么疑问,可以留言问我。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

JWecby0856

校验提示文案

JWecby0856

校验提示文案

大白读保

校验提示文案

大白读保

校验提示文案

JWecby0856

校验提示文案

JWecby0856

校验提示文案