13

39

监管出手,一大批百万医疗险集体面临停售?

2020-01-13 22:02:48

7点赞

36收藏

1评论

创作立场声明:本文由远虑君探险原创,旨在科普保险知识,帮助大家省钱、避坑!欢迎大家前来交流探讨!

对于短期健康险,市场上总会有些或多或少的争议。尤其以百万医疗险为例,其停售、不续保等各种情况,引起了很多消费者的不满。

近日,银保监会下发规范短期健康保险业务的征求意见稿,对续保、停售、定价、理赔等十几个方面做出了严格要求。并提出,所有已经备案销售的短期健康险产品,应于2020年6月1日前停止销售。

此文件一出,就有很多朋友心急火燎地来咨询远虑君,自己买的百万医疗险是否受影响?万一产品真的停售了怎么办?今天就与大家分析一下。

一、买医疗险,大家都在担心什么?

作为保险圈的头牌“网红”,百万医疗险近年来圈粉无数。由于其超低保费、超高保额的特点,成为了许多朋友的人生第一单。

百万医疗险的赔付比较复杂,挑选门道也非常多,纵使现在已有很多朋友选择了百万医疗险,但大家对手上的保单依然忧心忡忡,主要体现在两个方面:

1.可以保至终身吗?

很多一年期产品会这样宣传:可连续投保到100岁。这样给人一种错觉,好像这种产品只要买了就能一直续保终身。其实,连续续保的前提是,产品一直不停售,而且续保时会根据年龄、医疗费用水平变化等因素调整费率。

一旦停售就不能投保了,只能重新选择另一款产品投保。但这时候发现,自己年纪大了,有了很多新的健康问题,重新买其它家医疗险可能过不了健康告知,或者会被除外某些责任后才能承保。

2.理赔过后还能续保吗?

各家的续保条件不同,有的产品即使承诺不因健康状况或历史理赔情况而拒绝投保申请,但是续保仍然需要经过保险公司审核。

百万医疗险,一顿饭钱就能撬动百万杠杆,虽然极具诱惑力,但消费者心中的这些疑虑,怎么破?此次监管新规,能否帮我们更好地解决这些问题?

二、新规调整了哪些产品?哪些方面?

1.哪些产品受影响

此次调整主要涉及到短期健康险。所谓短期,即指:

期限一年及一年以下不含保证续保条款

为了让大家更直观地了解,远虑君整理了一个表格:

如上图所示,这次调整针对的主要是短期医疗险,而长期医疗险,均不会受到影响。

2.不规范的续保约定,请下架!

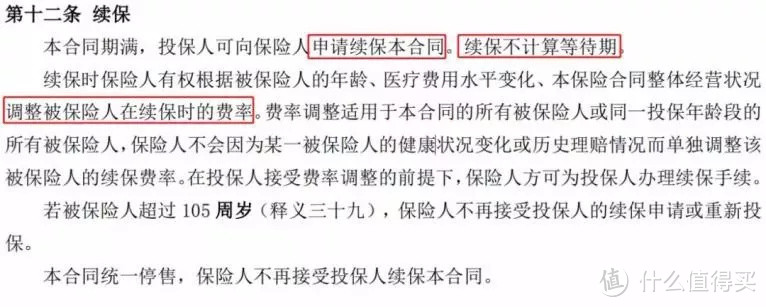

监管新规中关于「续保」的部分,是这样规定的:

也就是说,各种不规范的续保条款将成为历史,如下:

【连续投保】:

比如这款产品,条款规定在连续投保时,保险公司不会以个人的健康状况变化或者历史理赔而单独对个人调整续保费率。在新规下,这样的条款将不允许再出现。

【自动续保】:

还有这一款产品,看起来貌似是“保证续保”的:只要前两次续保审核过了,后续就可以终身保至105岁。

但只要我们细细研读产品条款,会发现根本没有出现过“保证续保”四个字!可想而知,条款存在模糊地带,市场宣传+销售培训又没做到位,销售误导就会屡禁不止...

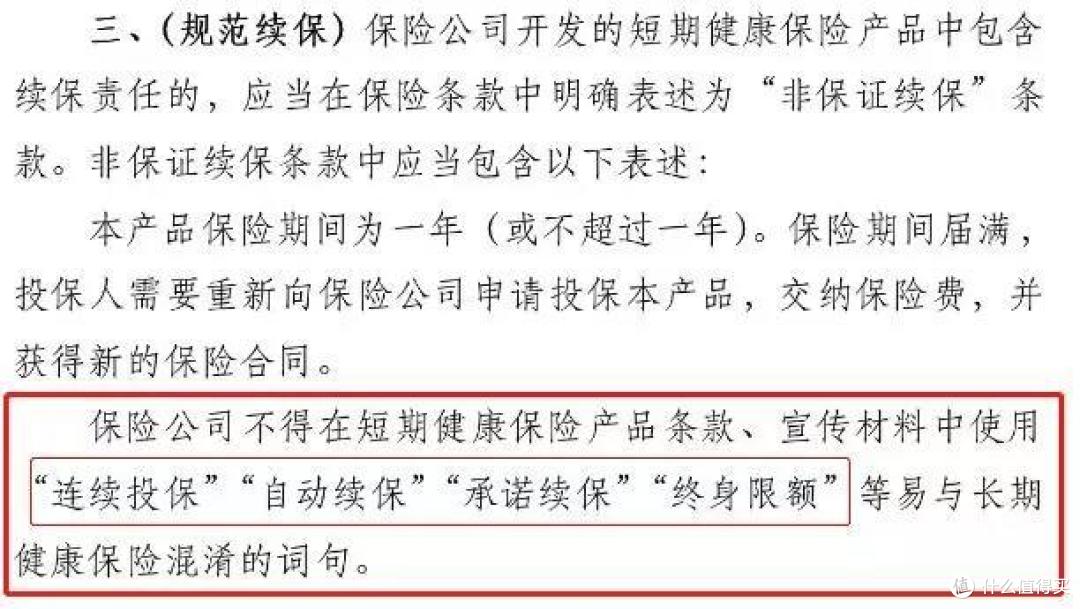

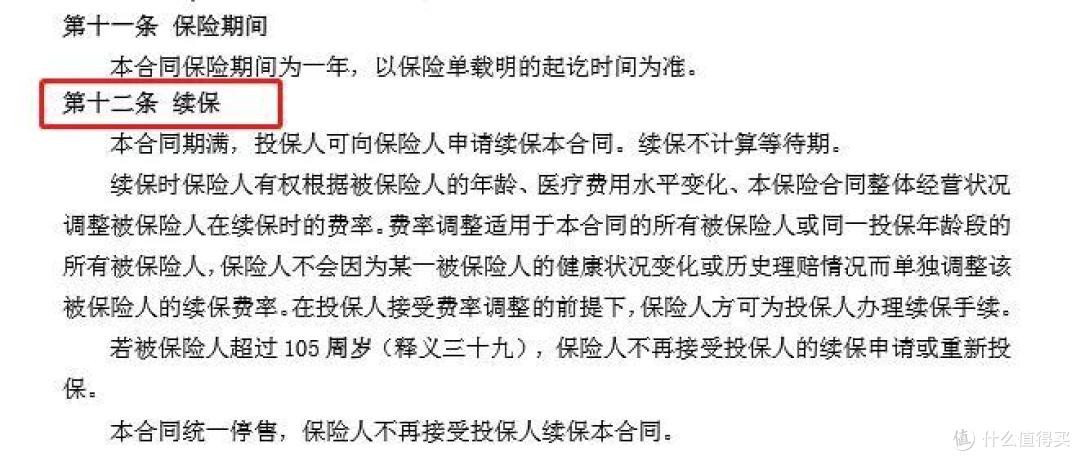

而今后,这种一年期产品必须在条款中写明“不保证续保”,以免误导投保人。具体应该怎样写,银保监会也给出了一个参考条款:

本产品保险期间为一年(或不超过一年)。保险期间届满,投保人需要重新申请投保,交纳保险费,并获得新的保险合同。

三、我买的百万医疗险,真的停售了该怎么办?

近几年,百万医疗险的销售十分火爆,但是有些产品由于风控、条款、保障等各种问题,遇到客户理赔就擅自停售,导致了不少冲突与消费投诉:

停售意味着保障中断,重新买又不一定符合健康告知...

不过这次大家不需要焦虑,这次停售可以理解为:监管在帮助我们筛选保险公司和产品,对续保没有实质性的影响。

1.保险公司不得随意停售产品,如果停售必须要提前公布

保险公司可以经营1年期百万医疗险,但是一旦开始经营就不得随意停售产品,侵犯消费者权益。如若真的要停售,必须要通过官网、销售渠道、报刊、即时通讯工具等各种有效方式,提前告知消费者:

如果是保险公司主动停售:需要提前15日披露;如果是被监管机构叫停:需要提前3日披露

2.停售要提供转保服务

保险公司停售产品时,要提供必要且合理的转保服务。

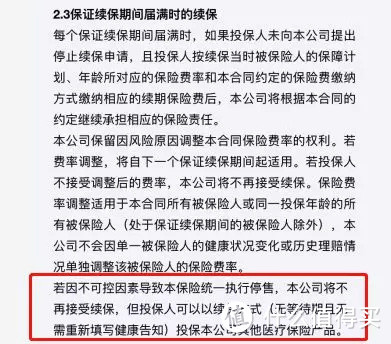

比如,小远买了支付宝上的好医保长期医疗,若因不可控因素,产品面临停售,那么人保公司将支持小远以续保的方式继续投保旗下的其他类似产品。

(好医保长期医疗条款)

3.对续保没有实质性影响

对于“非保证续保”,监管新规的示范条款是:“保险期间届满,投保人需要重新向保险公司申请投保本产品”。

那么,具体要不要再过一次健康告知、要不要重新走一次等待期、历史理赔和健康变化影不影响个人续保等问题,银保监会并未作出明确规定。

那么保险公司会不会、能不能按照之前相对宽松的条件对我们进行续保操作?远虑君认为,还是很有可能的。

毕竟政策摆在这,银保监会的目的是规范保险公司的销售行为,减少销售误导,而不是要损害消费者的合法权益。但凡理解了这个文件重点的保险公司,都知道要平稳度过这个坎儿,该续保的续保,该理赔的理赔。

4.我需要更换产品吗

有部分朋友问到:我要不要更换为一份保证续保的长期医疗险?远虑君认为,我们没有必要因为短期医疗险的续保条款换了一种写法,就急着去更换产品。

并且像平安e生保、众安尊享e生这种销量巨大的产品,续保的稳定性并不比长期医疗险差。这也是为什么,远虑君一直建议大家,优选大公司、或者已经累积了庞大销量的产品来购买。

当然,如果你实在不放心,健康情况也较好,那么换一份长期医疗险也是可以的。

对于消费者来讲,这就是监管在帮助我们筛选保险公司和保险产品。市场上真心实意想做、有能力做下去的保险公司和背后的保险产品,自然就是我们投保时的好选择,正向循环下去,这些产品也能给我们提供更好地保障。

四、其他新规解读

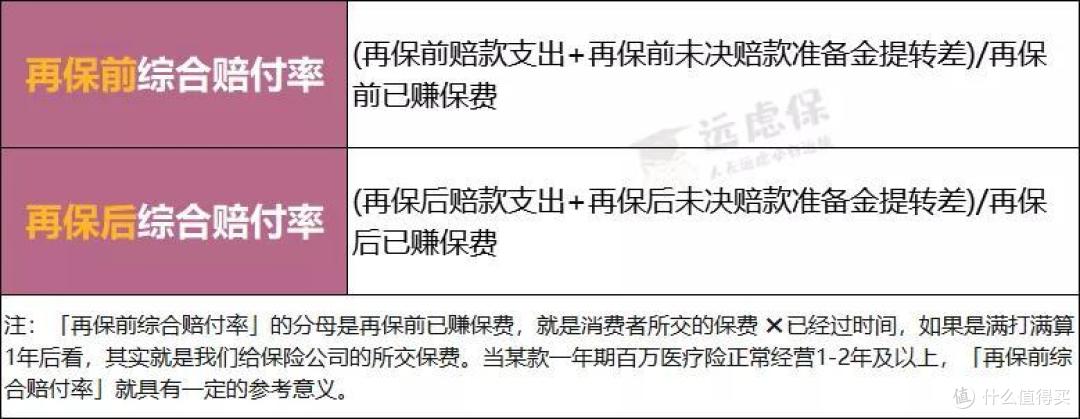

1.披露综合偿付率

未来,我们可以每季度上保险公司的官网,查看上季度这些百万医疗险的综合赔付率情况。监管要求保险公司披露

其中,远虑君建议大家重点关注“再保前综合赔付率”,这能最直观地反应产品的理赔成本占收入保费的比例,当“再保前综合赔付率”超过一定比例后,就意味着产品可能会因为理赔率过高,从而被保险公司涨价甚至停售。

就相当于,给我们提前更换安全、稳定的产品争取了时间。

2.不得捆绑销售

如果将短期健康险设计为主险:在任何情况下都不能强制捆绑其他产品组合销售;如果将短期健康险设计成搭配在其他主险产品上的附加险:这个组合必须对消费者说明清楚,消费者可选择单独主险购买,也可以选择主险+附加1年期健康险组合购买。

3.保险公司不得惜赔

新规规定,保险公司不得惜赔或无理拒赔,健康告知不得违背一般医学常识,要引导用户如实做好健康告知。

能买能赔才是好产品。未来,是否还能简单用百万医疗险打头来做投放引流,甚至用0元月交、1元月交的方式来简单吸引用户投保,就真得想清楚了。

4.规范退保现价

《征求意见稿》明确了短期健康险的“现金价值”计算公式:

最低现金价值=保费 ×(1-已保障天数/保障期限)

以前退保百万医疗险,有些公司是先扣30%的保费,有些则是看心情处理。而现在不能先扣钱了,保了多少天就收多少钱,剩下的都得退给我们。

当然,买保险,首要就得考虑清楚自己的需求,买了又退不但麻烦,如果健康条件发生变化,新产品也不一定能续上。

远虑君说

百万医疗险,低保费,高保额,是切实为我们提供健康保障的好险种。但由于其销售过于火爆,有些保险公司或业务员会把条款和宣传资料写得很模糊,让消费者产生可以“保终身”的错觉。

而此次新规,很明显就是整治一下,目前1年期非保证续保健康险的经营乱象。不但可以让行业更规范,也可以让消费者在未来明明白白地买,真真切切地告知,若不幸出险也可顺顺畅畅地获得理赔。

当然,这份意见稿还未最终实行,后续如果有政策、产品方面的消息,远虑君也会第一时间通知到大家。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!

胡闹点点

校验提示文案

胡闹点点

校验提示文案