258

225

保险评测 篇六:定海柱2号,价格再创新低,值得买吗?

2020-07-21 20:30:34

1点赞

3收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

大家好,我是多多姐。

随着保险普及,越来越多人意识到保险的重要性,但却极少有人知道自己应该买什么保险。

特别是如今这个时代,并不缺可供选择的保险产品,缺的是如何买到适合自己的产品。

这其中有个很重要的环节——需求分析,换句话说,个人有什么不能承受的风险,比如“生老病死残”。

绝大多数人首先想到的就是保疾病、保意外,却往往忽视了身故这个事。

不足为奇,毕竟我们生活在一个传统国家,忌讳谈论生死,可大家是否想过这样一个问题:

不幸罹患重疾,至少有医保、有积蓄甚至还可以借钱去治,可人没了呢?

一了百了?

显然不可能吧,作为家庭经济贡献者,特别是家庭经济支柱,就算没有巨额房贷、车贷之类的负债,还有子女抚养、父母赡养以及对配偶的责任。

那这种风险该选什么险种?定期寿险了解一下。

以新上线的定海柱2号为例,来聊聊定期寿险这类险种。

1、什么是寿险?

2、定期寿险怎么选?

3、定期寿险横向对比

顾名思义,寿险就是与人的寿命有关,以身故或全残为给付条件。

按保险期间,可将寿险分为终身寿险和定期寿险。

1、终身寿险

所谓终身寿险就是指按照保险合同约定,以身故/全残为给付保险金条件,且保险期间为终身的人寿保险。

因此,终身寿险能够为被保险人提供终身保险保障,合同生效之后,不论被保险人在什么时候身故/全残,保险公司都要按照合同约定给付保险金。

因此,传统的终身寿险,在任何时候都能够确定给付受益人身故保险金,就是说,“终身寿险+指定受益人”可以实现资产传承。

2、定期寿险

定期寿险,这个险种对于很多保险消费者来说很陌生,甚至对于很多保险从业者都非常陌生,原因可能有两个:

▲其一,中国人很避讳谈论生死;

▲其二,和保险公司的营销策略有很大关系,保险公司在线下不会主推,大多数业务员也不懂这个产品的价值,导致消费者对这种产品的陌生。

基于这些原因,导致定期寿险这种杠杆比很高的产品无法普及,更无法得到大众的认可。

购买保险本就是一个消费过程,但这个消费却又无法作为实物经常被使用,导致绝大多数人更愿意购买所谓返还型产品,加之寿险的特殊性,定期寿险就有了“无用”之说。

但不管是终身寿险还是定期寿险,保险责任就是身故或全残赔付,那难免就会萌生一个想法:既然人都死了,那要这笔理赔款还有什么用?

这恰恰是对寿险最大的误解,因为寿险要解决的不是已经离开的人的问题,而是解决还活着的人的问题。

我们生活在这个世界上,并不是作为一个单独的个体。

30岁左右的年纪,对上有赡养父母的责任,婚后有抚养孩子及家庭责任,还有房贷、车贷等各类负债。

试想,病了有医保、商业医疗险、重疾险来弥补,意外身故、伤残有意外险来补偿,老了有养老金补充,那万一身故呢?

那就可以考虑定期寿险,比如交30年保30年,保额适当,30年内万一身故,用这笔保险金代我们尽责;

至于30年后,那时候我们已经退休,子女也已经济独立,只需考虑医疗和养老问题。

那什么人群需要配置定寿呢?

☛家庭经济支柱:肩负着赡养父母、照顾家庭、抚养孩子的责任;

☛背负房贷群体:这个很好理解,万一人离开了,房贷由谁来还?

当然,如果仅有房贷等负债,可以考虑配置减额定寿,又称“房贷保”,就是保额随着房贷等负债的减少而减少。

对于一个有房贷的家庭经济支柱来说,就可以考虑建议“定额定寿+减额定寿”搭配,用定额定寿来保障家庭责任,用减额定寿来匹配房贷。

那如何选择适合自己的定期寿险产品呢?

1、确定保额

定期寿险属于定额给付型产品,买多少保额就赔多少保额,买少了无法覆盖家庭债务和家庭责任,买多了可能缴费又有压力。

多多建议,这样确定保额:

▶有负债,保额应至少跟负债总额相等;

▶有家庭责任、无负债,保额应至少覆盖5-10年年收入,以此保证风险来临时,家庭5-10年的正常生活;

▶既有负债又有家庭责任,那定寿保额=负债总额+(5-10年)年收入。

2、看健康告知

确定保额之后,先看看自己的健康状况能否通过健康告知。

否则,再好的产品,对我们也是不合适。

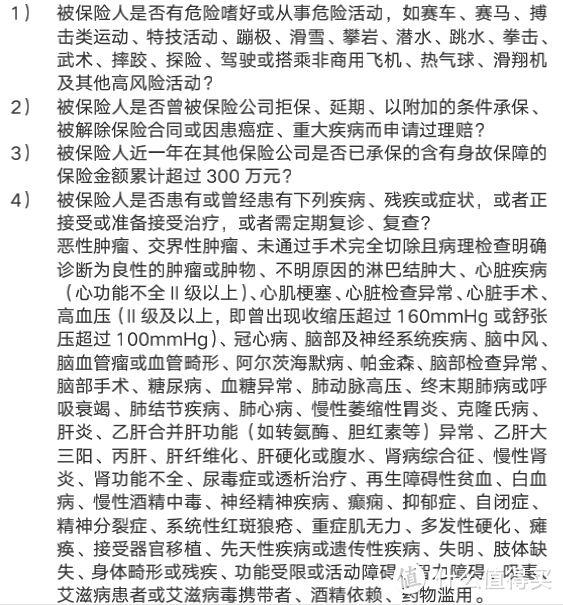

以定海柱2号健康告知为例:

可以看到,定海柱2号健康告知相对严格,常见的甲状腺结节、乳腺结节均有问到。

好的一点是,定海柱2号提供智能核保,比如甲状腺结节需要半年内彩超且满足核保要求,可正常承保。

3、看免责条款

免责条款这一项,是很多人忽视或根本不会关注的点,而这恰恰又是定期寿险最该关注的点。

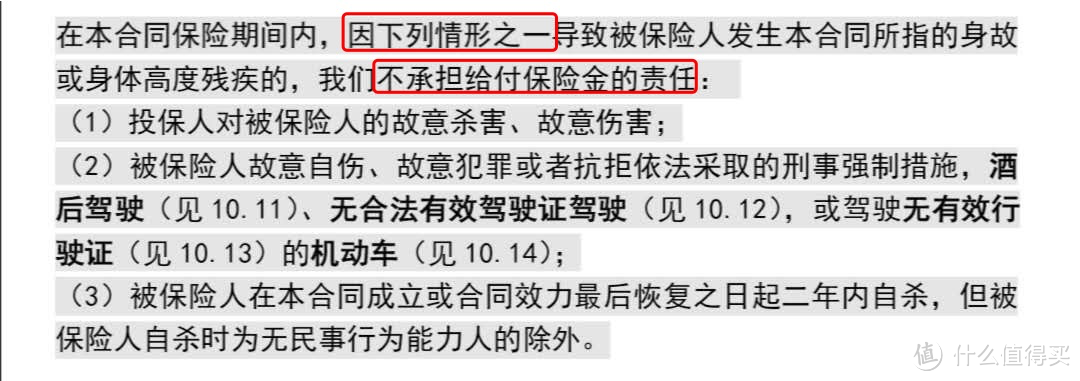

特别要注意是否对如下3条免责:

◆酒后驾驶

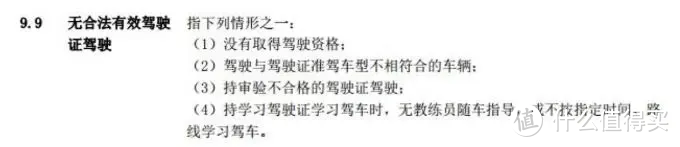

◆无合法有效驾驶证驾驶

◆驾驶无有效行驶证的机动车

对于酒驾,我们不希望也不建议这样做,但谁又能保证一辈子不发生某些突发状况呢?

对于无合法有效驾驶证驾驶:

同样的,谁又能保证一辈子不会发生这些突发状况呢?

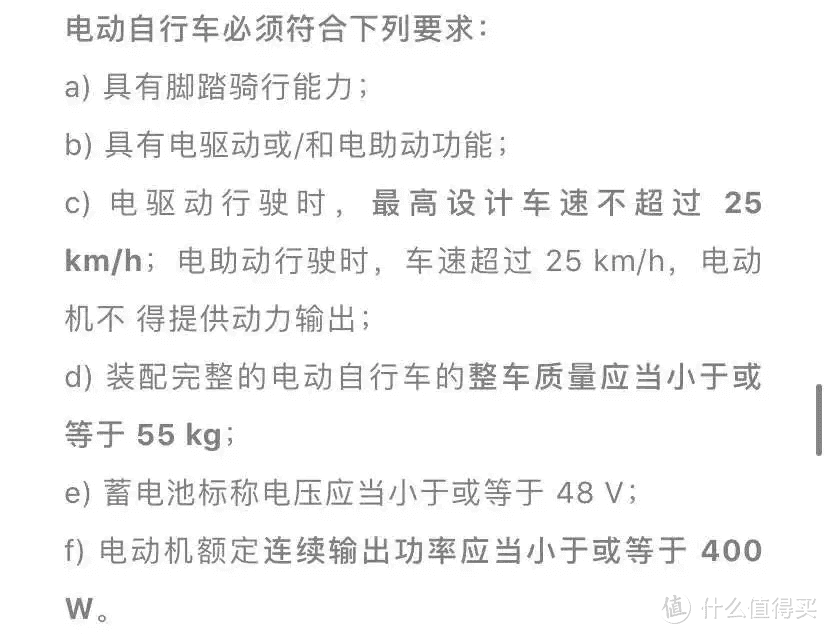

对于“驾驶无有效行驶证的机动车”这条,特别是对驾驶电动车的人群非常不友好。

国家对于电动车的标准如下:

换句话说,绝大多数电动车已经属于机动车行列,但却没有行驶证,万一因这类不合规电动车发生风险,就会存在理赔纠纷甚至拒赔。

可以看到,定海柱2号免责条款有3条,且对酒后驾驶、无合法有效驾驶证驾驶、驾驶无有效行驶证的机动车这3条免责。

如果出行方式以自驾车、电动车为主,特别要注意这一项免责。

4、看价格高低

如果健康告知、免责条款都符合个人情况,而此时还有几款产品处于备选,那选个价格低的也无可厚非。

我们做个横向对比,来看看与定海柱2号同期的那些定期寿险:

综合健康告知、免责条款、价格三方面因素,就从这3款里面选:

1、定海柱2号

可以看到,定海柱2号在同类产品里价格最低,但健康告知也相对严格。

需要提醒的是,定海柱2号免责条款并不友好,对酒后驾驶、无合法有效驾驶证驾驶、驾驶无有效行驶证的机动车这3条,不承担保险责任。

所以,追求低价且可以接受免责条款,定海柱2号无疑是首选。

2、瑞泰瑞和2020

瑞泰瑞和2020健康告知最宽松,不询问结节类、肝炎病史。

✔特别是不询问肝炎这一项,乙肝病毒携带者、大三阳、小三阳患者,均可直接购买。

此外,不限职业、最长可选择保至88周岁、免责条款少,价格非常低,特别对于女性。

同样的,对于酒后驾驶、无合法有效驾驶证驾驶、驾驶无有效行驶证的机动车这3条,并不免责。

唯一不足之处,等待期180天偏长。

定期寿险这类产品,价格并不贵,而且最贵的和最便宜的也相差不大。

所以,多多觉得,完全没必要为了省几十或者一两百的保费,而选择免责条款比较多的产品。

☛特别是,对酒驾、无证驾驶免责的产品。

最后,就是不少人会有这样2个疑问:

1、买了意外险,还需要买定寿吗?

2、买了带身故责任的重疾险,还需要买定寿吗?

意外险,仅仅保障意外身故或意外伤残(包括全残),不保其他原因导致的身故。

而定期寿险范围更广,不仅仅限于意外身故,只要不是免责条款约定的身故,那就可以理赔。

■至于带身故的重疾险,其一是重疾和身故“二赔一”,重疾赔完后身故责任终止;

■其二是保额并不够,不管是负债还是家庭责任,三五十万的保额并不足以覆盖身故带来的经济损失。

人活着能够创造的价值,远远大于人没了时保险带来的补偿。

但至少,这份补偿能维持家庭的正常生活。