189

55

今天,我把少儿X安福的底裤扒下来了

2020-02-26 17:00:30

2点赞

2收藏

3评论

论及市场上最坑的产品,X安福说第二,没人敢说第一。

可你要公道地说一句他们产品不好,就要做好迎接三波攻击的准备:

第一波,一大群代理人开始轰炸后台,从揣摩你动机,到问候你的父母

第二波,联系平台删稿,平台方一看,这篇文章有理有据,而且连公司名都没出现,请对方戏精不要对号入座。

第三波,律师函警告,宛若CXK。

Tmd,谁还不是有血性的汉子

就算被攻击,那公子也要说!

中国X安,

你到底保的谁的平安?

坑人,连小孩子都不放过?

一

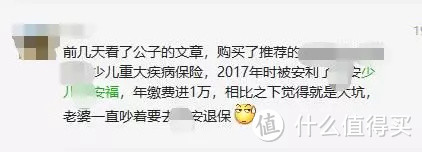

在咨询保险的朋友们里,公子常常会遇到这样的家庭:

父母心疼孩子,怕孩子得了病自己无能为力,于是打算为孩子买份保险。

于是找来了无所不在的X安代理人。(毕竟人家是130万大群体)

——哎呀,中国X安公司大,专业精,买我们的产品准没错。

打听打听价格?

——我们的少儿X安福,疾病、意外、医疗,什么都能保,保费不多,一年8000。

父母心想,

都是为孩子嘛,

这肉,割了!!!

完了,这深坑就算入了。

公子说得可不是自己臆想的故事,

在现实中,有无数家庭的情况正是如此。

案例一

案例二

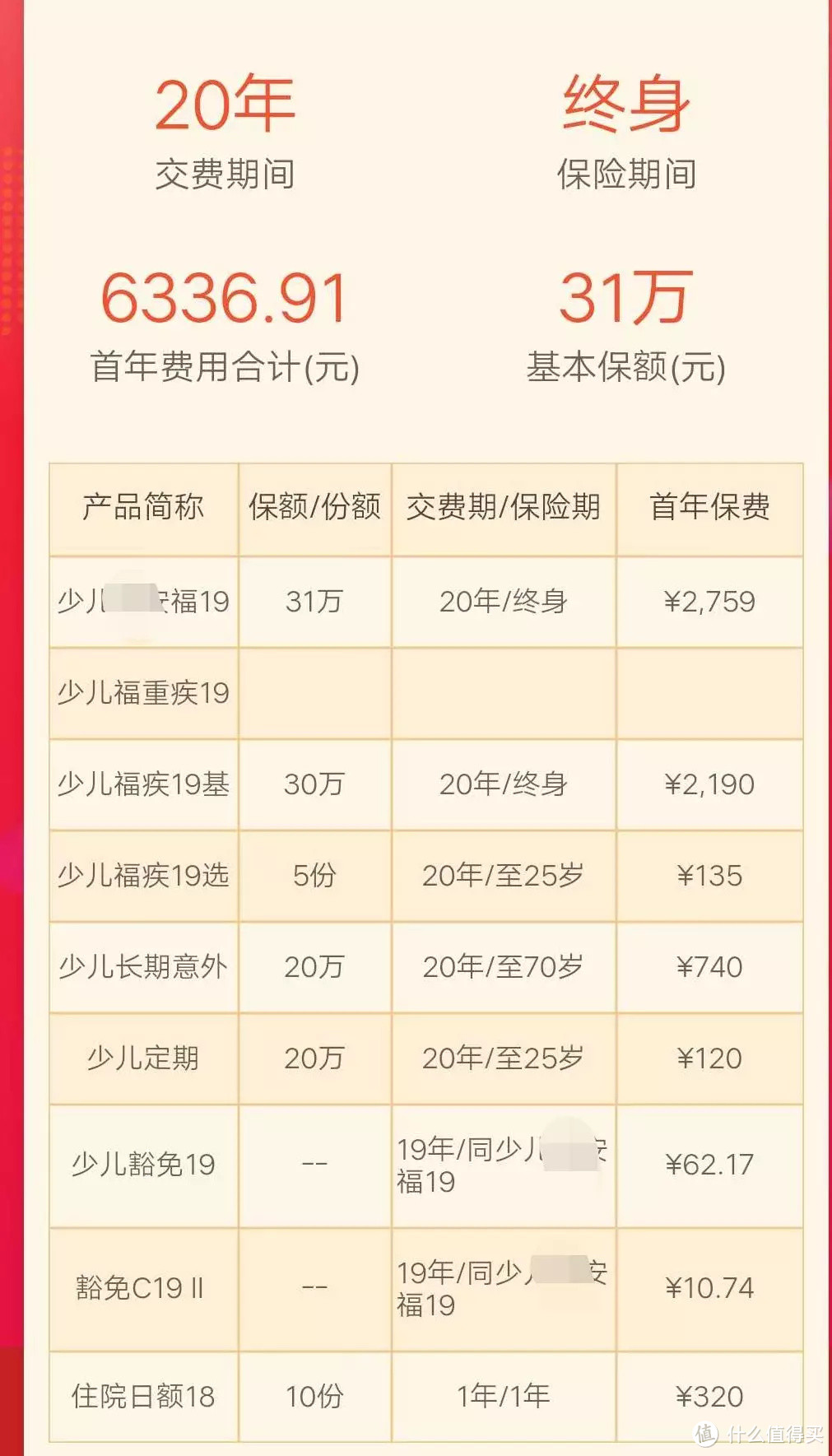

某家庭产品计划书

了解少儿保险会知道,小朋友的保险,

少则一两百,多则一两千。

你那卖八千一年的,

怕不是保单是黄金做得?

它的保障真的有这么好?

所以今天,公子就为大家扒一扒,

代理人口中的少儿X安福,

是个啥玩意?!!

真如代理人所说,你家的孩子,买了这份保险就够了嘛?

二

少儿X安福,对应于X安福,

是针对0-18岁未成年人的「大礼包」保险产品。

它包括1个主险+1个必选附加险+N个可选附加险。

主险是一个终身寿险,保死亡,一旦孩子死亡会赔保额

必选附加险是一个终身重疾险,保重疾,一旦孩子罹患重疾会赔保额。

而它们两个,真真是一对活宝。

1、终身寿险:不建议给小朋友购买

我们在买一份保险时,先问该不该买,再问怎么买?

而咱们的家庭,压根就不该给孩子配置终身寿险!

寿险对标的是家庭责任,小朋友需要不为家里赚钱,没必要配置寿险。

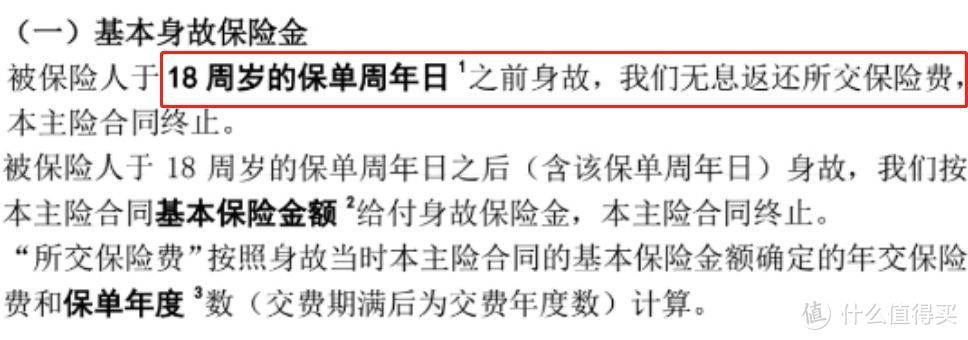

而且,国家出于对未成年的保护,防止某些丧心病狂的父母杀子骗保,规定:

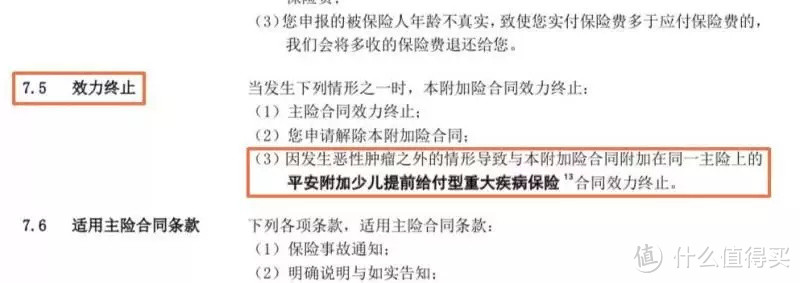

未成年人的身故保额,10岁之前,不超过20万,10岁—18岁,不超过50万。

所以,少儿X安福的条款规定,

18岁之前,只赔保费,交多少赔多少。

那么意味着什么?

你给孩子买了一份寿险,前18年不能用,即便身故也只退保费。

18年后,孩子长大了,万一孩子这时候身故了,买了50万保额会赔50万。

可是,含辛茹苦把孩子养这么大,这50万能弥补什么?

图啥呢?

咱们给孩子买一份保险,心里想的是希望孩子能够健康成长,万一发生不幸还有份保险罩着。

哪个父母想的是万一18年后孩子死了该怎么办?

这不是有毒嘛?

而且,X安福的终身寿险非常贵!

0岁承保,50万保额,20年缴费,每年需要3850元。

你但凡交了这个钱,就相当于打了水漂了。

前18年用不上,之后即便用上了,代价惨重,保额也不够。

所以,终身寿险不要买,也不必买。

这时有人说了:

咱家不差钱,家里有矿,非要给孩子买终身寿险。

放心,等我扒完终身重疾险,这种人也得打退堂鼓。

2、问题众多的终身重疾险

如果说终身寿险是配置的问题,愿者上钩。

终身重疾险就是典型的不要face了。

少儿X安福终身重疾之坑,表现在三个方面:

1)共用保额

你去买水果,说要一个苹果一个梨,然后摊主给你递过来一个叫做苹果梨的东西。

你什么心情?

少儿X安福搞得就是这种骚操作:

它把寿险的保额和重疾险的保额共用为一个。

什么意思呢?

比如老王给小王买了51万保额的寿险,50万保额的重疾险,

正常情况应该是小王得了重疾,赔了50万,之后小王不幸身故,再赔51万。

而少儿X安福「厉害了」,

小王得了重疾,赔了50万,之后小王不幸身故,就只赔51-50=1万。

拜托!我明明是花了两份保险的钱好嘛!

你跟我搞保额共用,这糊弄谁呢?

2)价格贵

保额共用就算了,你把价格卖得便宜一点也行啊。

人家少儿X安福不,价格还卖得特别贵。

共用保额之后,少儿X安福跟一款身故赔保额的重疾险没什么差别。

那么我们可以对比的产品就很多了,

我们以康乐e生2019和超越宝宝为例,列出了测评表格:

(这两款未必是最佳的产品,仅仅为了对比方便)

先看责任,同样都是身故赔保额的保险,

少儿X安福,重疾赔一次,轻症20%保额,赔3次;

康乐e生2019,重疾赔一次,轻症30%/35%/40%保额,赔3次,中症50%保额,赔2次;

超越宝宝,重疾分五组赔5次,最高赔300%;轻症30%保额,赔3次。

肉眼可见,少儿X安福是三款里责任最弱的,

可价格反而是最贵的,

0岁男宝,30万保额,保终身,20年缴,

康乐e生2019是2154元,超越宝宝是3375元,少儿X安福是4920元。

少儿X安福比超越宝宝价格贵了三分之一,比康乐e生2019价格更是足足贵了一倍多。

而且最令人X蛋的一点是,X安福卖得都这么贵了,

还缺斤少两,责任不全。

3)保障不全

众所周知,重疾险的25种重疾是保监会爸爸规定好的,改不了。

这25种重疾占重疾赔偿的95%以上,玩不出什么猫腻,没有坑。

——没有坑怎么能行?

于是,X安在轻症和特定重疾上动了歪心思:

i)轻症

轻症是还没有达到重疾一些病,但是也都是很严重的情况。

而X安福广为人诟病的一点是,

最高发的三种,轻微脑中风、不典型心肌梗塞、冠状动脉介入手术,都不赔。

成人X安福没有的,少儿X安福依然没有。

这不是重点,少儿重疾险毕竟是买给小朋友的。

那么,小朋友高发的轻症,少儿X安福又包括多少呢?

公子拉来了市面上两款主流的少儿重疾险做了各对比:

比起竞争对手,少儿X安福更是相形见绌。

该有的轻症都没有,12种少儿高发的轻症,只包括5种。

其他两款中症赔50%,轻症赔30% ,X安福轻症赔20%

赔的少,种类还少,

少儿X安福的轻症,不让人省心。

ii)少儿特定重疾保障

少儿X安福号称有15种特定重疾保障,得了这些病,可以得到双倍的保额,买了50万保额可以赔100万。

很好,现在市场上的少儿重疾产品基本都有了这项责任。

那我们就不妨比一比:

Emmmmm.......

说好的少儿特定重疾多倍赔呢?

合着您的少儿特定重疾多倍赔,也不包含高发的啊。

和轻症一样的套路。

相比于其他两款少儿重疾险,少儿X安福又是涵盖面又是最少的。

少儿X安福,你尴不尴尬?

这么坑的产品,买了算我输。

三

既然主险和必选的附加险都这么坑了,那么可选的附加险呢?

会不会为这款保险增加一抹亮色呢?

少儿X安福可不会这么大发慈悲,

既然要坑,那就坑到底。

1、贵了几倍的意外险

少儿X安福的可选附加险是一个赛过一个地坑,其中最重要的代表,就是意外险。

拿它可以附加的长期意外险为例,

0岁宝宝,保到70岁,20年缴费,50万保额每年是1850元:

意外险每年价格便宜,而且续保不存在什么困难,咱们是没有必要买长期意外险的,

更何况,少儿X安福的意外险卖得异常贵,

将20年缴费,每年1850元,简单划算成按年缴费,每年大概是528元。

而同样的支付宝上卖得一年期意外险萌宝保为例,50万保额,每年只要110,

少儿X安福的价格接近是萌宝保的5倍。

这时候人家线下代理人说了:

——黑子,谁说我们的X安福只能买长期了,我们明明也有一年期的意外险。

对的,是有的!

大家仔细看清楚画红框的部分,

一年期的意外险,仅含有1万意外医疗,每年就要一百多,

而这个价格,都可以在支付宝上每年买一份完整的萌宝宝了。

坑爹啊!

2、史上最坑的癌症多次赔付责任

在少儿X安福的可选责任里,有个责任隐藏得很深:

癌症多次赔,

现在已经有越来越多的保险含有这项网红责任了。

癌症复发、转移、新发,都能再拿到赔付,非常人性化。

可是,少儿X安福不同,它又整了不少幺蛾子。

要想用上这个责任,非常难。

i)发病顺序有讲究

少儿X安福的条款是这么说的,初次确诊的重疾必须是恶性肿瘤,才可能有多次赔付;

如果首次得的重疾不是癌症,比如脑膜炎后遗症,

那不好意思,这个附加险就无效了,保费白交!

正常情况下,以支付宝上售卖的好医保.终身重疾险为例,

第一次无论是得了什么重疾,生存满3年后,只要是得了癌症,就会赔。

可少儿X安福就要搞个特殊,

得个重疾还讲究得病的先后顺序?

顺序不对就不赔。

X安的人出来一下,你来告诉我,

你们官方指定的得病顺序是什么?

ii)间隔期五年

如果「幸运」地第一次得了癌症,就能顺利的得到多次赔偿了吗?

那你太低估我大X安了!

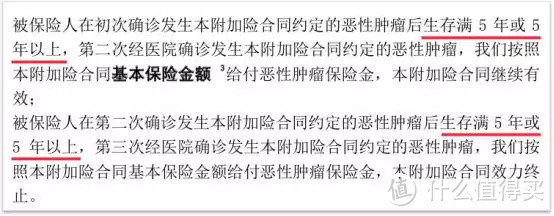

初次确诊恶性肿瘤拿到赔付后,坚强活够5年,再次患癌/复发/转移,才能拿到第二次赔付。然后再坚强活够5年,患癌/复发/转移,才能拿到第三次赔付。

多次赔付有间隔期无可厚非,但是五年间隔期这个设置就巧妙了。

市面上好的产品多次赔付间隔期为3年,比如最近市场大热的芯爱、康乐e生2019。

我们知道,医学上有一个「五年生存期」的概念,是说90%左右的癌症复发或转移会发生在5年以内,如果成功活过了5年,基本上后续再发作的概率就很小了。

所以少儿X安福这个「小机灵鬼」,巧妙避开了可能需要多次赔付的时间段。

毫不客气地说,含癌症多次赔责任的产品几十款,少儿X安福这个是我见过最坑的。

四

少儿X安福,可以休矣!

当初X安在设计这款产品时,脑袋里不知道装的是什么东西?

一款正常的产品,会共用保额,花两份钱只给一份保障?

一款正常的产品,会故意避开高发的轻症和特定重疾?

一款正常的产品,会有一个赛过一个坑的附加险?

希望每一个参与设计和销售少儿X安福的人都给自己孩子买了这款产品,

要不,

公子会怀着最大的恶意诅咒你们!

孩子们,本都是父母的心头肉,是家庭未来的希望,

父母们不遗余力地想保护好这些花朵。

可是X安和它的代理人们呢?

卖得都是些什么鬼保险?

价格高不说,还明着暗着藏了这么多雷。

真的劝你们善良。

公子会毫不犹豫地建议退保少儿X安福。

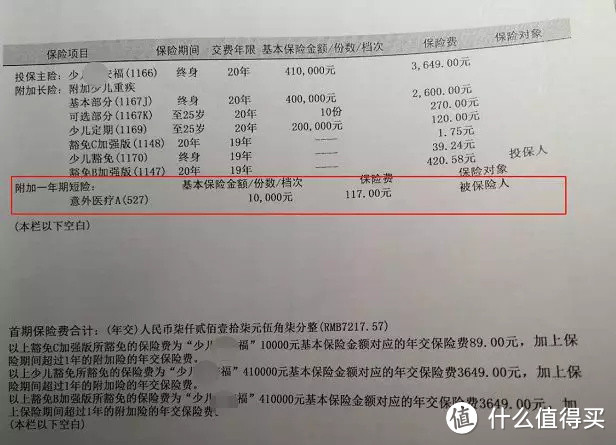

我们就拿上面的家庭举例:

50万的晴天保保重疾险+50万的萌宝保意外险,每年的花费不到1000元。

X安福保一年,人家能保十年!

早日下架吧,x安福!

公子今天之所以这么气愤是因为太多粉丝朋友踩了坑,公子气不过。

保险这么大一个行业,被做成这样,公子觉得很悲哀。

依然有很多良心保险公司、专业的代理人,正在改变着行业。

互联网对保险的改变也越来越明显,公子相信不远的将来,保险会彻底改变。

公子六一前专门写了两篇详细攻略帮大家买对少儿保险,

这是公子的心意,希望能帮到大家。

擦亮慧眼,别再买X安福了!

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险购买攻略:

全网高性价比保险产品测评+全网最全保险选购攻略:

甲状腺,乙肝病人保险购买指南:

保险长篇总结

人见人爱呀

校验提示文案

人见人爱呀

校验提示文案

人见人爱呀

校验提示文案

人见人爱呀

校验提示文案