312

127

如果哪天你养不动我了,就往爸的酒里下药,爸一定喝......

2020-12-30 19:02:31

1点赞

2收藏

0评论

创作立场声明:专注保险测评,坚持客观中立

大家好,这几天,大家都在发网易云音乐年度报告,我也跟风去看了看。

听歌的时候,顺便刷刷评论,看到一句话,瞬间泪目。

“那天晚上听我爸说:如果哪天你养不动我了,就往爸的酒里下药,爸一定喝......”

父母对子女的情感,是血脉相承的无私奉献。

我养你小,但你尽力养我老就好,没能力也没关系,爸妈不怪你。

但还好,在这样无私的爱下长大,大多数子女成长为“独立、自信、懂感恩”的样子。

一、怎么给父母买保险

最近接待好几位客户,都是想给父母买保险。

其中一位90后男生说的一段话,狠狠击中我。

我一个人在外打拼,想给父母买保险,做好保障,怎么就那么难呢?

确实,年龄大了,给父母买保险很难。

1.年龄问题

一般55岁后就超出大部分保险产品的投保年龄范围,即使有可以投保的长期险,也会有保额、缴费年限方面的限制。

所以年龄越大, 可选择的产品越少。

2.健康问题

父母年龄大,身体或多或少都有些小毛病,比如高血压、糖尿病、心血管疾病、结节之类的。

平时,这些疾病不会影响正常生活,但在投保时,很有可能会被拒保。

但这2点是我们无法改变的,因为年龄和健康都是不可逆的。

年龄越大,身体越差,选择越少,保费越贵,这是一定的。

给父母买保险难,但我们也不是无所作为。

我们能做的,就是在这样的前提条件下,给父母买适合的保险,尽可能为他们保住风险。

二、给父母买保险推荐

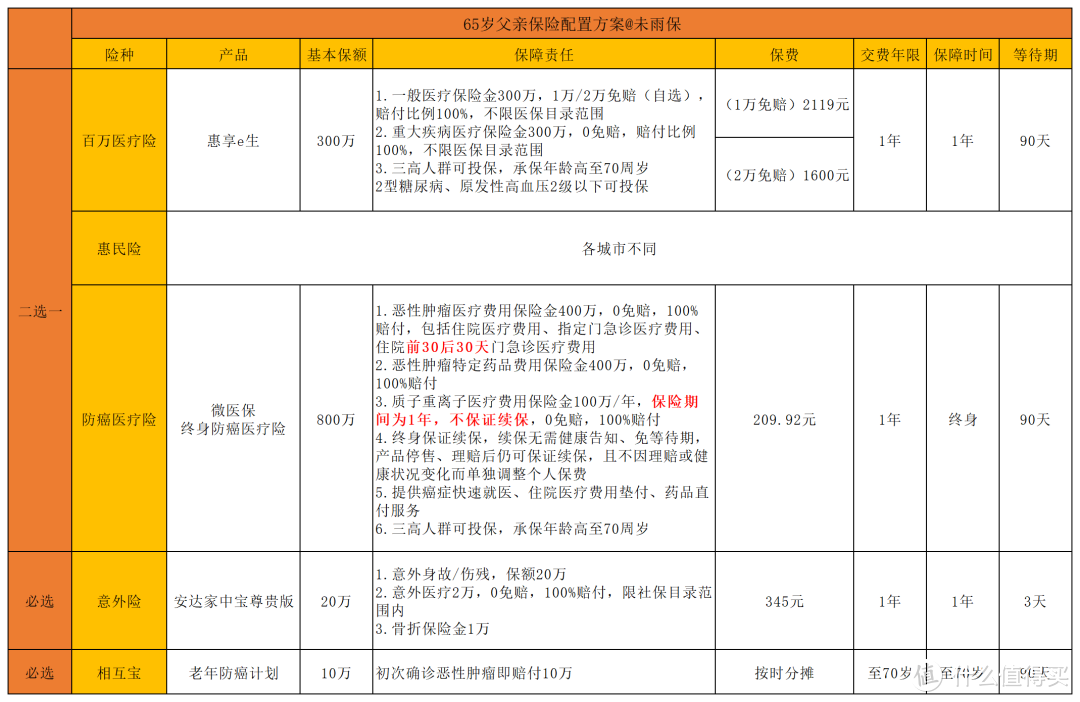

以给65岁父亲买保险为例,做了个方案。

老规矩,先上图!👇

我们一点一点分析。

1.医疗险

给父母买保险,重要的是健康告知能过。

医疗险可以按照百万医疗险、惠民险、防癌医疗险这样的先后顺序进行选择,给父母买保险,三选一便可。

a.百万医疗险

我选的是惠享e生,三高人群核保宽松,特别是糖尿病人群,也有机会投保,但价格确实非常高。

b.惠民险

惠民险是在医保的基础上,由地方政府和企业合作推出的医疗保险,用来弥补社会医保的不足,解决“住院贵、吃药贵”的问题。

但保费和保障内容各个城市有所不同。

c.防癌医疗险:微医保终身防癌医疗险。

800万保额,终身保证续保,提供癌症快速就医、住院垫付、药品直付等服务。

防癌医疗险,同百万医疗险一样,有着高保额、不限社保报销的优点,但仅限于癌症治疗。

但健康告知方面,防癌医疗险会宽松很多,不限三高、糖尿病、心脑血管疾病人群投保。

2.意外险

上了年纪后,不管承不承认,身体肯定没年轻时那么好,自我保护能力下降,意外风险便会提高。

不过,父母退休在家,基本不需承担家庭责任,因此给父母买保险最要关注的是意外医疗,而不是身故。

意外险推荐安达家中宝尊贵版,345元保1年,保额20万。

意外医疗0免赔,100%报销,2万额度可应对大部分意外风险。

无健康告知,如果老人身体有一些小毛病,可以首要考虑这款意外险。

3.相互宝

之所以选择相互宝,而不是重疾险,主要是因为给父母买保险,父母年龄大,投保长期重疾险杠杆太低,甚至可能出现严重保费倒挂的情况,不划算。

而且,我们作为子女已经可以撑起一个家,重疾险的经济补偿作用便没那么重要。

特别提醒:

很多人认为父母年龄大,发生风险概率更高,首要任务是给父母买保险,自己还年轻,先不买也没问题。

这样的想法是非常不正确的!

配置保险需要站在整个家庭风险配置的角度去思考,保险最根本是风险转移,转移难以承担的经济损失,对家庭来说,应该优先配置家庭支柱。

人生这条路,其实比我们想象得要难得多,但更多的难都被父母默默扛下来。

你永远不知道,你不在家时,他们的三餐有多么简单

你永远不知道,你回家的日子,他们一遍又一遍地查

你永远不知道,你离家远去时,他们转身擦了几回泪

歌颂这种平凡,一两句唱不完。

恩重如山,听起来不自然。

回头去看,这是说了谢谢反而才亏欠的情感。

爸爸妈妈给我的不少不多,但却是他们能给的全部。

给父母买保险难,但我们可以为他们挑选适合的产品。

马上2021年了,别忘了回家看看。

祝全天下的父母,健康快乐,幸福安康:)