44

77

7年低息购车:被销量压力重压下的金融政策,是否适合买车的你?

2026-01-23 10:08:01

2点赞

1收藏

0评论

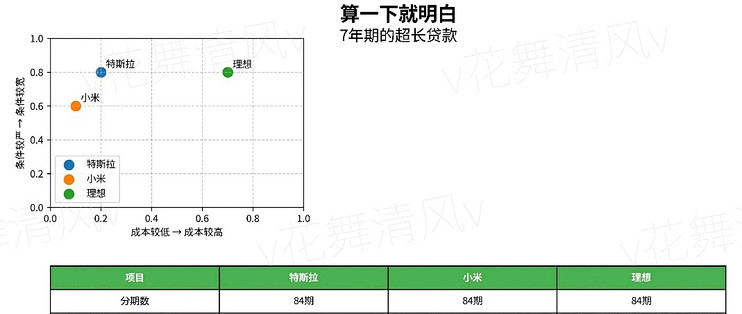

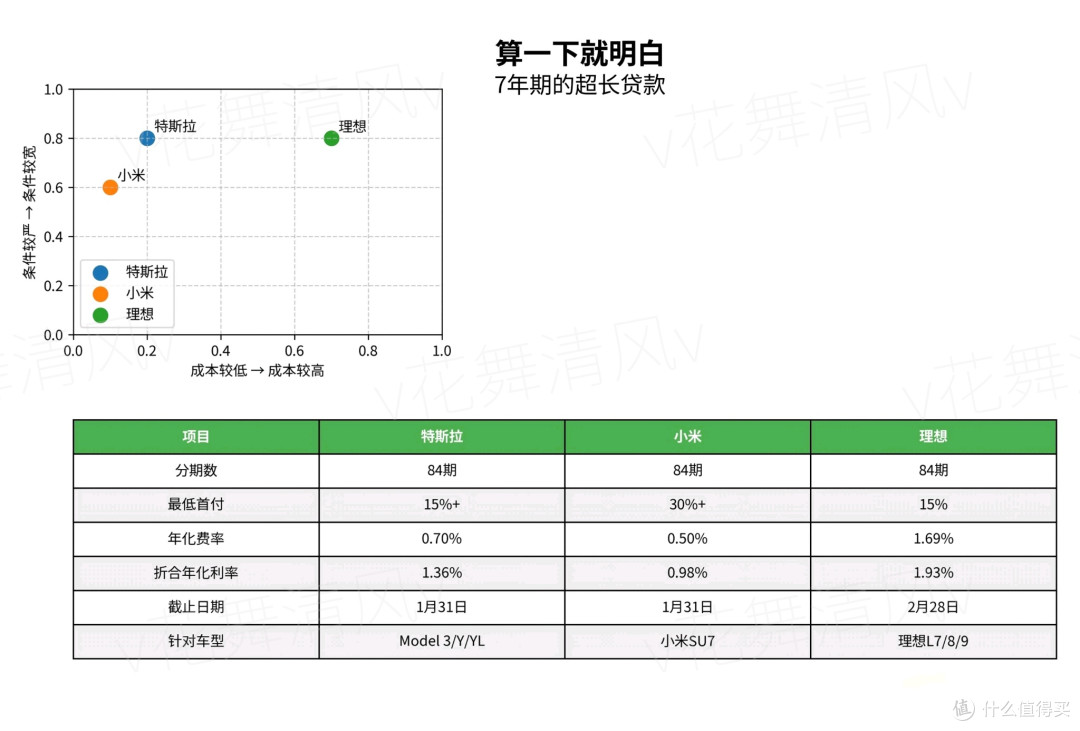

2026年开年,新能源汽车市场掀起一场名为“7年低息”的金融战。并非简单的让利促销,而是车企在销量重压下祭出的变相降价工具。特斯拉、小米、理想、小鹏、吉利银河集体将贷款期限拉长至84期,低月供的宣传,是各品牌迥异的资金成本与市场处境的真实写照。金融战的起点是特斯拉。

2025年,特斯拉在华销量罕见下滑7.37%,库存压力使其必须寻找不伤害品牌溢价又能刺激销量的方式。与中信银行、浦发银行合作推出的0.98%年化利率,本质上是银行让利、品牌背书的结果。以Model Y为例,贷款18.36万元七年总利息仅6492元,这几乎是银行资金成本价,目的明确:以最小代价撬动订单复苏。

小米的跟进带有强烈的市场切入意图。身为新入局者,小米SU7需要快速建立用户基盘。1.93%的年化利率比特斯拉高,但仍低于行业传统水平。小米的品牌溢价尚不足以支撑特斯拉级别的金融条件,但必须足够有竞争力。

理想汽车的方案则暴露了其市场策略的调整。L系列车型2.5%的年费率,i8和MEGA的前三年免息、后四年2.5%分段方案,显示理想通过金融工具区隔不同产品线的客户群体。

抛开各品牌车型本身的不同,我们聊聊金融政策。

七年周期超越了一辆智能电动车的正常技术迭代周期。当消费者还在偿还第七年的贷款时,他们的车辆可能已经历两次重大技术换代。固态电池、L4级自动驾驶的普及将让这些老车的残值加速蒸发。更现实的是,新能源汽车三年残值率已普遍在50%左右,七年后的残值可能不足30%。

车辆残值低于贷款余额的风险真实存在。假设一辆25万元的车,贷款20万元分七年偿还。第三年时,车辆市值可能已降至13万元,而贷款余额仍有约10万元。此时若因意外需要处置车辆,车主将面临车卖了还不够还贷的困境。融资租赁模式下情况更复杂,车辆所有权不属于用户,提前解约的违约金可能高达剩余本金的5%。

特斯拉与银行合作的模式相对透明,用户直接与持牌金融机构签约。而部分品牌采用的融资租赁方案,实际上将用户置于更复杂的法律关系中。在融资租赁合同下,车辆所有权属于租赁公司,用户只是长期租用。影响着车辆处置、事故理赔甚至保险购买等多个环节。

隐性绑定普遍存在。不少经销商将低息政策与指定保险、店内装潢强制捆绑,这些附加成本蚕食着利息优惠。更隐蔽的是,部分方案看似利率很低,但通过提高车辆开票价、收取高额服务费等方式,使实际购车总成本与普通贷款无异。

车企热衷推广7年低息的根本原因是:单纯降价已无法有效刺激需求。经过多轮价格战后,消费者对直接降价的敏感度降低,而对低月供的感知更为直接。金融方案成为维持官方指导价稳定、避免公开降价引发老用户不满的折中选择。

但金融工具无法解决根本问题。2025年的市场数据表明,产品力不足的车型即便搭配诱人金融方案,销售增长仍乏力。反之,产品力领先的车型即使金融条件一般,仍能保持稳定需求。暂时将产品优势放大,或暂时掩盖产品劣势,无法改变市场竞争的基本面。

车友们需要清醒认识到,月供数字不等于真实成本。真正的成本计算公式是:首付+总利息+机会成本+风险溢价。在84个月的分期里,技术会迭代,需求会变化,人生规划会调整。低月供降低了购车门槛,却也延长了决策的影响周期。

试想下。到2033年,当第一批七年贷款还清时,我们会清楚地看到,哪些车主真正受益于长期低息,哪些人则为一辆早已过时的车辆支付了过高溢价。而现在,每个潜在买家都需要问自己:我愿意用未来七年的财务弹性,交换今天提前拥有吗?

这样的7年低息,会是你购车时的选项吗?对此你怎么看呢?