69

154

业绩大涨,股价暴跌,不合理吗?

2024-02-18 12:32:07

0点赞

0收藏

0评论

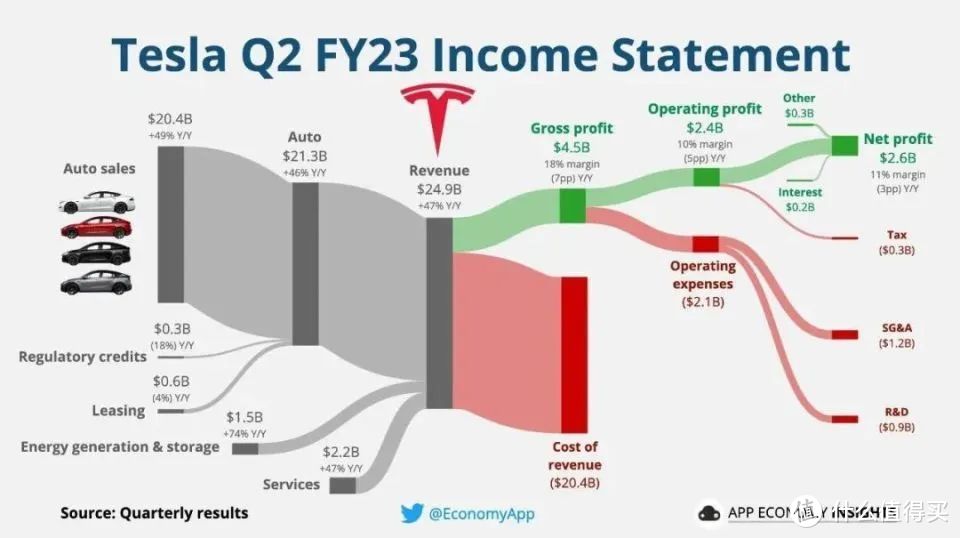

2023年的财年,生产、交付、营收到保持了高速的增长。

利润大降?股价暴跌?为什么?几个大大的问号。

其实正常、很正常、非常正常。

特斯拉归根结底是制造业,而且是苦逼的不一般的汽车主机厂制造业。

利润率和估值终归会回到汽车主机厂制造业的合理利润率和合理估值。

这个合理大概是什么概念呢:

毛利率:丰田20%、大众17%、比亚迪20%

估值(PE-TTM):丰田13倍、大众4倍、比亚迪21倍

特斯拉呢

毛利率:18.2% 估值:47倍

毛利到了回落到的第一梯队的现实水平,至于估值,还老高着呢。

汽车主机厂制造业的骨感现实是:

优秀的选手:在生存线上下反复横跳,好几年、差几年、打打闹闹又几年。

极其优秀的选手:才能长期、稳定的获得相对较小的超额利润和市场份额。

大部分的一般选手:不是在兼并重组、就是在兼并重组的路上。

为什么?

汽车放在全球这个语境下其实是个非标品。

有地区因素、有法规因素、有政策因素、有环境因素、有人群因素。

个人喜好也千差万别,投入产品的周期长且成功率很不稳定。

所以需求端本身很难形成寡头垄断。

又因为:

这是一个充分竞争的行业,而且工程上谁也不能说有特别大的垄断性优势。

只能是在制造上不断的优化挤牙膏,或者寻求某种新造车方式。

但是,新的造车方式被验证有效后,没几年就可以被赶上的。

毕竟,不是基础科学上的壁垒。

所以,从供给端也很能形成寡头垄断。

越非标、越充分竞争、越需要高投入、不确定越高,就越难以形成寡头垄断。

没有寡头垄断,就意味着没有超额利润。

就意味着没有故事可以讲。

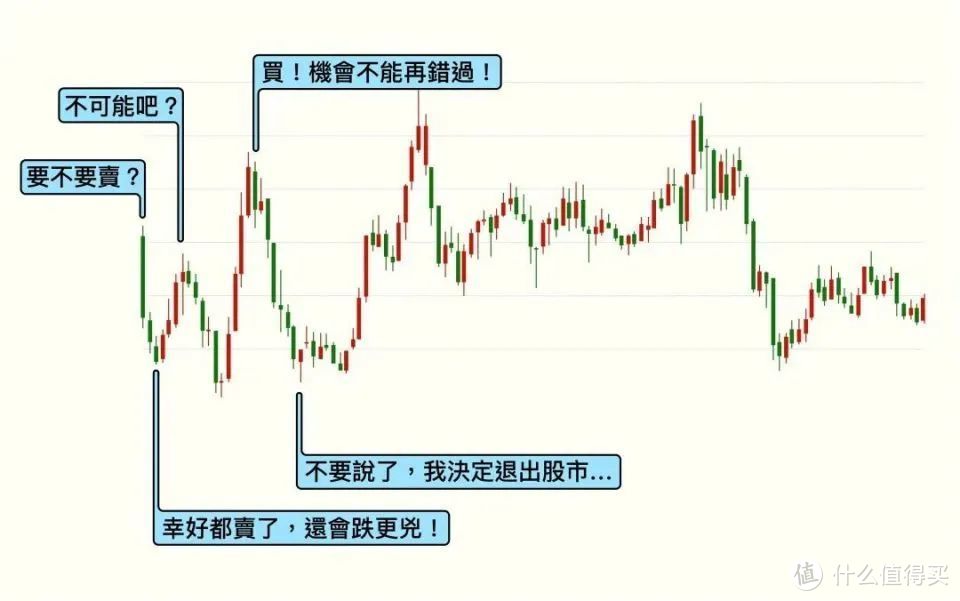

股市讲的是预期,股市没了预期就没有了。那在现实来临之前,股价就已经从未来穿越到现在了。

就是现在觉得特斯拉突然利润大降、股票大跌的原因。

一切本都是文中应有之意。

这与被国产车“冰箱彩电大沙发”抢了风头有关系,

但是没有“冰箱彩电大沙发”,还会有“KTV、电影院、游戏厅”。

只要消费者有需求,就会很快的被实现出来。

关键是产品力跟上来。

主机厂真正的“长期主义”的护城河:管理、人才。

这些有了,工程开发、制造落地才会不落后、有进化、成系统。

不过,也就这样了,毕竟还是个苦哈哈的行当。

续一杯:

如果特斯拉的股价真的想再次起飞:

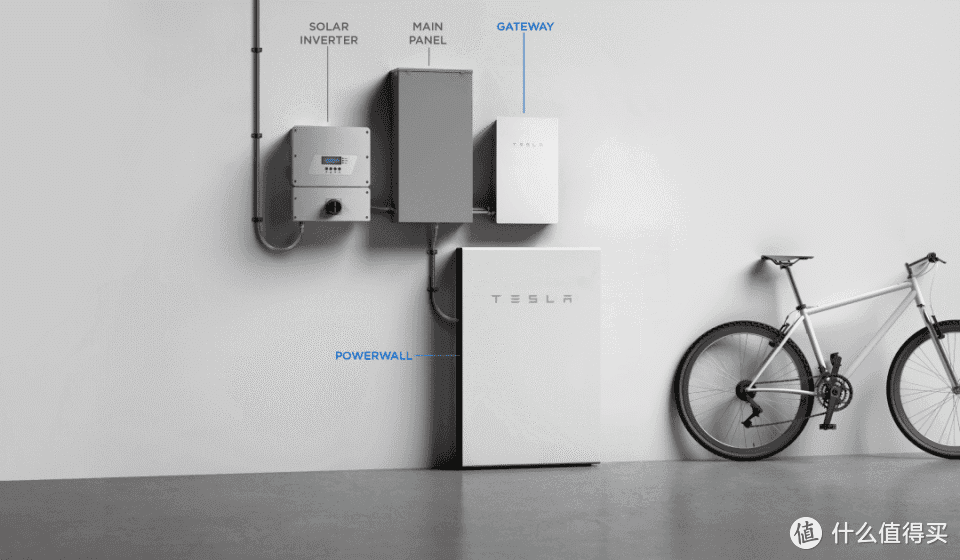

1.储能行业与整车行业形成闭环(目测可能,踏踏实实做吧)

2.自动驾驶真的落地(不知道猴年马月呢)

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~