8

16

给父母买保险时,最容易中招的四个坑!

2018-09-25 21:28:02

4点赞

76收藏

2评论

中秋节是个全家团圆的日子,你是否还记得小时候,全家人在圆月下围坐在一起,分享一块月饼的场景么?

而现在的我们都已经长大,远离家乡,在这个陌生的都市里去努力实现自己的梦想。有些可能已经很久没有见到爸妈了。我现在就很担心深夜接到突然响起的电话,电话那头也许就是爸妈患病的消息。小时候,他们来保护你,可现在老了,你能不能保护他们?可能有很多人的父母甚至连新农合或医保等最基础的社会保障也缺乏,我们不能责备他们为什么年轻时去买一份商业保险。是时候给他们挑选一份保险了。

然而老年人由于年龄和身体原因,属于意外事故和疾病的高发群体,市场上适合老年人买的保险产品非常有限,而且还有众多的限制条件,在给爸妈选择保险前,我们得避开这四个常见的坑。

别被所谓的“养老保险”产品迷惑

由于理财类保险产品,保障内容少,理解难度高,老年人很容易被销售人员以养老的名义而误导购买,难以实现保险产品的保障作用。最关键的是,这种产品设计的返本时间非常慢,老年人购买的时候年纪已经大了,也许根本就等不到返本的那个时候了!更别提什么收益了!

忽略“健康告知”的重要性

每份保险购买之前,请仔细阅读“健康告知”!(健康告知的重要性,我以后单独写一篇)

无论是互联网上投保,还是线下购买。根据每条健康告知做如实回答。但记得健康告知提到的需要告知,没提到的,不需要主动回答。如某项健康告知不符合,并不是说不能购买保险,而是需要做核保。核保的结果分为三类:

拒保(不能投保)

除外(不符合健康告知的那部分不在保障范围内)

涨价(保障内容不变,保费提升)

“三高”没法购买保险

拼搏了几十年,父母身体一切都健康,肯定不大可能,多多少少都会有些小毛病。买保险有两道门槛:一是年龄,二是健康。

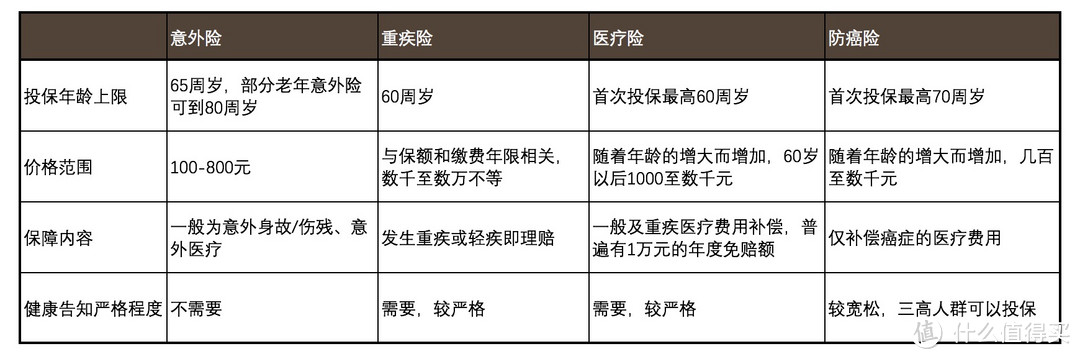

老年人如身体健康,重疾险与百万医疗都可以正常投保。

但如果有高血脂、高血压、高血糖、糖尿病等,就没法通过重疾险或百万医疗险的健康告知。所幸的是,保险公司也注意到了这种情况,现在市场上会有一些三高都可以投保的防癌险(只保癌症的重疾险)、防癌医疗险。适合老年人购买。与重疾险和百万医疗险不同的是,防癌险与防癌医疗险顾名思义只对癌症起保障作用。但有保障总比没保障要好,癌症基本上占了70%的重疾发病案例。

慎重选择重疾险

由于重疾险是给付型的,所以保费相对来讲会贵些。年龄偏高时,就算可以购买,但也很容易发生保费倒挂现象,即保费总和超过保额的情况。就算没有倒挂,保费杠杆比也已经很低了。例如某重疾险,60岁男性投保,最高可投保20万重疾保额,但实际20年交的保费已经接近18万了。

所以要慎重选择重疾险,若无合适产品,老年防癌险、医疗险均可作为替代保障。

哪些保险产品适合老年人购买?

如果父母年龄低于60岁,那么意外险、重疾险、医疗险理论上都可以购买。但要注意购买时的“健康告知”,以及计算下重疾险保费是否有倒挂的问题

如果父母身体健康状况一般,是“三高”人群,那么只有意外险、防癌险可以购买。

如果父母年龄高于65岁,那么也就只有防癌险可以购买了。

父母的健康才是我们最大的幸福。

如果可以的话,每年带父母去做次体检,这也是件很好的事情。

此外我还觉得,做为子女要做好两件事情:

努力工作,努力赚钱,万一父母生病,你可以及时拿出医疗费

自己的保障一定要做好,赶紧去看看自己还缺什么保险吧。一旦你发生了意外,难道还要年迈的爸妈拿出钱来么?

感谢大家看完小鱼的这篇分享,如果你觉得对你有帮助,请分享给你身边的朋友吧。如有不妥的地方,欢迎指出!

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

鸣帆小朋友

校验提示文案

鸣帆小朋友

校验提示文案