362

102

为什么说非标人群要买更高保额?

2019-04-26 09:30:00

3点赞

6收藏

0评论

最近总有代理人吐槽,现在越来越多的非标准体客户,由于身体异常被加费/除外后打算放弃这份保单。某代理人被下达的体检告知书

很多非标准体的客户认为,这份保单被除外或者加费便觉着这份保险购买也就失去了意义。

等待期就医,等待期后确诊

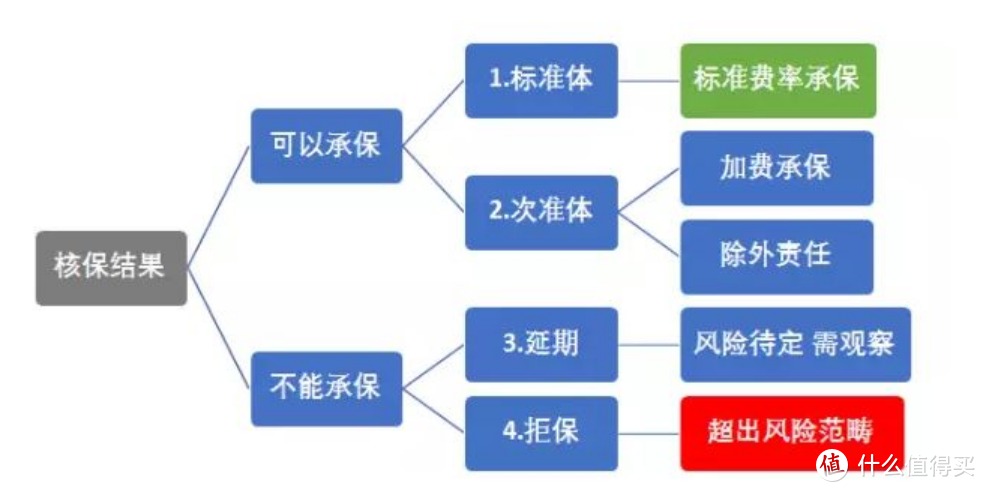

我们先来看一下核保中会遇的哪些核保结论,如下图。

非标准体人群被下照会之后会有如下几个承保方式:

1、加费承保:需要比别人多缴纳一些保费才可以承保。这种情况是最幸运的,因为如果将来发生风险,保险公司依然要按照合同理赔。

2、除外承保:就是把告知部分的疾病排除在外,其他情况可以理赔。举例:客户有甲状腺结节,投保重大疾病保险,成功承保,但甲状腺类疾病会作为责任免除,将来发生甲状腺类疾病不予理赔。

3、延期承保:情况没有恶化到直接拒绝承保的程度,但疾病刚刚痊愈或者痊愈时间不长,可能需要客户过一段时间(如半年、一年)再来投保,看当时的身体状况决定是否承保,如果通知你延期承保5年及以上,基本就是拒保的另一种说法。

4、拒绝承保:这种情况是最坏的,直接把你拒之门外。

高发甲状腺结节为例

如果说心脏是发动机,那么甲状腺就是发电厂,甲状腺在人体的器官中占有重要位置,它是人体最大的内分泌腺体,主要功能是合成甲状腺激素,调节机体代谢。

因为现在快节奏的生活,巨大的工作压力,甲状腺疾病的患病率日益增高,据《中国十城市甲状腺病流行病学调查》显示,我国甲状腺疾病患者已突破2亿大关。

甲亢、甲减、甲状腺结节以及甲状腺癌都是比较常见的甲状腺疾病。

甲状腺疾病发病率这么高,该如何面对?

一般情况下都不用过于惊慌。2亿人面对这个核保都不买保险了吗,核保会遇到什么样的核保结论呢?

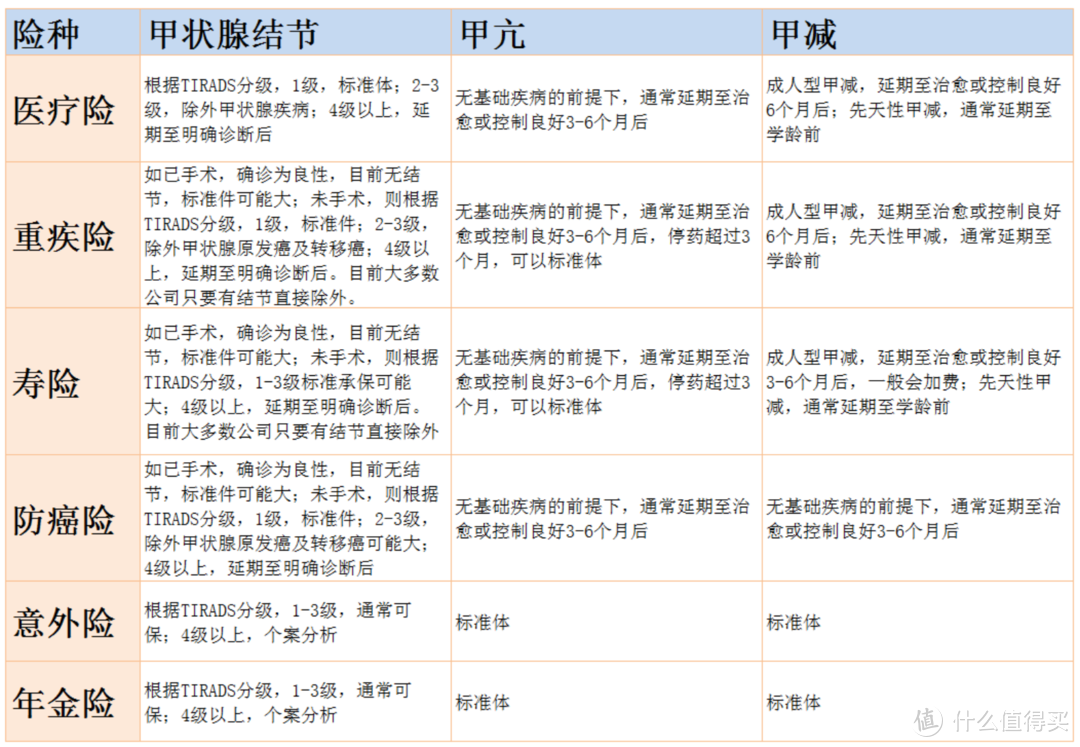

1、甲亢、甲减

甲亢和甲减,一个是甲状腺机能亢进,一个是甲状腺机能减退。大多数的甲亢都可以通过口服药物治愈,而甲减可以通过长期服用药物来控制甲状腺激素在一个正常水平,然后定期做复查,药物一般不会很贵,也不会带来副作用。

2、甲状腺结节

甲状腺结节是相对常见的甲状腺疾病,大约95%的结节都是良性的,对身体基本没有什么影响,只需要定期检查,查看结节有没有变大或者有没有发生癌变。

甲状腺疾病大多数的核保结论如下

为什么病变率不高,而保险公司对于承保甲状腺结节的客户都如此谨慎呢?

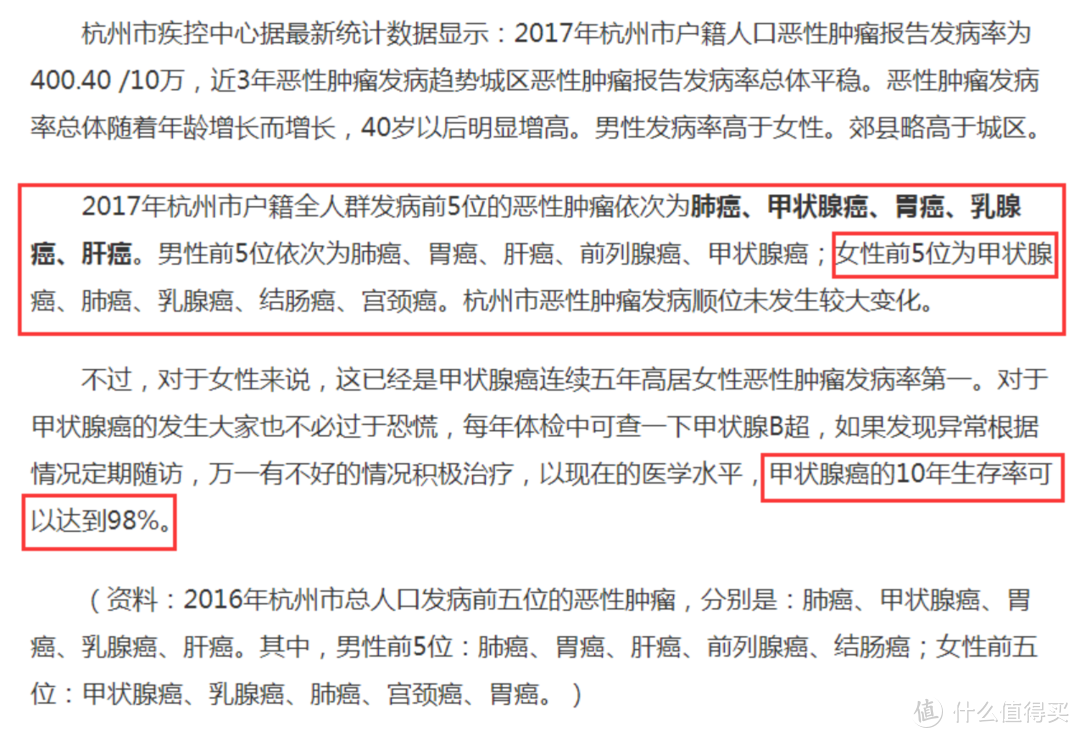

我们来看一篇报道,杭州市疾控中心的数据:

太保寿险2017年理赔数据也印证了这点,我们看下图,女性中,甲状腺理赔率是最高,男性中,甲状腺癌理赔占第五位。

很多人这时候就会过来,买保险买的是保障,保险公司把这么高发的甲状腺疾病给除外了,因此买这份保险也失去了保障的意义,如果你这么想,那么你就大错特错了。

一方面,甲状腺癌是最善良的癌症”、“懒癌”都指的是甲状腺癌。和其他癌症不同,甲状腺癌的发展较缓慢,而且存活率很高,5年、10年和30年的生存率分别为97%、93%和76%,患病只需要保持好心态,积极面对就行。

另一方面,我们购买重疾险,保障的不仅仅是甲状腺癌,被单一除外的只是一种疾病及并发症,其他的癌症还是会承保的,我们不能因看到一个病种被除外,就失去了整片森林。

恶性肿瘤的发病率占了太保寿2017年54%的理赔率,而甲状腺癌只是其中一种,其他的癌症一旦发生还是赔付的,而其他的心脑血管疾病,如脑中风,心肌梗塞的理赔率占据了31.1%的理赔率。

实际上,不仅甲状腺结节,乳腺结节已经是保险公司被除外承保最多的病种。

但是希望无论哪种被除外,都不要放弃其他病种被承保的可能。

加费的处理建议

核保上还有一种被加费的情况,客户,同样的年龄,购买同一险种,由于身体的异常,有的会被加费,这类客户心理不太舒服,也有放弃投保的想法。

在这里给被加费的朋友们两条建议

1、 如果被加费的病种,可逆。可以通过调整体质,等身体指标正常后投保,比如,很多单位的福利体检中有Hp(幽门螺杆菌)检查。一查Hp阳性,让人感到忧虑,甚至有人投保时被要求加费。

因为Hp检测非保险公司的常规查体项目,Hp阳性在保险实务中并不常见,所见一般为客户提供的体检报告所提示。

如果单纯Hp阳性,无既往病史,胃镜无异常,投保寿险、重疾可标准体。

若真的是胃炎伴有Hp阳性,需要加费,建议寻求医生的帮助,进行药物治疗,待Hp阴性后投保,以便可标准体承保。前几日一朋友反馈的一案例就是此情况,Hp阳性,核保员给出的便是加费或者治疗后投保。客户治疗,Hp阴性后,投保标准体承保。

2、 如果是投保的病种不可逆,如小三阳,被加费了。建议还是及时投保,即便被加费,也要毫不犹豫享受到保障。

加费,证明还在保险公司风险承受范围,千万不要等被延期或者拒保之后再后悔伤心。

只要不是被延期,只要不是被拒保,能搭上保险的末班车,就一定要不要放弃。

当然也可以选择一份保特定疾病的保险来加强保障,如小智平台以前的肝病险。

总结

总之,被除外/加费之后,不要因为没有得到标准费率而放弃,一定的理性面对,积极投保,把自己的保障最大化。这时候,您只需要想,身体都异常了,买保险已经晚了一步,不能因为再晚而永远与保险失之交臂。