130

78

保险公司这个操作,牛极了!

2021-01-29 16:37:32

0点赞

1收藏

2评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页或下方评论留言

文章开始之前,再次提醒一句:

目前【所有】在售的旧版重疾险,都要在本月31日前下架。

注意,是【所有】哦。

而关于新旧定义的对比,我写在了这篇文章中:

按照新版定义,有的疾病定义变严格了,有的疾病定义变宽松了。

但是保险公司一项【神操作】,直接让旧版重疾险更具价值,

从去年11月开始,一些保险公司陆续宣布老重疾险支持“择优理赔”,

旧定义新定义哪个宽松赔哪个。

“择优理赔”虽已经被各家保司炒了很久,

但依然有人不去清楚它指的是什么?

以及它是不是虚假的承诺,都过了两个月,是不是已经有了择优理赔的案例?

而这,正是本文讨论的重点。

现在市场上出现了新旧两版定义,而择优理赔指的是选择其中最宽松的,进行理赔。

如果你买了老重疾险,不幸需要小肠的移植手术,按照旧定义是没法赔的,可有了择优理赔以后,则可以按照新版定义进行理赔。

新旧定义,谁的理赔更宽松,就按谁赔。

这就是择优理赔的好处。

这样一来,新产品优势基本没了,老版重疾险却能同时享受两个定义的“红利”。

那买旧还是买新,一清二楚。

(更何况,新版重疾险还更贵。)

我们可以参考下面几种疾病的赔付情况:

比如,

如果确诊了Ⅰ期(轻度)甲状腺癌,旧定义按重疾赔,新定义把Ⅰ期甲状腺癌归为了轻症,只能按轻症赔。

旧定义优于新定义,赔的钱更多。

择优就按旧定义赔。

但如果你买的是采用新定义的重疾险,Ⅰ期甲状腺癌就只能是轻症,就能按新定义赔,保额打个折,最多只能赔30%。

再一个,

旧版的冠状动脉搭桥术,理赔一直饱受争议,明明微创的切开心包就能治愈,可旧版定义却一定要开胸才赔。

旧定义不赔,

但切开心包符合新定义,按新定义赔。

所以买了老重疾险,

不仅可以享受(早期)甲状腺癌按重疾赔、轻症赔付高的先天优势,也可以享受新重疾险宽松的疾病定义。

自从保司陆续宣布了“择优理赔”后,新规重疾险是完全没有理赔优势的。

这时候我们是不是应该感恩戴德,感谢保险公司推出这么好的政策呢?

其实完全没必要,

一方面,进行择优理赔,只是保险公司的分内之事。

即使没有择优理赔,疾病定义也必须符合“医学发展”,在《健康险管理办法》就有这么一条:

这句话翻译成白话就是,

疾病只要符合医学常见治疗方式,保险公司就不能以“不符合疾病定义”为由拒赔,应当赔。

比如冠状动脉搭桥术,

旧定义必须进行开胸手术才赔,但现在医学进步了,微创就能解决的事情,为什么要开刀?

明显不符合“医学发展”,不行。

所以,即便保险公司不宣布择优理赔,那么司法也会强制它择优理赔的。

对于保司来说,既然是自己决定不了的事情,不如享受它,

像极了人生。

另一方面,这也是保险公司的营销手段。

大家孰不见最近朋友圈的业务员们疯狂用择优理赔炒停售,感觉自家的产品的独一无二的。

但其实,基本操作而已,很多家都已经宣布了择优理赔。

而且羊毛出自羊身上,新定义这么贵,据再保的朋友们说,部分原因就是考虑到了择优理赔,提高了保费。

所以,并不是保险公司发好心,

只是这个政策正好踩在了大家的痛点上,对咱们老百姓是益大于害的而已。

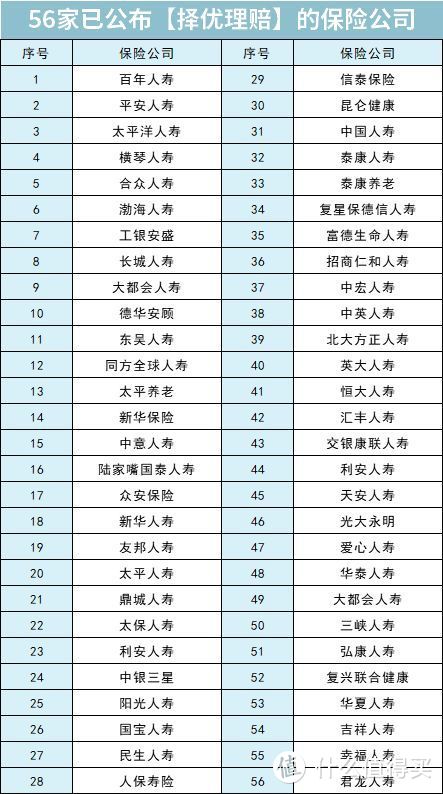

这段时间,宣布“择优理赔”的保司也越来越多,截至到目前,一共有56家保险公司宣布了择优理赔方案。

但要注意的是,

这56家保司并不是所有产品都能择优理赔,它只适用于保司的指定产品,可能是全部产品,也可能只是部分产品。

具体产品要参考各公司文件。

像信泰,择优理赔是适用所有使用旧定义重疾险的,达尔文3号、超级玛丽3号max等产品都能择优理赔。

随着越来越多的保司加入了择优理赔的行列,

但对于咱们老百姓来说,它依然是镜中花水中月。

你吹归你吹,它能不能按照约定给我们里理赔呢?

下面再回到具体案例上来,看择优理赔到底是怎么个赔法。

很多人可能觉得保险公司打出“择优理赔”这张牌,噱头罢了。

但这两个月,仅我知道的就已经有不下十起择优理赔案例,所以我特意整理了这么一张表格:

下面直接来分析这些案例:

案例1:

2018年5月,姜先生买了信泰百万无忧重疾险,30万保额。

2020年5月,姜先生确诊急性脑梗死,出院时左侧身体偏瘫。

(急性脑梗死属于脑中风后遗症)

之后一直在进行康复治疗。

脑中风确诊180天后,如果留下后遗症,是可以申请理赔的。

11月,姜先生拿到最终诊断:

左侧中枢性面瘫

左上肢肌二级

左手萎缩畸形

左下肢肌力三级

根据老版重疾险的理赔标准:

姜先生不符合脑中风后遗症的疾病定义,不满足定义要求的“一肢或一肢以上机能完全丧失”,也不满足其它条件(第2、3条)。

但符合轻症(轻微脑中风)赔付标准,可以赔30%保额,也就是赔9万。

如果按照新版重疾险理赔标准:

姜先生的“左上肢肌二级”符合改革后的新定义(第1条)。

参考下图:

幸运的是,

早在去年11月5日,信泰人寿就宣布了择优理赔方案,适用所有使用旧定义的重疾险。

最后,姜先生顺利拿到了30万。

可喜可贺。

如果没有择优理赔,这个案例只会以轻症来赔付,赔9万。

30万和9万之间,差了21万。

不止这一个案例,除信泰人寿外,

太平人寿、工银安盛等保险公司都有由脑中风后遗症引起的择优理赔案例。

对于这些案例来说,都能够拿到更多补偿。

案例2:

2011年5月,X女士投保了吉祥如意重疾(中意人寿产品),保额10万。

2020年11月,中英人寿推出重疾“择优理赔”方案。

正在这个时候,

X女士因心悸、气促开始住院治疗。

随即进行了“全胸腔镜二尖瓣成形术”。

出院后,向保险公司申请理赔。

全胸腔镜二尖瓣成形术,是治疗心脏瓣膜疾病的一种手术,是重疾。

但根据老重疾定义,必须要“开胸”才能赔。

X女士达不到理赔标准。

但她是符合新重疾理赔标准的,切开心包就能赔。

(和谐福满一生条款示例)

2021年1月,根据择优理赔方案,X女生拿到了10万保险金。

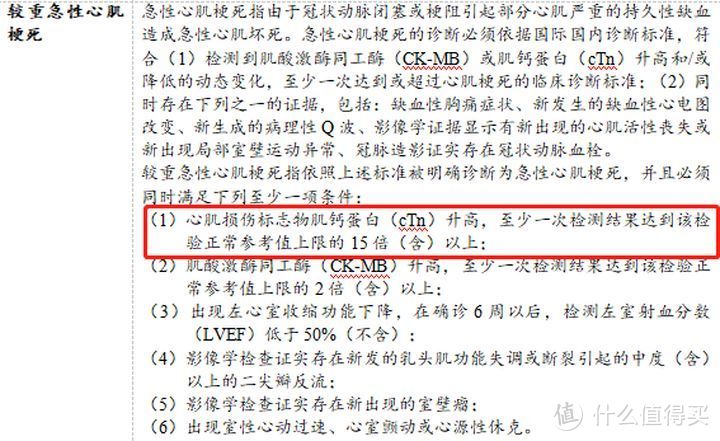

案例3:

3年前,X先生买了中意人寿的安康重大疾病保险,保额20万。

11月24日,X先生因胸闷、头痛住院治疗,

被诊断为“急性心肌梗塞”。

27日,X先生提交理赔申请。

经保险公司审核,

该病情不符合老版关于“急性心肌梗塞”的理赔定义。

后来,通过对照新版定义,X先生心肌损伤标志物肌钙蛋白升高,达到该检验正常参考值上限的15倍以上。

根据择优理赔,赔付20万。

(和谐福满一生条款示例)

案例4:

还是中意人寿的一个理赔案件。

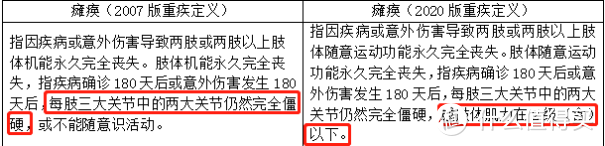

2018年,S先生投保了中意一生保重疾险,保额15万。

2020年6月,S先生因一次意外摔伤,导致双下肢功能障碍。

2021年1月,申请理赔。

同样的,不符合07版重疾“两大关节完全瘫痪”的定义,但符合20版“肢体肌力在2级(含)以下”定义。

择优后,S先生顺利拿到了重疾理赔款,15万。

......

类似的案例还有很多,未来还会更多。

看来,“择优理赔”不是说说而已。

毫不客气的说,最后这几天,依然是购买重疾险的最好时机,也是最后时机。

新版重疾险在失去先天优势的情况下(“降甲癌”“限轻症”),价格不降反升,卖的比老产品还要贵。

所以,我还是那句话,

老版重疾险最后的上车机会,要抓紧了。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

击杀小伙伴

校验提示文案

击杀小伙伴

校验提示文案