257

224

特斯拉Model Y四年保费分享!纯电车车险购买个人心得

2024-02-24 16:04:26

47点赞

159收藏

76评论

前言

2021年,我购买了自己的首发四驱长续航版的特斯拉Model Y,当时的指导价是33.99万元,换了个颜色,加了8000,裸车合计34.8万,2021年3月初提车,如今马上满3年整,已经续了2024年的车辆保险,本篇来谈谈四年间这台车的车险选择与保费变化情况,再分享下我个人对购买车险如何少花钱的理解。

四年保单与选购心路

Model Y是我自己的第一台车,2021年买车的时候还是纯小白,也不懂车险购买的各种细节,只是有基础认知,纯电车我需要购买交强险+车损险+200万第三者责任险。

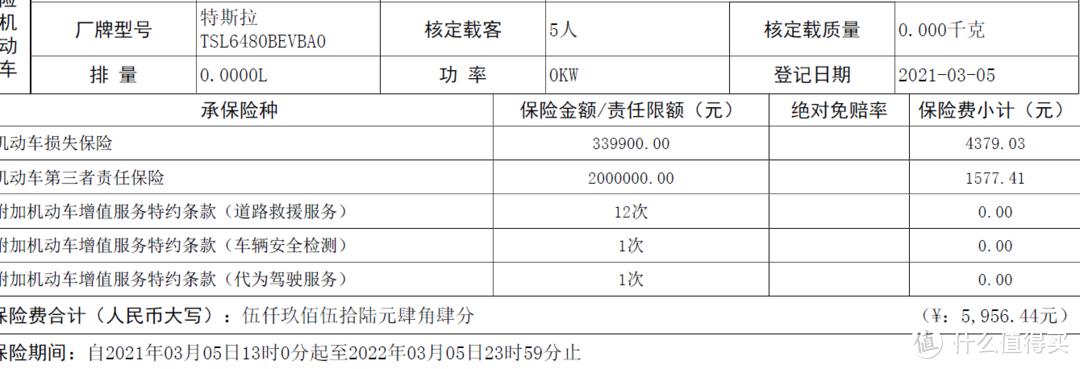

当时特斯拉官方保险还不像如今这样,有套餐、赠送服务的多样化选择,就是四家大保险公司(人保、平安、人寿、太平洋)只和官方合作,买大保险公司只能在官方买,官方都是5956卖车损+200万三者,再加950块交强。不在官方买,如果保单开在上海,当时我只找到总价6700的大地保险,如果保单开在外地,能买到总价6000元左右的大地保险。出于当时是个新车主,又怕事故,还是觉得买个人保安心,所以首次保险6900元买了特斯拉官方的人保。另外送了几次人保的上门洗车,特别糊弄。

在第一年,我因为开车菜,停车蹭了小区里邻居的车子,出险1次,人家修了三个面,我修了前杠一个面。

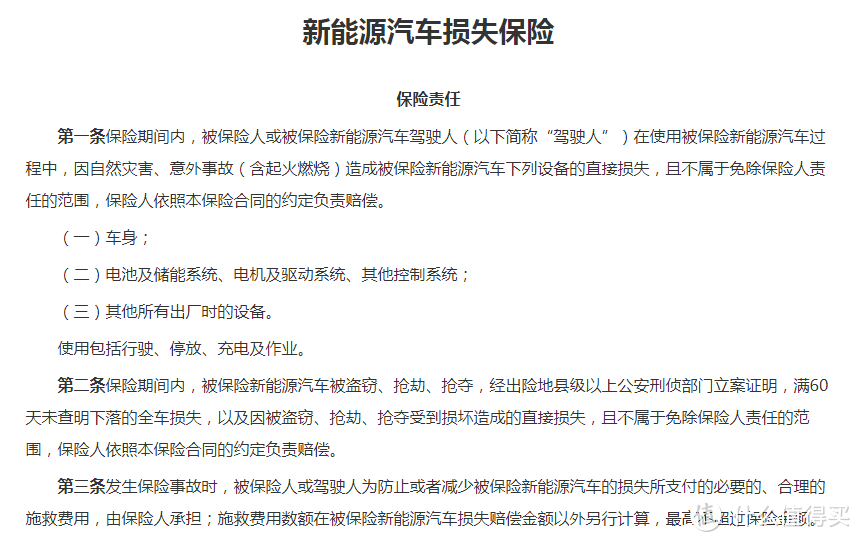

来到第二年,就遇到了恶心事,就是2022年初,以各个保险公司为主的保险协会联合发布了新能源车损失险来替代针对原来一视同仁的车损险,说新能源车的车损赔付压力大,在当时狠狠涨了保费,新车保费直接涨了30%,对于车主而言,除非心大买单交强,不然只能被当时这个操作恶心。

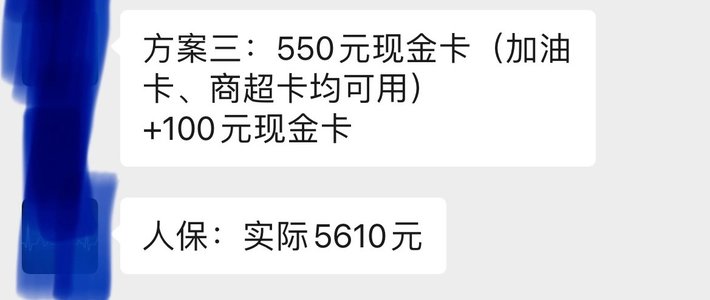

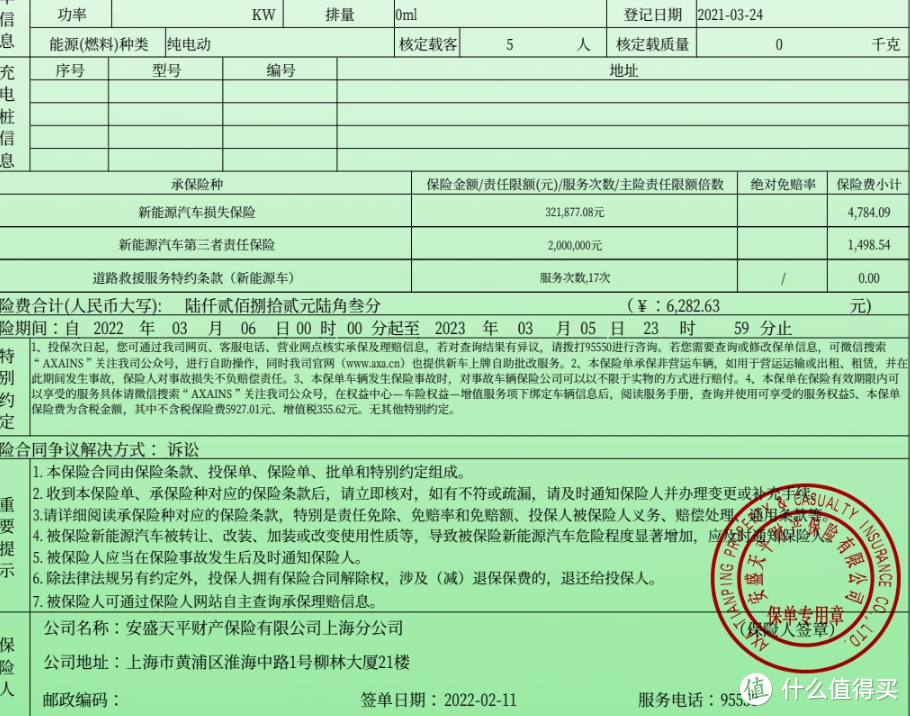

我联系了很多家销售,最后是买了较小保险公司安盛天平的保险,车损+200万三者,然后QJ包销售,绑定了一套司乘险,总价来到了7400元,说是送12次洗车和4个面补漆。但这个赠送是销售谈了一家上海的修理厂,通过销售联系指定修理厂去洗车补漆,这里离我很远,所以洗车只用了1次,补漆没用过。在当时人保报价10000元;太平洋谈到9500元;平安谈到8200元,价格都特别恶心,当时所有卖保险的销售也都想借着协会涨价宰一笔,第二年我深刻体会到了,为什么车主都不喜欢车险销售。

第二年没有出险,但有1次超速违章,扣6分,所以第三年交强险也没有下浮。

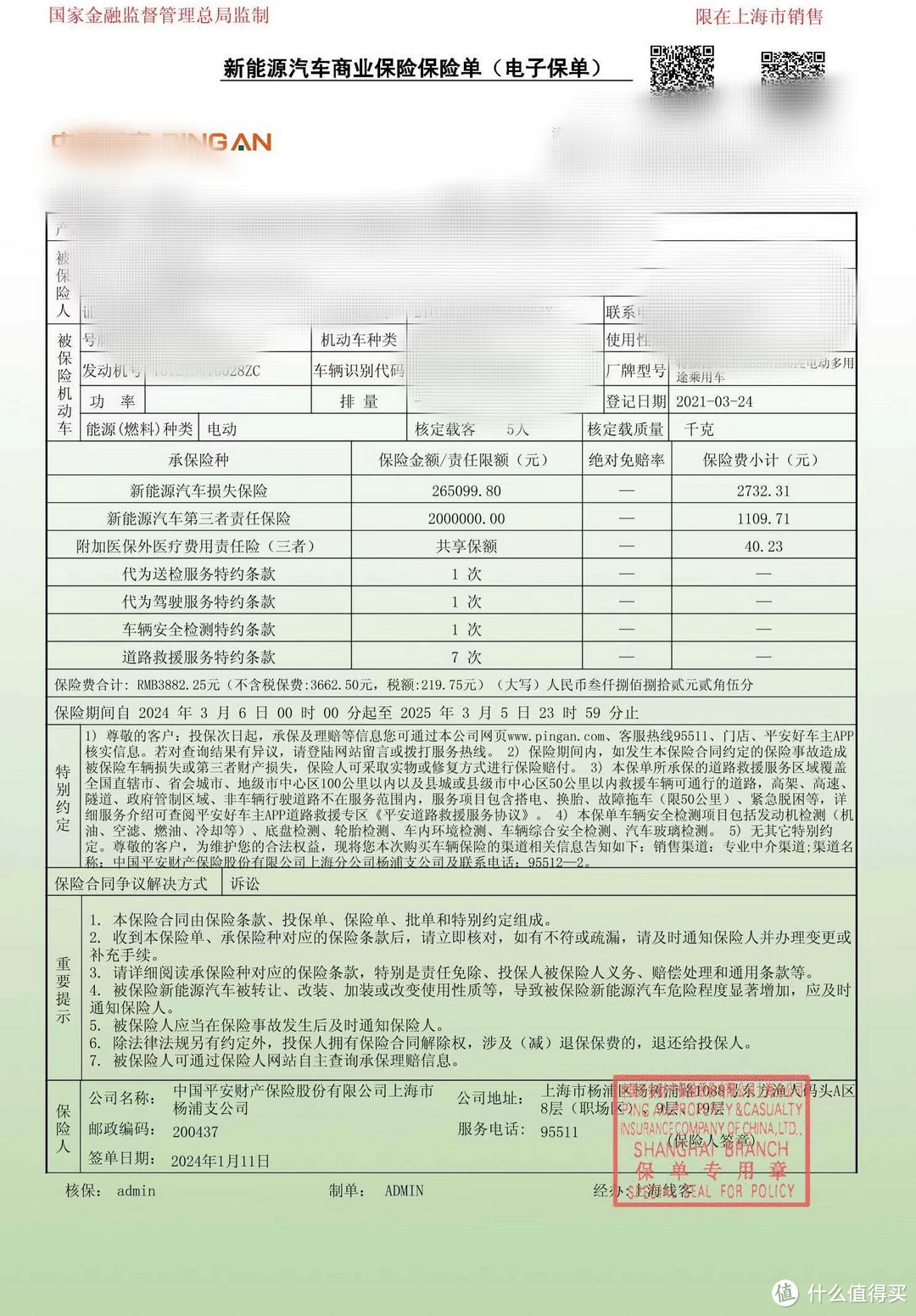

来到第三年,保费比第二年低了不少,一方面是我没出车损险,让车损降了不少,另外一点,是上海因为2022年特殊时期,统一赠送车损1个月,第三年车损是要买11个月的,也让保费低了不少。第三年几家报价都在5000左右,最后拿了有返点的平安保险,QJ了保外就医附加险,总价是4700元,赠送了平安好车主里的6次普洗、1次补漆、1次代驾。不得不说,平安好车主里交互用着方便多了,洗车和补漆我都用上,交互也方便。平时还会送点话费券、加油券、充电券的小福利,整体服务感比前两年好不少。

第三年,我又是后轮蹭坏了邻居精灵1号的前杠,我没修车,邻居补漆前杠+换了塑料件,一共用了1500,走了我的交强险。我的车损险在第四年理论上继续下降,交强险连续四年950。

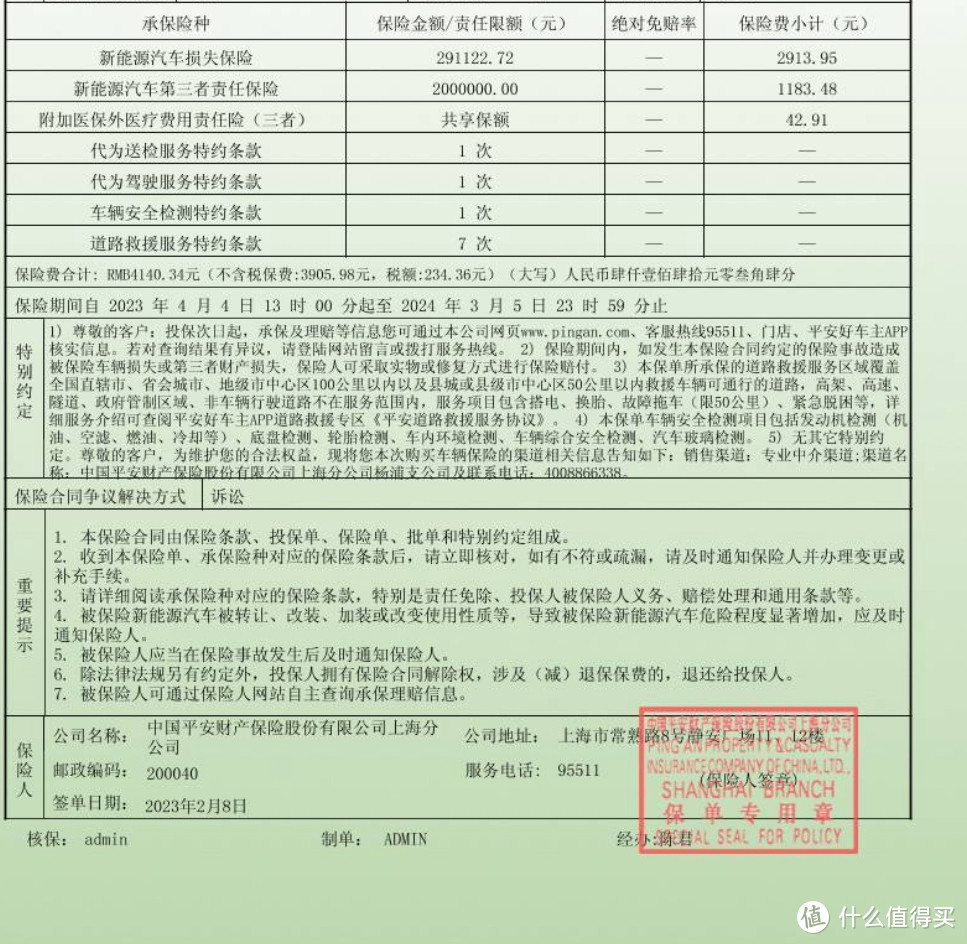

第四年对比了平安和人保两家的报价,平安依旧给了较低的价格,车损+三者+保外就医3900不到,交强950,QJ了146块的司乘险,给了200块返点,差不多是4800全套。因为返点少了,比第三年的11个月总价还稍贵一些。此外送了一套不太行的春秋被和30元话费券,APP内有了3次洗车和3个面补漆和赠送1次空调滤芯更换。考虑到平安的服务,以及车子漆面小瑕疵越来越多可以做一做,就没有问小保险公司,选了平安。

车险购买心得1-新车保险能不店保就不店保、能开异地就问异地

新车保险的返点是最高的,意味着新车保险能省钱是最多的。首先就是看卖车方,是不是强制店内保险。在不强制店内保险的前提下,就自己联系保险销售,一定能拿到更优惠的价格。对于新车,优惠40%都有很大机会,因为店内买保险没有返点,店外买销售会分返点。

新车还有一个特殊之处就是没上牌,可以买各个省份的保险,也就是哪个地区返点高,就可以在哪个地区上险,在保险行业内部的卷优惠下,异地上保险价格普遍更好。并且根据我个人实测,在全国联保的现在,异地保险的出险理赔完全一样,都是用保险公司本地的服务,也没有额外麻烦,新车车主一定要知道这样的优惠。

车险购买心得2-车险购买渠道与交流

我的四年车险本质都是加了销售,在WX私聊谈价格,多比几家了解当年行情,然后做决定。获取销售联系有几个思路:1、通过汽车网站(之家、DCD)点获取保险;2、通过ZFB保险,获取销售;3、某红薯,上面搜保险能获取的资源也不少;4、线下同事,同学,总有几个能提供车险销售的,可以作为资源。

个人的建议是,每年续保联系销售,第一点是不要联系太多人,因为不少销售给出报价的要求,是给他身份证信息和车牌号,身份证信息还是尽量少传播,保护自己;第二点是有类别性,比如我会找能卖多家保险的销售,让他看多家返点,给出几个价低的推荐,并且尽量有人保、平安、太平洋的专职销售联系方式。外围保险和专职保险对比,更有助了解行情与报价。第三点,保险每天的返点都是不一样的,所以保险价格本质是波动的,高效砍价不是一直问能不能便宜,能不能优惠这些低效话,建议使用A的真实价格去压价B,一方面能尽量把价格压低,另一方面能把销售能给到的洗车、补漆、代驾、充电等有价值的实际服务拿全。基本上有两种销售的报价,再互相用给到的价格压价,就能尽量让自己不被高价车险坑了。同时心理要有预期,如果没出险,每年的保费要有10%~15%的降低。

车险购买心得3-保险公司的选择

大型保险公司就是人保、平安、太平洋、人寿、太平等;中华财险、安盛天平、大地保险等等保险公司属于规模较小的,还有些名气更小的,规模更小。

大保险公司给予的主要是服务,比如出险响应、工作效率都会高一些,定损的坑也相对小,日常小事故安心度更高。个人用下来,最喜欢平安,因为平安好车主确实比较好用,对于车险购买者的福利、权益用起来方便,其它的在车险方面都差点意思,认平安券的修理厂也特别多,说妖路子,平安券都能有修理厂给回收,给交易,变相是一份儿钱。

小保险就是要价格了,主要的使用风险就是合用定损员,定损可能定不足,但优势是保费相对便宜,如果保费一样价格,那买小保险公司确实没意思。

车险购买心得4-险种的选择

对于新能源车,不用交车船税,交强险是必须的。

新能源车损险以我用下来的经验,还是比同价位燃油车稍贵的,或者说特斯拉的车损就是贵。但第三年、第四年都没有之前恶意涨价那种恶心的事了,该买还是买。三者个人态度是必买,购买额度标准大家都是建议能满足用车当地的生命事故赔偿,所以说三者在上海要买300万的声音越来越大了,个人觉得200万还是300万看每个车主的心态吧。每个档次也大概价格差在两三百元。

除了上面必备的险以外,各种附加险、司乘险等等都是既用不上也没有必要性的存在,但很多是保险公司QJ搭配销售的,很多销售咬得很死,退不掉,个人建议是自己千万不要去主动买这种没意义的保险,尽量把这些QJ附带作为砍价的重点。

尾巴

以上就是我四个年度的实际保单分享,与个人对车险购买的心得了,希望能给大家购买车险带来帮助,感谢大家的阅读,期待下次的交流!

本文收录在值得买 「优质内容激励计划·每周精选」,点击了解计划详情>>>

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

hfiu88

校验提示文案

值乌猪

校验提示文案

打瞌睡的苹果派

校验提示文案

cootree

校验提示文案

四宫辉夜

校验提示文案

薅倒资本家

校验提示文案

大王让我来巡山

校验提示文案

Tony9999

校验提示文案

技术宅是我梦想

校验提示文案

起名字真费劲

校验提示文案

baoxiong

校验提示文案

Wyy0601

校验提示文案

好了就这样吧

校验提示文案

信了你地邪

校验提示文案

Yukato

校验提示文案

陈十八

校验提示文案

彭七安

校验提示文案

镜中梦幻城

校验提示文案

南粤撸sir

校验提示文案

二二生辉

校验提示文案

瑞克ZERO

校验提示文案

王沐忱

校验提示文案

再也不能瞎买了

校验提示文案

大王让我来巡山

校验提示文案

啊-lun

校验提示文案

小乙君

校验提示文案

finalresort

校验提示文案

南粤撸sir

校验提示文案

信了你地邪

校验提示文案

虫虫出江湖

校验提示文案

超逸绝尘

校验提示文案

hfiu88

校验提示文案

justin08080

校验提示文案

火锅配大蒜

校验提示文案

值友8758091938

校验提示文案

好了就这样吧

校验提示文案

funzhe

校验提示文案

pzh82222

校验提示文案

Ho---

校验提示文案

yaopp

校验提示文案