25

62

2亿互联网保民都有的投保误区,你避开了吗?

2019-03-01 14:44:20

14点赞

230收藏

19评论

一份腾讯研究发布的《2018年互联网保险年度报告》最近刚刚发布。

这份报告是通过覆盖一二三四线5个城市、76名用户深度访谈和24195份有效调查问卷分析总结出来的,代表了身后约2.2亿的互联网保民。

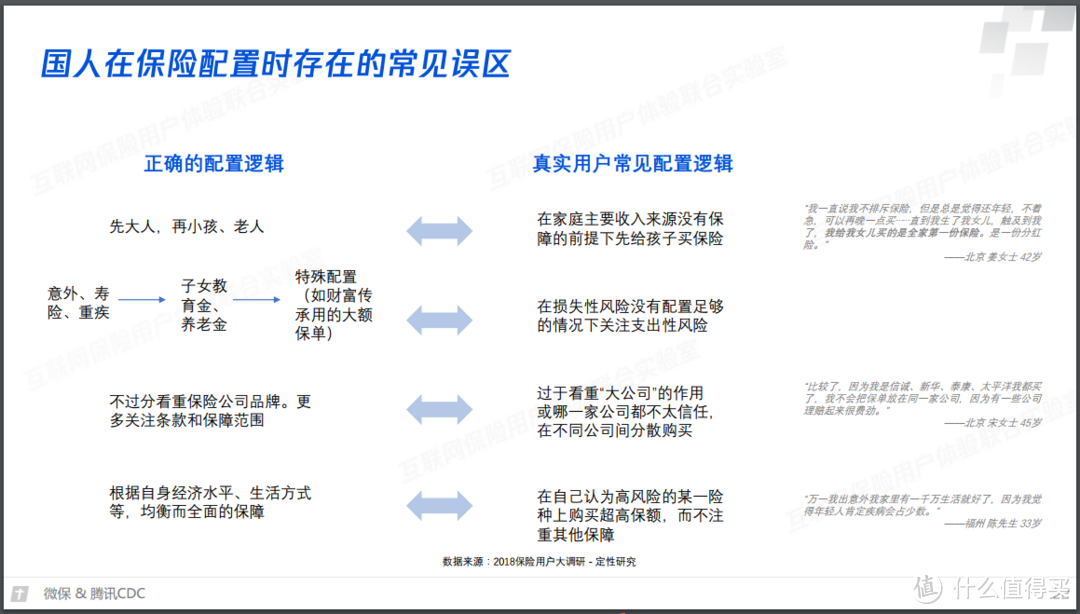

其中关于行业发展性的内容在这里不提,我主要看到有这么一部分内容是很有代表性的,相信很多斗友也都会遇到。如图所示:

摘自《2018年互联网保险年度报告》

摘自《2018年互联网保险年度报告》

国人在保险配置时存在的常见四大误区:

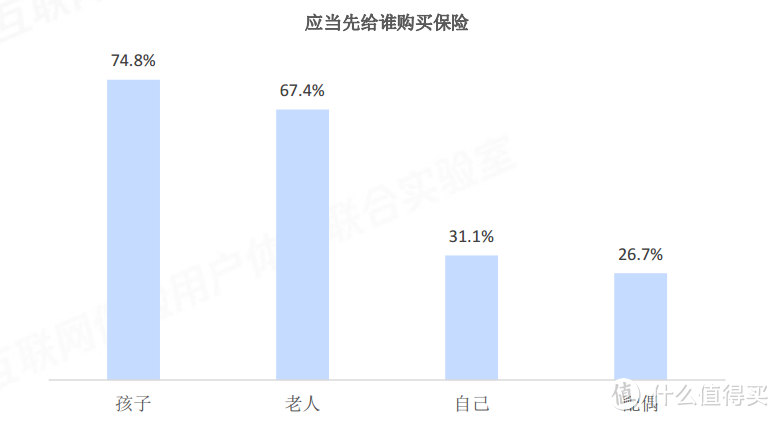

●先给孩子、老人买,然后再给自己买

摘自《2018年互联网保险年度报告》

摘自《2018年互联网保险年度报告》

这一点我的体会是最深的。很多斗友都是第一次买保险,但一上来,就是先问怎么给孩子或是给家里老人买。

他/她们有这么两类特征:

正处于孕期的准宝妈或刚有孩子不久的父母们,先给孩子买

未结婚、90后为主、人在大城市打拼的上班族,先给父母买

的确,从人的危机意识来讲,面对孩子和老人这类相对弱势的群体,人们总是希望给予更多的保护,非常符合人性。

但如果理性的来说,其实很多风险是不区分年龄层次的,或者说面对未知,人人平等。

但是,奋斗打拼的我们,可是全家的主要经济来源。

退一万步讲,假如今天没有保险这个东西,所有风险都自担的情况下,依靠的就是“挣钱的人”。

只要挣钱的人还有能力继续挣钱,家里就可以维持下去。但如果挣钱的人倒下了,收入中断了,又要花钱,又没有高额的补偿,家里是很难维继的。

所以,要先给主要经济来源的人购买充足的保障。一旦发生风险,高额的赔偿就相当于暂时“替代”了经济来源。

在给孩子买保险这件事情上,还容易犯的一个误区就是“花重金”。

比如买带身故责任或者返还型的终身重疾,还买很多理财型保险,一下子花了几万。等到给自己和爱人投保时,大大压缩了可用预算。这也是先后顺序出错导致的一种常见情形。

做父母的心情非常理解,但是买保险这件事情上一定要理性。给孩子买保险,主要解决成年前的健康风险问题,次要解决未知疾病对未来成年后购买保险的影响问题,重疾险+意外险+医疗险,花费在2000-5000元之间就可以搞定了。

如果家庭都配置完保险后,还有闲钱,那可以再考虑教育金等保险。而像身故责任、返还保费等都不是给孩子买保险最需要的,往往这些责任都是为了多收保费而用,没什么意义。

所以,总结一下,在这个误区上面,正确的做法是:

先给经济来源购买充足保险,再考虑孩子和老人;

给孩子买保险的先后顺序是:少儿医保>重疾险>意外险和医疗险>教育金等

●先买理财型保险,后买保障型保险

对于财富的追求,跟家庭经济能力无关,这是人性所致。

而正是因为看到这一点,所以保险公司在每年的1-3月份“开门红”期间,销售量最高的产品并不是重疾险、医疗险这类保障型保险,而是打着高收益、高回报旗号的分红类“理财型”产品。

之前看过几份保险公司的理赔报告,你们知道重疾险这类保险的件均理赔金额是多少吗?才10万左右。

摘自《工银安盛2018年理赔报告》

摘自《工银安盛2018年理赔报告》

看到这个数字我是非常心寒的。与每年上万亿的保费形成了巨大的反差。这其中绝大部分保费都是买了没有保障作用的理财型保险。

交了这么多保费,真到关键救命时刻,却只赔了这么点钱,那买保险的意义在哪呢?

行业要反思,我们作为消费者也要理性认识。

所以,保险的本质就是“保”障,大家一定要认清并牢记这一点。

关于这个事情,我的中肯建议是,一定要在家庭成员保障型保险都购买充足的情况下,再考虑购买理财型保险。

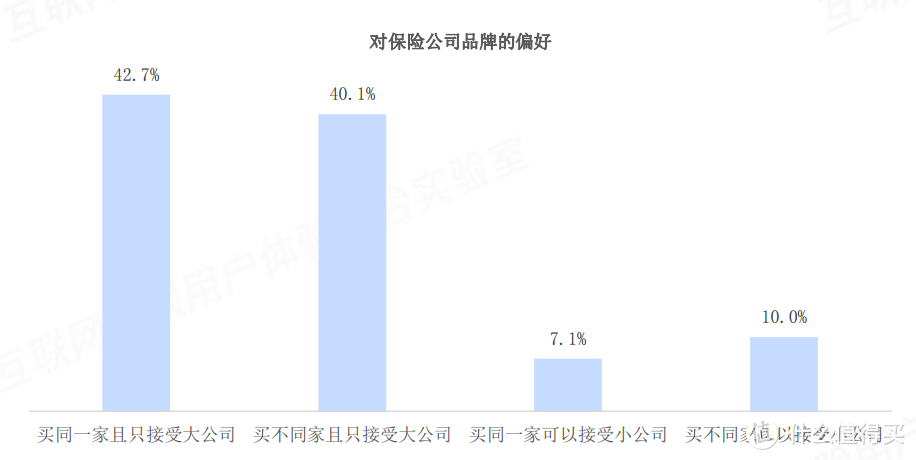

●过于迷信“大公司”

摘自《2018年互联网保险年度报告》

摘自《2018年互联网保险年度报告》

其实,这也是人们一以贯之的常识性想法。比如日用百货、家用电器等过往的消费习惯中,给我们造成的印象就是“知名品牌”的大公司产品质量好,使用靠得住,一分钱一分货。

这是因为,这些消费领域都是衣食住行的刚性消费,竞争非常激烈和充分,人们对产品认知更深,体验更多,所以信息也更加公开透明。

但是像保险、装修、汽车保养、医疗等领域,是属于更高层面的消费,专业性极强,信息非常不对称,花更多的钱却未必能买到好货。

北斗哥不代表任何一家保险公司,只把最中立、正确的观点和知识传递给大家,给大家提供决策帮助。

●只买自认为重要的保险

这个问题其实很有意思,举个例子:

就是有些朋友很担心得大病,所以就只买重疾险,或者一个劲儿的加保重疾险,但是意外险、寿险买的很少,甚至于根本就不买、不着急买。

这种情况就属于“保障失衡”。究其原因,是因为并没有理解各类保险产品的真实作用。

之所以保险要按照风险不同、赔偿方式不同去划分保险类型,就是因为每一类型的保险都有其不同的作用:

重疾险,一次性赔偿,杠杆很高。可用于支付医疗费,更重要的是用于长期收入损失的补偿,解决长期康复费用、家庭必要开支、负债等财务问题。

意外险,两个作用:高杠杆的身故或伤残保额,弥补经济支柱倒下后的收入问题;意外医疗报销,解决意外事故的医疗费用支出。

寿险,同样是一次性赔偿的高杠杆保险,包括意外与疾病两个情况导致的身故或全残,弥补因此造成的家庭财务问题。

医疗险,与社保中的医保一样,先花钱后报销的。主要是减少医疗开支的作用。

所以,每一类保险,管的风险不同、管的损失不同,哪一个也不能全管,谁也不能保证自己就不会遇到这类风险。

因此,先要理清楚“被保险人”发生这些风险后,会对家庭造成哪些重大财务影响,大概多少,然后再根据推算配置相应的保险产品和保额,这才是最为合理的方式。

切勿让保障“瘸腿”,因为风险可“不认人”。

啰嗦几句

在我从业当初之时,虽然我不是保险业务员,但我还是经常逢人便讲保险的好处。

可是我发现,这是一件极其费力不讨好的事情。甚至被朋友误会我要卖保险给他们。

大家不接受保险也好,买贵了保险也罢,其实都是源于对保险的种种误区。

虽然我每天都在不厌其烦的向屏幕后面的陌生朋友普及正确的保险观念和保险知识,但是毕竟我个人的影响力实在是太小了。

有很多斗友通过我,给家人配置了更高性价比的保障,与此同时,在中国的其它角落,每天又有很多人买错了保险、花了很多冤枉钱。

这也是让我感到最无力的时刻。所以,很多朋友都问我,怎么可以向我支付咨询费用。我再次真心感谢大家的好意,你们能信任我、认可我,就是对我最大的鼓励!

如果你还想帮助我,我只有一个愿望,就是把我们的公众号分享给身边与你有一样困惑的家人、同事和朋友,这就是对我们最大的帮助和支持了!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“北斗一下”,微信搜索“beidouyixia”。

值友2825543989

校验提示文案

芃苒小田

校验提示文案

狗东强东

校验提示文案

kk9520

校验提示文案

Aim21

校验提示文案

七波

校验提示文案

Daisyin

校验提示文案

Aim21

校验提示文案

值友2825543989

校验提示文案

kk9520

校验提示文案

Daisyin

校验提示文案

七波

校验提示文案

狗东强东

校验提示文案

芃苒小田

校验提示文案