312

127

番茄保 篇一:29岁奔三的你,我为自己准备了600万的养老钱

2020-01-30 16:25:18

1点赞

5收藏

0评论

创作立场声明:本三的你,是如何为自己的存钱的呢?聊聊自己的心路历程,希望对你,有所帮助~

最近。

怎么存钱的话题很受欢迎,受关注度甚至超过怎么赚钱。

想想也正常。

毕竟。

来讲“赚钱方法”的人很多,但你能复制的很少。

来展示赚钱后成就感的很多,真正告诉你实现细节和过程的少。

不管怎样,最终决定你财富多少的,不仅是能赚多少。

最关键的是,赚到的钱,守得住吗?给谁用?能一直控制和支配吗?

今天,来聊聊这个话题。

说到怎么存钱,小番茄今年是比较有心得。

怎么个有心得法呢。

我不光已经开始规划了自己未来的养老问题。

还开始反哺父母,光荣地成为爸妈的“新东家”

兑现了10年前的梦想,开始带着爸妈去旅行。

从海边走起,看山、看水、看世界。

30岁之前。

可以一步步实现自己的小愿望。

是不是很美?

美归美,还是要来理性地分析,是怎么做到的呢?

先总结再分析,上结论!

1、尽早储蓄

储蓄是在你最能挣钱的时候,把钱用个能生钱的钱袋子装着。

留给你老了的时候用。

这部分是今天重点聊的,后面说。

2、减少没有必要性开支

比如。

可买可不买的衣服、包包、游戏机、耳机。

你可以让生活有质量,但是铺张浪费绝对不是对质量诠释。

减少纯消费性支出,留足可支配资金。

3、关注家人

反馈和关注家人,有很多种方式。

多少人多久没有去过问过父母、身边的至亲至爱:

你今天感觉好吗?

从今年开始,小番茄开始坚持做一件事,隔几天会问问父母:

最近好吗?

有什么新鲜事儿?

心情怎么样?

怎么了?

听,也是一种很好的陪伴方式。

另一件事,是给爸妈发零花钱了。

一月几千块钱,不多。

但对退休后,工资大幅下降的老爸来说是很大的安慰。

退休后,工资会少多少?

每次看到我爸妈发我开心的笑脸的时候。我才意识到,原来以前自己依赖的爸妈也会缺安全感。

年龄越大,更为明显。

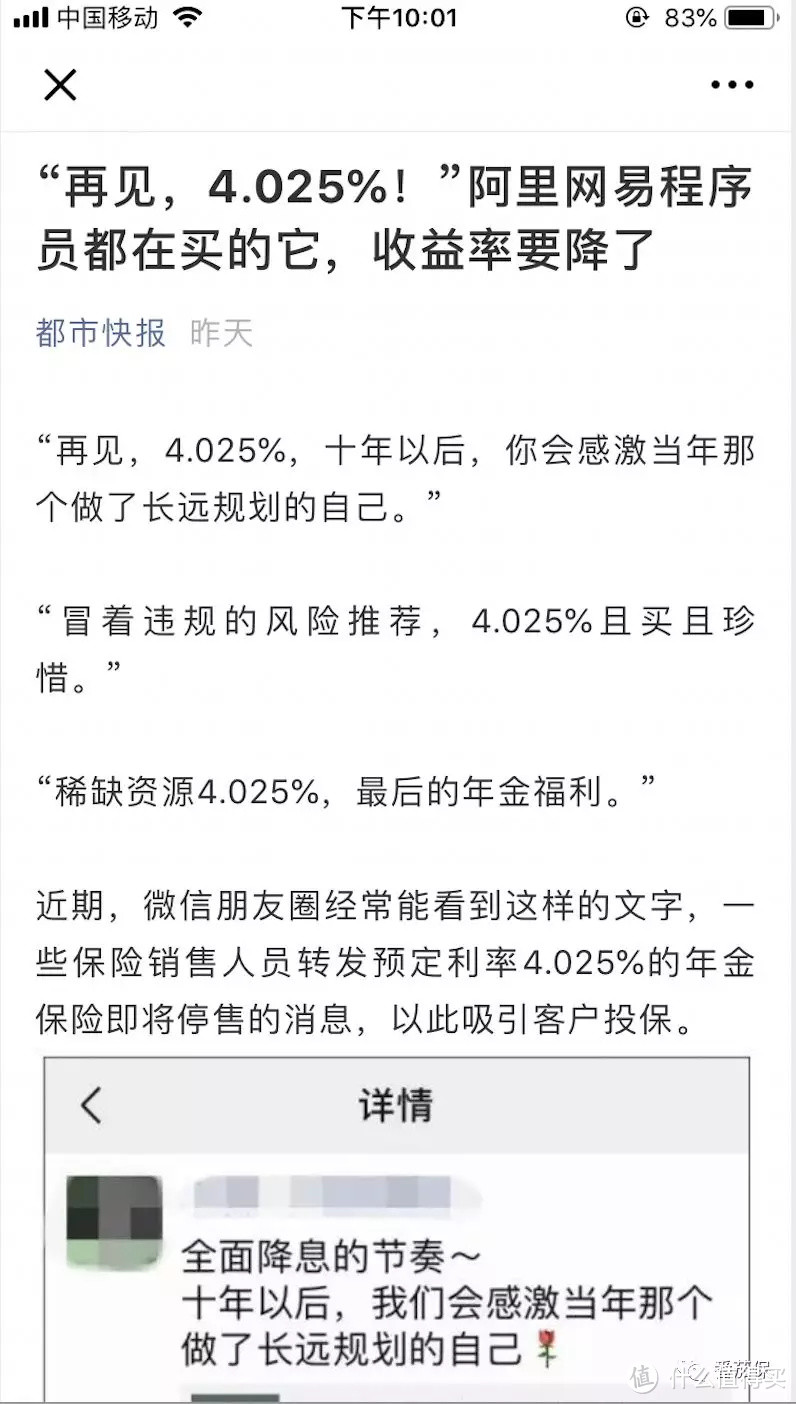

最近4.025%年金的话题受到关注。

甚至很多主流媒体都发文为它发声。

说:稀缺资源4.025%,最后的年金福利。

那么今天。

重点聊聊小番茄自己到底是怎么存钱的。

其实。

早在今年7月份的时候就跟大家分享了我今年开启的一个计划。

在后面的几个月里,这个计划被不断的升级丰满。

但思路一致,始终坚信。

当下知道提前做储蓄的你。

十年以后,你会感激当年那个,做了长远规划的自己。

一起来回顾,当时都聊了些啥?

对的。

我开启了一个大计划。不是买房、买保险、练腹肌。

毕竟这些,小番茄都拥有。

是储蓄,存钱!

为什么我要开始这个计划? 因为,我看了一下18年的账单! 炸毛地发现年支出40+w。

除了房贷、保险和少部分理财,我自己都不知道钱都花哪里去了。

虽然我一度怀疑是不是被人盗用过。

但是看到账单基本哑口无言,这钱明明白白就是自己花的。 账单大概做个分类:转账给他人和纯消费型支出两部分构成: 先说纯消费型支出。

信用卡、网络购物、现金提取就基本上是纯消费! 看图说话。

好吧我承认我是个吃货。

月支出的大头,都花在了吃上

啥是纯消费呢?

比如吃喝、买买买、花掉了就花掉了,也没办法给你带来其他增值和收益。 去学个手艺,你花掉了培训费用。

最后得到的是一门技能,你可以用这门技能去赚钱。

那么这笔花费就不是纯消费掉的。 比如储蓄型保险。

得了病赔钱,没得病最后还是会赔你,保费不是纯粹消费花掉了,相当于在提供了保障的前提下,还做了强制储蓄。

转账给他人具体干了啥呢? 1.房贷等贷款支出 这个没办法,每个月固定,雷打不动。

不管你是生病失业还是发生意外,该还还是得还。

说到这里,还是建议背了房贷,尤其是一线城市背了贷款的筒子们,给自己上一款定期寿险。

所谓留爱,不留债。

可能你的亲人,都没有你那么出息,赚不了那么多钱,真的当你倒下了,要给你治病,还不起贷款,很难维持现在的生活。 30岁,100万保额,保30年,定期寿险不贵,一两件衣服的钱。

我在这里聊过:

2.购买理财产品

和很多朋友一样。

小番茄手边有些流动资金,一般会丢到货币基金或者宝宝类理财产品里面。

从打破刚性兑付政策出台之后,理财产品利率一直走低,余额宝去年已经跌破3了。

但其实这个过程慢慢发现几个问题:

1.预定利率高相对安全的理财产品门槛逐渐在提高。

比如要求20万、10万起存。

对于储蓄能力有限,手里没有十几万的人来说,安全的情况下只能选择利率更低的产品。

看了下市面上产品,只有2%点几。

2.到期要去打理,真的很麻烦! 因为比较忙,到期了没有及时买进其他理财产品,很多时候就是白白地让资金在那里缩水。

3.现在是4%,明年、未来十年、二十年还能是4%么? 看看美国、香港你就会发现。

五年期银行存款利率基本只有1%左右。

所以存款利率下行,是趋势。

想一想,九几年的时候,银行存款利率还有10%的时候呢。

那么,对于这部分储蓄的钱。

本来短期内用不到,没地方放。

希望本金绝对安全,并且有稳定可观的收益率。 钱应该放哪里呢? 比来比去,最后我选择把每年要存的5万块钱,买了年金保险。

我相信,对于这类保险。

大家听得不少,但是真的弄懂怎么用,为啥买,买多少的,不多。 我先来说我的需求。 1.本身我就要存钱,而且希望强制储蓄,短期内不用。 但由于,对自己还算了解。

双十一、6.18,可能会忍不住。 所以,这笔存款需要被约束,管住我乱消费。

另外储蓄不是间歇式抽风,今天存100,明天花300。 需要长期、定时、定量的坚持下去。

用时间的杠杆去发挥复利的优势。

所以这份存单,需要对我有书面的约束。

能push我每年在固定时间,把这笔钱存进去。 2.本金要安全。

这部分储蓄就是为了解决未来养老和孩子教育的问题,本金容不得半点闪失。

所以需要有书面的合同,带法律效应的东西对这篇未来定时、定量的返还给我。

这一点,其他理财产品都没有办法保证,除了年金保险。

在以上两个条件满足的基础上,在具体的产品中去对做对比,尽量挑选预定利率高的产品。

至于业务员口中的分红,说得再天花烂醉,都不算。 这一点,我始终坚持,能落到纸面上的,才算数。

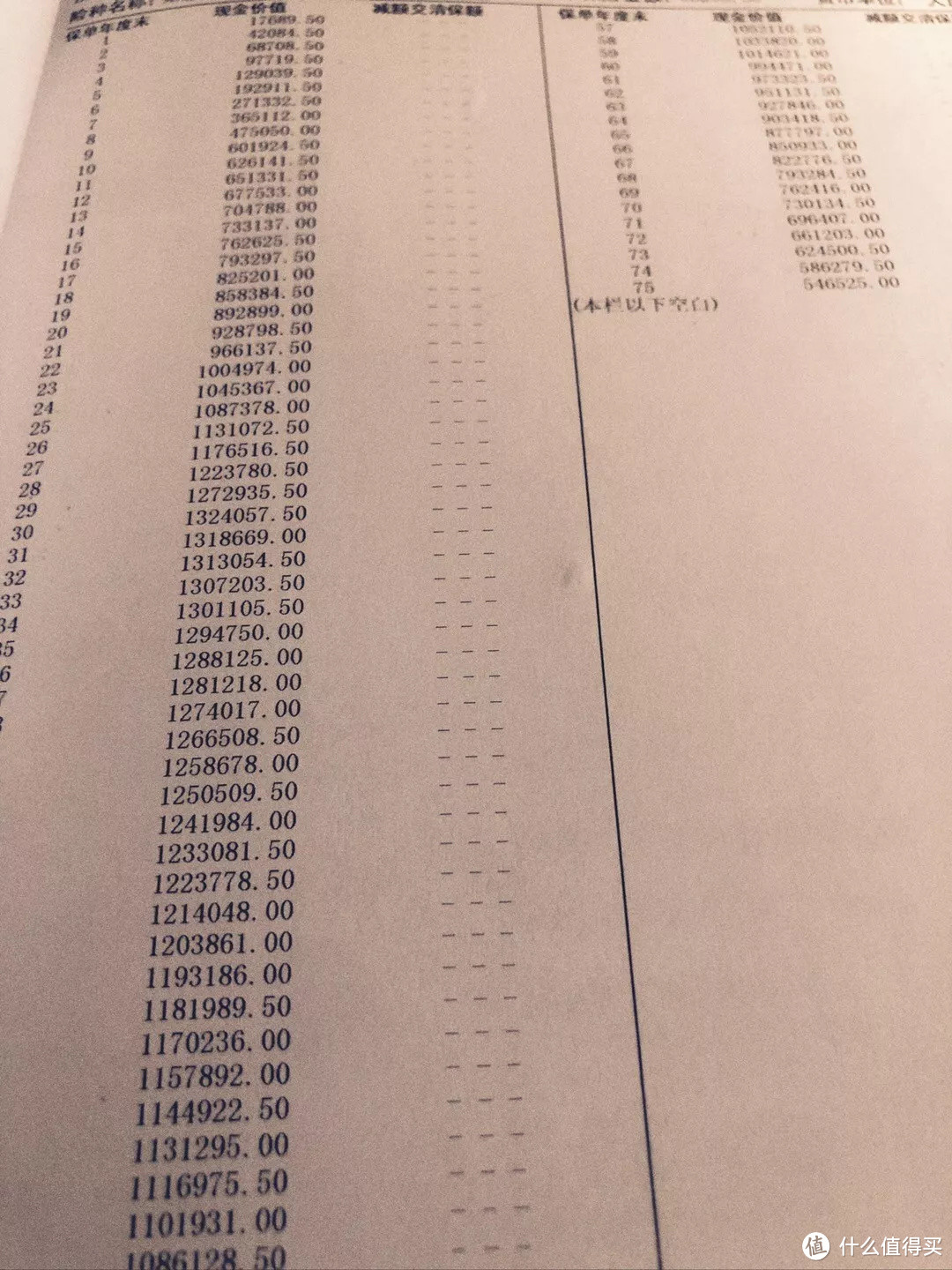

目前银保监会规定的保单预定利率上限是4.025%。即你保单里的本金和利息,按照复利的方式增长。

但预定利率和实际收益率有一些区别。

最终你的实际收益是需要去除保险公司的运营成本、保单的维护成本等。

咋算呢,是多少呢?

一般到这里,你可能会看到一些人给你bia出一张巨长无比,全是数字的表。 那就是现在流行的计算保单的IRR,本质上就是去掉了成本,算实际的保单收益率。

这张大表挺唬人的,有理有据,还用了工具,好高大上的样子。 但其实EXCEL上面就有公式,还有很多现成的工具。

把每年缴多少、缴几年,啥时候开领输进去,对应IRR就出来了。 但是,看着真的挺累的。

实际上。

因为涉及到运营承保、领取、损耗等因素,保单每年的IRR都不一样,摊到10年还是20年有差别。

所以简单来说。

你筛选产品的方法就直接判断两个维度: 1.预定利率尽可能高,能是4.025%最好2.IRR在3.5%以上较好,3-4%之间也没太大问题 唉!等等!

4% 的预定利率并不高啊。

为啥不股票呢?不定投呢?不是基金呢? 我估计你可能会这样问。 首先。 这个利率背后,你无须承担任何风险。

本金绝对安全,利率约定在合同。

不用花时间打理,丢在里头让钱自己长大就可以了。 其次。 没有让你把所有的钱都拿去买它,你本来每年也要储蓄存钱。

你如果有20万理财规划资金,储蓄10万,其他的10万拿去做高风险投资,妥妥的。 你如果只有10万理财规划资金,那存5万,其他5万拿去买股票、买债券、定投,统统随你,自负盈亏就好。

至少储蓄那5万是安全并且收益保证的。 要知道,年金是用来解决储蓄的问题,为未来一定会发生比如孩子上学、婚嫁、自己养老做准备的。 无论十年、二十年后,你还在不在,你有没有钱,你的投资赚了还是赔了,你的孩子终究要上学、要婚嫁。

读书的问题,始终要被解决。 如果那时候你的赚钱很多,供得起孩子读国际一流大学,那这笔年金拿给孩子当零花。

如果那时候你没有那么有钱,那这笔钱至少可以帮助你供孩子上得起学。 人森吧。 该投入做事,拼搏的时候,需要自信一点。

逼自己做到最好,你的能力远大于自己想象。 做风险规划的时候,还是怂一点好。

凡事往最坏了想,做最长远的打算,这样当问题真的来临时,你才不会被动和狼狈不堪。

年金这钱,作为储蓄的规划。

未来会定时、定量、绝对完全稳定的给到你,活多久领多久。

所以在这前提下,注定这种产品不是投机行为,利率不会太高。 之前就说过。 当把钱变成了年金保险,这笔钱的实际所有和控制权是在你手上。

后续无论是婚姻风险、分割财产,绝大多数情况,只要投保人不退保,谁也别想分这笔钱。 最后,分享两句心得。 一直以来。

我在两件事情上比较舍得花钱,投资兴趣和转嫁无弹性风险。

因为我清楚的知道,前者可以带来长期价值,后者可以防止变穷。

资产配置也需要分阶段,最害怕的事情是把疾病基金、投资和储蓄混为一谈。 疾病基金两年前已经做好了规划。

今年给自己开启了储蓄新阶段,每年定存5w年金。

按预定利率4.025%复利计息,本金安全,利率不随银行波动,省去花精力打理时间。 疾病和储蓄的问题解决好了。

其他剩余资金买了港股和定投,投资了兴趣,图开心~

很多时候,世界是由你看待它的方式组成的。

关系就像镜子,你用什么样的方式对待外界,就会被以什么样的方式反弹回来。

人近三十,觉得不羁地做自己,不强加自己要求于别人。

坦率地接纳自己和自己的积极向上进取,努力实现自己想要变成的样子。

为未来做好准备,知道不一定容易,但不慌张,却很淡定

我是番茄保,有个好心情~