58

81

养娃吗?还贷吗?寿险了解一下

2019-02-25 21:51:00

2点赞

13收藏

5评论

小番茄一边要见客户、出方案、见缝插针地挤时间写保险科普文章给大家。

一边还要不断加强身心建设。这样才可以自信、佛性地为大家做科普咨询。

因为经常看到一些朋友坚持着错误的观点还特别自信,就是要一条路走到黑。我那个着急啊!

遇到过这样的朋友:

非把医疗险和重疾险混为一谈,还听不进去建议,认为自己买个医疗险保障就做全了。

也遇到过这样的,把定期寿险和意外险分不清。

当然最多的,还是本来需要买重疾险,结果被不靠谱地代理人推荐了终身寿险的。最后买了保险保障责任不全,费用还死贵的产品。

说到这里,我还是要重申一句,我之前在《条款都不懂,你卖个什么的保险!》教过如何判断你找的代理人是否靠谱。

所以,真的买之前,你好歹去搂一眼,把我介绍的经验和问题拿出去问问他。

多少就可以帮你识破他是不是专业,有没有坑你了。没准关键时刻可以就你一把。

感叹一句,在利益面前永远不要考量人性,在买保险这件事情上,越是亲近的人,越可能坑你。当然了,很多时候他们坑了你,自己都不知道。

这个我在《你只管卖保险,谁来管我理赔?》里面也讲过。

所以我一般周末都不接受咨询,要去撸铁健身,看书学习。不然的话我很难长期这么佛性地答疑解惑给大家做高质量的输出。

今天来跟大家聊一个话题,寿险到底是个什么东西。

说之前介绍一个认识事物的方法,不管在了解保险、房子、或者人,都可以借鉴参考。

1.是什么:

本质是啥?定位、调性和其他同类的差别是什么?

2.为什么:

用来解决什么问题?为什么非它不可?

3.怎么用:

限制、条件、费用、其他注意事项。

那么带着这三个问题,我们来聊一聊寿险。

1.什么是寿险

广义上讲,寿险是指以人的身体为标的的保险。不论是重疾、医疗、养老、教育,保的都是人,都算人寿保险。和它相对应的是财险,比如车险,家财险。

狭义上讲,寿险是指以被保险人“身故”为赔付条件的保险,直白地说就是被保险人死了才赔钱。

所以买这类保险一定是有特定用途,比如背高额贷款的转嫁房贷风险,家庭收入支柱担心身故,想给家里留一些钱生活的。

说到身故责任,实际上现在很多重疾险、意外险也可以配带身故责任的。顺便多说一句,重大疾病的定义和“全残”的定义是完全不一样的。

你可能会说,这么明显,还会有人混淆?

你还真别说,真有不少缺乏责任感的代理人,就这么出去忽悠的,周末就碰上一位给我吐槽的。

客户碰上这种代理人也是真服气,因为自家保险公司的重疾产品责任不全,只能赔付一次,为了出单,就让客户以后用“全残”理由申请重疾赔付。

说到这里我还是想说句,任何行业,都要坚持自己做人的底线。让客户用全残责任去申请重疾赔付,是一种恶!

说清楚了寿险的定义,接下来要说它的分类,侠义的寿险一般包含终身寿和定期寿。虽然只差一个字,但是价格和用法那是差了一个宇宙啊。

用同一家公司的两个产品给你举例感受一下。

30岁,女性,100万保额,20年交费为例:

弘康大白,定期寿险,保20年,12800元/年

弘利相传,终身寿险,保终身,1300元/年

怎么样,感受到差别了吗?

所以这也是为什么我反复重申,不要一上来就问我这个产品怎么样,那个产品怎么看。

健康、性别、年龄、预算请先盘点一下。

人家可以买一年7万多的纯消费高端医疗,你花个几千块就嫌贵。

人家就是要去私立昂贵医院生孩子,想要海外高端医疗。

你觉得能看个三甲就不错了。

2.为什么要买寿险

买寿险是一种为自己爱的人留钱的方式。

最终买哪一种,取决于你有多少钱要留给后代和亲人。

终身寿险从产品定位上就不是卖给普通工薪的。

不过,话也不能说太绝对,这个世界的本质就是变化发展的,没准几年后你就摇身一变,千万身价,所以如果想了解终身寿险的玩法,可以继续关注“番茄保”,我后面会专门具体来说。

而定期寿险,顾名思义就是我们以较低的价格,给自己做一份保障,但是这份保障有一定期限。

你可以选择保10年、保20年、保30年、或者是保到60、65、70岁。

在保障期限内如果达到身故赔付条件,就可以拿到一笔钱,还房贷、养孩子,留给家人生活的。

3.怎么用

我们假设你今年30岁,是个宝爸,有100万的房贷,在大公司收入还比较稳定。

再假设你其他的基本保障如重疾、意外、医疗、社保已经配置全了。什么是全,可以看看这个《三口之家保险怎么买,看完这篇基本差不多了》。

那么,下面就可以到定期寿险出场了。

现在的商业贷款一般最长是25年,当然这个要看你所在地区、年龄和相关规定。

我们就假如贷款25年,贷款100万。

那么如果你已经买了50万,带身故责任的终身重疾险。那么定期寿险买50万左右,保30年就差不多了。

这样的话,定期寿险一年的保费是1150元。

如果你的重疾险没有带身故责任,那么定期寿险就要买到100万左右,保费是2300元。

为什么要买30年?还有没有其他玩法。

有!

不管是等额本金还是等额本息,随着你还款的年限增多,你欠银行的总账就越少。

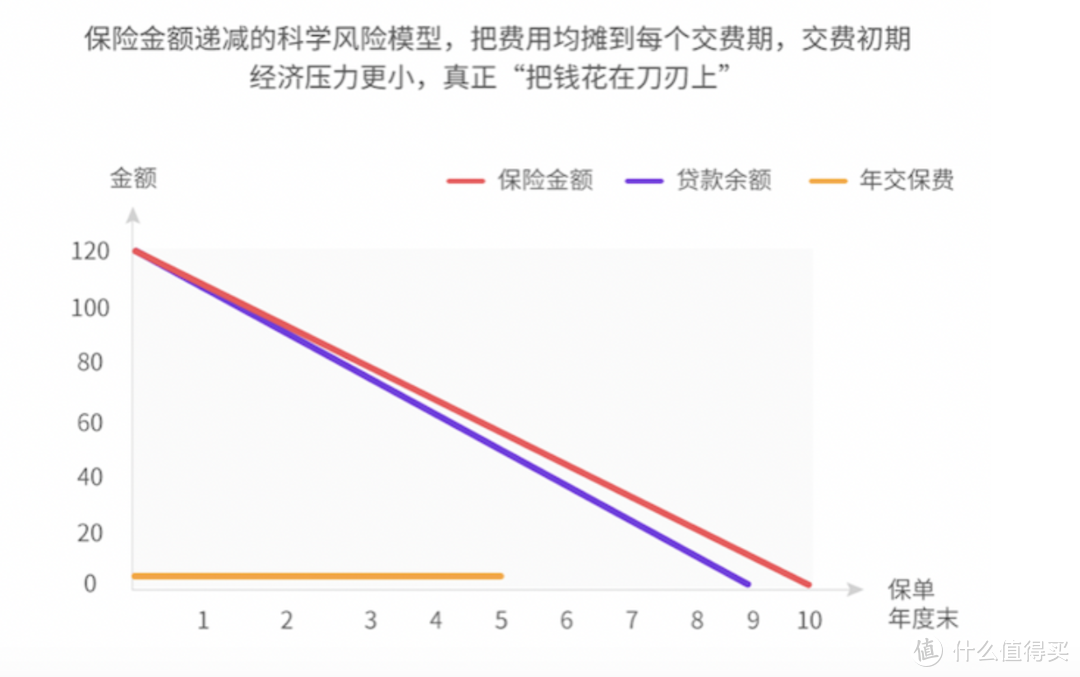

所以如果是为了转嫁房贷风险,也可以买一种叫做减额定寿的产品。它的特点就是保额对标房贷,随着还款年限增多额度逐渐减少。

减额定寿价格会比普通的定期寿险便宜一些。

以华贵安居保为例。

同样30岁,男性,保25年,100万定寿保额,一年就800多块钱。

最后,再多说两句。

虽然从健康告知的角度,定期寿险没有重疾险那么严格。但是不同的定期寿险对健康、职业、所在地等要求严格程度也不同。

以弘康大白为例,病毒性肝炎患者、大小三阳及乙肝病毒携带者就不能买。

但瑞泰瑞和定寿,健康告知非常宽松,乙肝大三阳、小三阳、甲状腺结节、乳腺结节等都是可以正常投保的;

华贵大麦的话,对被保险人的身高体重有要求,保额200万以内(16≤BMI<33),保额200万以上(16≤BMI≤30)。

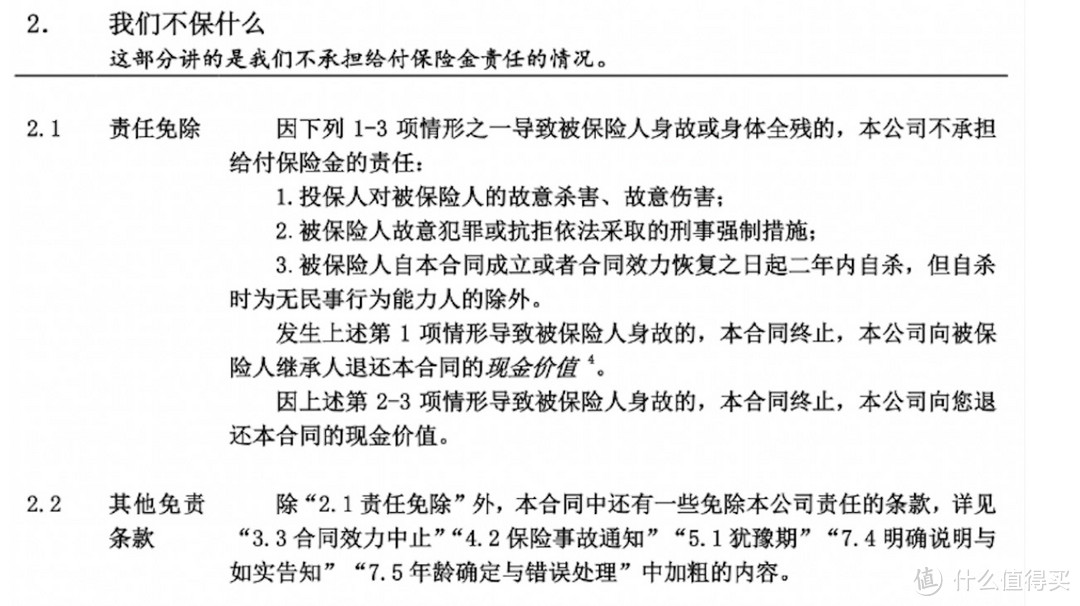

所以如果想购买定期寿险的,可以关注一下健康告知要求、职业类别、责任范围和责任除外、免体检额等。

找了华贵的责任免除条款部分供参考。

说到责任除外,之前小番茄说过有一种和重疾险共用免责条款的而导致没有赔付的案例,可以阅读《你只管卖保险,谁来管我理赔?》复习。

所以尤其要叮嘱在买的时候,自己要了解清楚,不是你找的是朋友、亲戚还是谁,签字之前把条款看一看,责任搞明白。

切莫自己买了一堆,钱也交了,结果责任没买全。

还是那句话,我们买保险是为了发生风险的时候有钱能兜底,买保险不是买白菜,买的时候上点心。

每个人健康财务风险不同,买之前找个专业的人多咨询了解下。

今天就到这里,小番茄接着忙去啦。

老规矩,点个赞再走呗~

[已注销]

校验提示文案

值友4990113544

校验提示文案

值友4990113544

校验提示文案

小番茄kris

校验提示文案

小番茄kris

校验提示文案

[已注销]

校验提示文案

值友4990113544

校验提示文案

值友4990113544

校验提示文案