25

54

中国人这辈子有多大概率得癌症?(史上最全科普)

2020-07-03 13:11:33

246点赞

2567收藏

277评论

大家好,我是肆公子,一个资深的保险行业从业人员,今天想跟大家聊聊癌症。保险从业者聊癌症?你脑海里是不是已经有画面了:

姚贝娜去世后又传噩耗!又一演员患癌!给我们三点启示!

令人惋惜!李咏癌症去世!XX保险一定要买!

936万!李宗伟战胜癌症!世界上唯一的病是穷病!

癌症,作为重病之王,死亡率高,是大家普遍关心也极为恐惧的病种。因而会成为保险行业“迷之蹭热点”的高发区。

但作为一个情绪稳定的正常保险人,更希望是跟大家理性探讨癌症:如何正确认识癌症,以及保险是如何看待癌症,

大家如果想了解保险公司的套路,可以看看我这篇全网阅读量500w+的文章

这些对大家更为有用的问题。所以,本文会分为下面几个模块:

1、癌症的发生率到底是多少?

2、癌症的主要诱发因素有哪些?

3、有哪些预防癌症和癌症筛查的方法?

4、能否用保险,转移掉患癌花费大的风险?

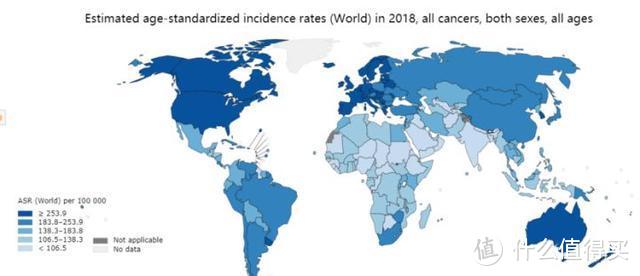

1、中国的75岁前患癌概率高达20.6%

近期,世卫组织公布了一组数据:全球各国最新的“75岁前累计患癌风险”

图片来源:https://gco.iarc.fr/today图片标题:世界癌症发生率(年龄标准化)

在本图中,颜色越深,意味着患病率越高。

而从地图中可以明显看出,颜色更深的地区,基本是欧美发达国家。

在此之中,澳大利亚以高达41.9%的比例排在全球第一,都快接近一半了;

第2名是新西兰,比例也达到了39.7%;

美国则是以33.3%的累计发病率排在第5名。

在亚洲,发病率最高的地区是韩国,累积发病率达30%,排名第21;

另一个东亚邻居,日本发病率达24.6%,排名第46。

那,中国呢?

20.6%,排名第69。

什么?我们的累计发生率,

还排在一众欧美发达国家和邻居韩国和日本的后面?

原因很简单,对于癌症而言,最主要的影响因素是年龄,年龄越大发生率越高,而对于英美日韩这些发达国家,他们的平均寿命较长,因而癌症发生率较高。其次,发达国家的癌症筛查体系相对健全,因此确诊癌症会更多。

而中国的情况,20.6%的累计发病率,这意味着,

在每5个中国人中,会有1个人在75岁之前被确诊癌症。

根据这组数据,对于一个一家三代的七口之家而言,到75岁均不患癌的概率为:(1-0.2)^7=20.9%那么一个家庭中,至少出现一个癌症病人的概率,超过了80%。

而且根据上面的数据,男性患癌的概率要比女性高25%以上。造成这种差异,与基因有关,也与男性好抽烟饮酒的生活习惯有关。

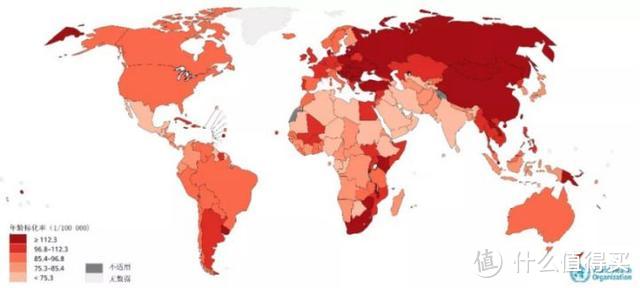

2、中国是全世界癌症死亡率最高的国家之一

更吓人的是这组数据:

图片来源:https://gco.iarc.fr/图片标题:世界癌症死亡率(年龄标准化)

这张图反应的是世界癌症的死亡率,中国的颜色就变得非常深。

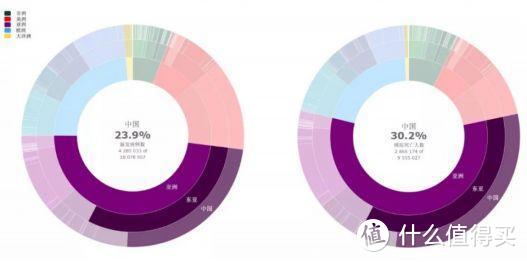

2018年预计中国新发癌症病人4 285 033人,死亡2 865 174人。每年全世界新发的癌症患者里,有近1/4是中国人;全世界因为癌症死亡的人里面,10个里面有3个是中国人。

图片来源:https://gco.iarc.fr/图片标题:2018年估计中国占全球癌症新发病例数和死亡人数比例

另一个惊人的数据,是癌症死亡率/发生率的比例。

这个数字越低,说明患者癌症的生存率越高。

像是澳大利亚,死亡率/发生率是20%;新西兰是22%,;美国26%;日本34%。

而中国呢?

65%!是澳大利亚三倍以上!

造成这个数据差距的原因很多,包括整体医疗水平、家庭的支付能力以及体检意识等等。

当然,参考日韩,随着未来经济继续发展,癌症的生存率会上升,甚至会逐渐慢性病化。

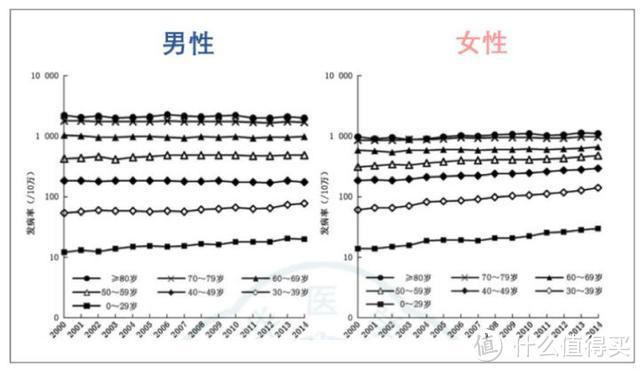

3、在中国,癌症有年轻化的趋势在中国,癌症有明显得年轻化的趋势。我们再来看一组数据:

在这张图中,我们可以得出两点结论:纵向来看,年龄越大,发病率越高。70岁的老人患癌风险是20岁以下年龄的接近100倍。横向来看,从2000-2014年,40岁以下人群整体发病率都在持续增加,而老年人的发病率相对稳定,确实有年轻化的趋势。

通过上面的分析,我们能够得出癌症在中国的三大特点:高发生率、高死亡率、年轻化趋势明显。那么,导致我们癌症的原因是什么呢?

人为什么会得癌症?

或许这句话应该反过来问,

人为什么不会得癌症?

1、人只要活着,就一定会有癌细胞

人只要活着,人体内的细胞就会不停地分裂。

新的细胞诞生,老的细胞凋亡,

人有生老病死,细胞也有出生、分裂、变异和凋亡等生命活动。

而随着分裂,就会有细胞变异(基因突变)的可能,有好有坏,

基因突变后有一种可能,名为癌细胞。

不过你不用过于担心,癌细胞的产生概率其实很低,

而且,癌细胞会被“免疫细胞”盯上:

如果说癌细胞是“坏人”,那么免疫细胞就是“警察”。

在你年轻力壮,身体倍棒的时候,免疫细胞可以把癌细胞按在地上吊打,癌细胞不太容易生存;

可越是上了年龄,免疫系统越是衰退,癌细胞分裂增殖越难被抑制,待癌细胞可以肆意在体内肆虐,就成了癌症。

所以,年龄越大,患癌的概率就越大。

我们很少听说古代皇帝得了癌症什么的,那是因为,

他们平均年龄仅为39.8岁,放在今天几乎都是“英年早逝”,癌细胞还成不了什么气候。

年龄,是癌症发病率影响最大的因素。

2、生活习惯是癌症的一大诱因,比如抽烟除了年龄因素,不良习惯也会促进癌变,比如吸烟与肺癌。

我国是肺癌第一大国,这和我国稳居世界第一的3.5亿烟民数量是密不可分的。

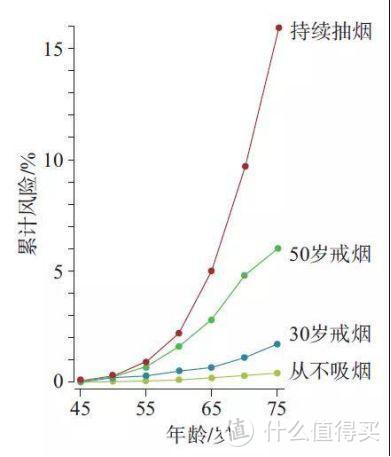

2004年,著名的《英国癌症杂志》发表了经典论文,详细统计了欧洲不同群体(按吸烟分)的肺癌死亡率。

研究结果表明,在75岁吸烟人群中,死于肺癌的概率是16%,

换句话说:每6个老烟民中,会有1位在75岁之前死于肺癌。

而且从上图中也可以看出,老烟民在75岁前死于肺癌的风险足足是不吸烟人群的50倍!

研究同时表明,如果及时戒烟,死于肺癌的概率会明显降低:

如果从50岁左右开始戒烟,至75岁,死于肺癌的概率低于6%,

如果从30岁左右开始戒烟,至75岁,死于肺癌的概率更是低于2%。

吸烟不一定死于肺癌,还可能死于心血管疾病和其它肺部疾病,

吸烟不一定会得肺癌,但是得肺癌的概率是不吸烟人群的50倍。

同理,其他各类生活习惯,也可能增加癌症患病风险。

3、癌症确切的发病机制至今仍不清楚

时至今日,我们还并没有完全弄明白人为什么会得癌症。

现在我们只是知道,癌症是年龄、性别、体重、基因、环境、生活习惯、锻炼、饮食、病毒或细菌感染、人体免疫力等一系列你想到的想不到的各类因素共同作用下的结果,影响因素中甚至还包括上帝是不是掷色子,也就是运气好不好。

既然癌症的诱因很多,那么对于癌症,更重要的是筛查,以及预防。

我们都听过这样的故事,某人年年体检,但是后来身体不舒服,结果一查,癌症晚期。

这让人困惑的点在于,年年体检,难不成做的是假体检?

负责任得告诉大家,

是的,你做得真可能是“假体检”。

1、常规体检并不能查出癌症

一般的检查项目,如身高、体重、血常规、肝功、肾功这些,注意!绝大多数癌症在早期的时候,并不会影响到这些生理指标。因此,普通体检很难去判别早期癌症,而是需要更专业的筛查手段。

2、“专业防癌套餐”有害无益

市面上还流传各种专业防癌体检套餐,号称可以通过精确测量一系列肿瘤标记物,或是 PET/CT 医学影像检查等等,以筛查癌症。

但是这种套餐效率很低,甚至对身体有害。肿瘤标记物检查并不十分灵敏,有可能出现假阳性或假阴性的结果, PET/CT技术也是如此。而且,频繁进行 PET/CT 检查,甚至存在致癌风险。

3、癌症筛查只建议这些

我们必须认清一个现实:只有一部分癌症拥有有效的筛查方法。比如,针对宫颈癌,30岁以上每5年做一次TCT和HPV检查;针对结直肠癌,50岁起,每10年做一次结肠镜检查;针对乳腺癌,40岁起,每年进行一次B超,钼靶检查,磁共振检查(高危人群可提前至20岁);50岁以上,吸烟指数(每天吸烟支数*吸烟年限)超过400支,每年一次低剂量螺旋CT;40岁以上,有胃部相关疾病,定期胃镜检查;40岁以上,有乙肝、丙肝、重度脂肪肝或长期酗酒,定期做腹部B超和血清甲肝蛋白检查。

但癌症筛查不是灵丹妙药,相比于癌症筛查的早发现早治疗,改变不健康的生活方式、降低自身的患癌风险会是更好的选择。

1关于这方面,美国癌症协会推荐的方法是:

1.远离香烟;

2.将体重保持在正常范围;

3.规律的锻炼身体;

4.多吃蔬菜水果;

5.减少酒精摄入;

6.减少紫外线直接照射皮肤;

7.了解你的身体状况、家族成员的身体状况,以及自己的患癌风险;

8.保持定期的体检和合理的癌症筛查。

早发现早治疗,合理预防也会降低癌症的风险。

这一部分,回到肆公子的本专业,来跟大家介绍一下,保险是怎么看待癌症的,以及能够为癌症病人做些什么?

总所周知,一旦患癌,就有可能花费巨大,尤其是部分癌症,花费真的很惊人。 根据腾讯医典的数据:肺癌,平均治疗费用28.3万;

乳腺癌平均治疗费用45.5万;

结直肠癌的平均治疗费用35.8万。

万一用上靶向药或是质子重离子手术,一年花费百万都是有可能的。

这笔钱,对于家庭无疑将会是一笔沉重的负担,因治疗癌症而返贫的家庭亦不在少数,那么事实上,我们可以通过保险把这部分风险分散出去。一旦不不幸患癌,保险可以去承担相应的医疗费用,已经带来的潜在的收入损失。

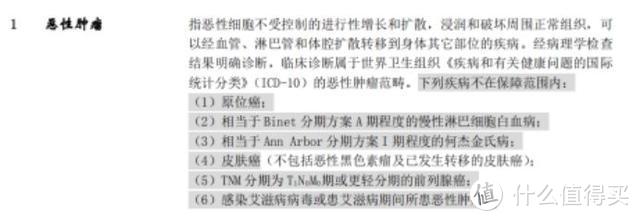

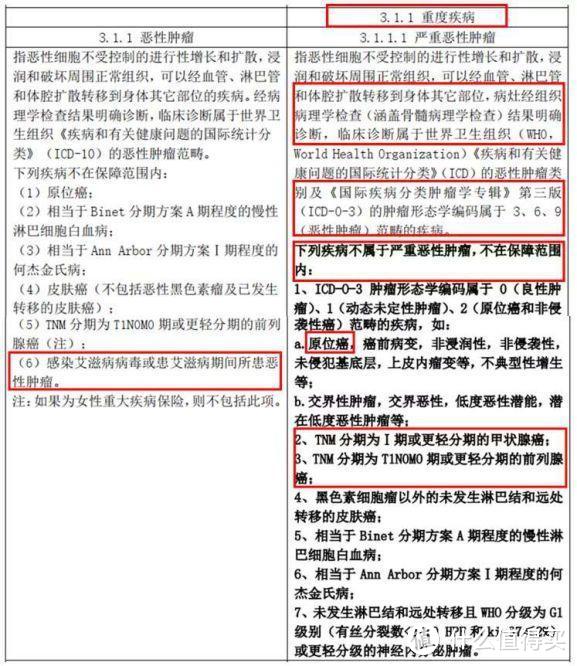

(1)目前,国内保险对于癌症的定义相对宽松我们以目前的重疾险对癌症的定义为例,来看看保险对于癌症是如何定义的:

以这个定义,其实是非常宽松的,甚至说有些过于宽松了,

有些高发癌症花费并不高,也被囊括在内。比如,轻度的甲状腺癌,只需要一个小手术,花费1-2万,即可治愈。

如果在重疾险中,轻度甲状腺堪称是反向彩票,治疗一两万,却能直接拿到几十万赔付。

所以,在即将实施的新的重疾定义规范中,直接将轻度的甲状腺癌移出重疾,改为了轻症。

关于癌症还有一个常见的保障:原位癌。

原位癌:指恶性细胞局限于上皮内尚未穿破基底膜浸润周围正常组织的癌细胞新生物。原位癌必须经过固定活组织的组织病理学检查明确诊断。

原位癌相当于是较为早期的恶性肿瘤。

相对于恶性肿瘤,原位癌容易根治而且治疗费用不高,

所以在重疾险或者防癌险中,通常仅给付20%-35%左右的保额。

由此观之,目前保险针对于癌症的分层保障,其实是非常优秀的。

(2)有哪些值得推荐防癌类型的保险

癌症,从来是保险保障的焦点,所以能保癌症的保险很多。

(i)重疾险/防癌险所谓重疾险,保的是重大疾病,

比如癌症,肯定包括在内,一旦身患癌症,不仅治疗需要费用,

而且可能几年无法工作,造成了很大损失。

而重疾险是给付型,一旦某些疾病达到理赔标准,会把钱一次性给你,

买了50万保额的重疾险,保险公司会把50万的保额直接打到账上。

这笔钱,不管是用来治疗疾病,还是康复护理,还是用来还得病期间的房贷、车贷,

都可以。

重疾险在配置的时候,要做到保额先行,优先把保额做高到50万。

如果有更足的预算,再去考虑更高的保额或是更全的责任。

如果预算不足,同样也可以通过减责任或缩短保障期限解决。

而如果只需要保障癌症,或者身体条件不符合重疾险的要求,那么实际上还有防癌险这个选择。

防癌险只保癌症,也同样是得了癌症会把保额直接给付的,买多少赔多少。

而且防癌险会更便宜,通常是重疾险保费的70%左右。(通常,癌症理赔也占到重疾理赔的70%左右。)

如果需要更为详细的攻略及产品介绍,可以参考这两篇:

(ii)百万医疗险/防癌医疗险

如果需要针对于癌症医疗费用的报销,那么建议百万医疗险。

百万医疗险是报销制,花多少报销多少。

除去社保报销,除去一万块左右的免赔额(癌症通常0免赔),剩下的住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销,

最高能报到几百万,而保费每年却只要几百块。

有了百万医疗险,就不必担心医疗费用过高,看不起病了。而且很多百万医疗险,能够报销质子重离子手术和特效药靶向药的费用,对于癌症的治疗非常实用。

但是百万医疗险目前还未出现终身续保的产品,所以,在挑选百万医疗险时,要重点看续保条件如何:

如果能做到阶段性保证续保的,像是保证续保6年的,属于优良。

包括支付宝上卖得好医保长期医疗和微信上卖得微医保长期医疗都在此列。另外,如果只要报销癌症相关费用,还有防癌医疗险,可以认为是修身版的百万医疗险,

它也是报销制,花多少报销多少。目前已经出现了保终身的防癌医疗险(但保司拥有调价权),可以考虑。

如果需要更为详细的攻略及产品介绍,

可以参考这两篇:

(iii)防癌特药医疗险

这是这两年“很网红”的一类保险产品,一旦确诊癌症,这款产品能帮助你提供癌症特效药。懂保险产品的会知道,这保险相当于把百万医疗险的特药责任单独摘出来了。

这保险很便宜,单月甚至只要1元,确诊癌症后,接下来N年(具体看条款)买药花掉的钱,都可以报销,最高可以报销上百万。

包含医保目录外的12种抗癌特药,覆盖肺癌、肝癌、乳腺癌等常见大病。而且加上之前《我不是药神》电影的刺激,很多人很喜欢购买。大家可以根据自己情况决定。

以公子有限的能力,对于癌症,能够提醒跟大家分享的就这些。

最后提醒一点,

利用大家对癌症的恐慌心理,出来行骗得人非常多。

像是流传在朋友圈里的各种抗癌食品,各种抗癌保健品,不要信,朋友们,目前真正获批的防癌药只有阿司匹林(预防大肠癌),他莫昔芬(乳腺癌),

再就没了。

类似的情况也发生在保险行业,比如,大家都知道癌症会复发,很多保司就设计了赔复发的产品,但一看间隔期,5年,癌症有五年生存率的说法,5年没复发,基本就是好了(慢性病化了)。相较之下,3年的间隔期会合理很多。

大家不懂癌症,也不懂保险,

务必明辨是非,不要被收了智商税,

当然,平平安安健健康康是最好的,

以上。

如果还有细节上的问题,可以评论留言,

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:(全网累计阅读500w+)

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

画星之夜

校验提示文案

dkfirst

校验提示文案

中国食客

校验提示文案

圆圆的重光

校验提示文案

值友2161514990

校验提示文案

一根大黄瓜

校验提示文案

东兴大东

校验提示文案

小斌文质彬彬

校验提示文案

eksmile

校验提示文案

社会你坤爷

校验提示文案

六道城主

校验提示文案

limon

校验提示文案

包奥塞撕裤

校验提示文案

米兰城的猜火车

校验提示文案

特斯拉线圈

校验提示文案

suin

校验提示文案

梅川内酷888

校验提示文案

不不三

校验提示文案

宝莲一朵花

校验提示文案

跳舞的蜜蜂

校验提示文案

梅川内酷888

校验提示文案

值友8534752651

校验提示文案

晚了吃土

校验提示文案

suin

校验提示文案

特斯拉线圈

校验提示文案

悠远之风

校验提示文案

最爱皮卡秋

校验提示文案

astres

校验提示文案

韩窜得

校验提示文案

mrhs1976

校验提示文案

Ncyf2005Zy

校验提示文案

穷是我上这来的原因

校验提示文案

皇朝沧海

校验提示文案

菜鸟菜菜鸟

现在医疗条件好了,普通的病都能治,慢性病注意些也会活下去,熬到了一定岁数就是癌症冒头的时候了

以后死于癌症的比例会越来越高,因为平均寿命一直在提高

校验提示文案

值友5833817650

校验提示文案

黑黑黑小皮

校验提示文案

keepsmile666666

校验提示文案

巴拉巴拉1874

校验提示文案

一醉轻王侯

校验提示文案

划船去看海

校验提示文案