130

78

119款百万医疗险最全测评,目前最好的医疗险都在这!

2020-06-24 21:26:51

20点赞

235收藏

13评论

每月性价比最高保险清单:

保险产品种类繁多,不同品牌、不同责任,不同价格,每个保险都说好,我们眼花缭乱。

网上保险测评很多,产品更新很快,到底目前哪个产品最好?

为了帮助大家解决这些难题,公子保险研究团队每月测评全网产品,通过严谨测评模型,筛选出当月性价比最高的保险,供大家参考。

同时公子团队还会详尽说明产品如何筛选攻略,授人与渔,让大家彻底学会如何选出性价比最高的保险。

每天不到1块钱,最高能报销600万。

这就要说起那人人称道的百万医疗险。

百万医疗险,可以说是家庭最为实用的保险,人人都该买上一份。

无论是因为生大病还是意外事故,要去医院了。

除去社保报销,除去一万块左右的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销,

最高能报到几百万,而保费每年却只要几百块!

花小钱,就能转移主要的医疗风险,

妥妥得要安排上一份。

但是,百万医疗险作为网红产品,是家保险公司都在卖百万医疗险。

市场上的产品良莠不齐,我们又该怎么选呢?

挑选百万医疗险,我们要遵循四大原则:

1. 基本保障要全

2. 续保条件要好

3. 增值服务要留意

4. 保额和免赔额要防坑

接下来,我们来一一介绍这四大原则:

1.基本保障要全

作为一款医疗险,报的就是医疗费用,

医疗费用简单可以划分为四部分:

住院医疗、特殊门诊、门诊手术、住院前后门急诊。

(微医保条款)

但是,有些产品可不是那么老实。

比如X平X无忧,它只报销住院医疗。

需要花大钱的如化疗、放疗,住院前后的门急诊,它都是不保的。

还比如特殊门诊,包括门诊肾透析、门诊恶性肿瘤、器官移植后的门诊抗排异治疗三部分,

这些对应的都是比较严重的重疾,要花费的费用一般会很高。

可是有些鸡贼的产品,会偷偷少赔一点。

比如已经停售的,X夏医保通,只报销癌症化疗和放疗的费用。

像《我不是药神》里面,那种每个月几万块的靶向药,这款产品可是不给报的。

所以,大家买百万医疗险上要留意,不能在基本保障上犯糊涂。

2.续保条件要好

百万医疗险,最大的不确定性在于:

今年买了,明年还能不能买到。

比如我今年体检查出来个新毛病,或者已经发生过理赔了,

这款百万医疗险还能给我续吗?

这就得说到这些百万医疗险续保条件的差别了,

目前市场上,暂时没有能一次保终身的百万医疗险,产品还在设计之中。

最好的产品,也就是做到阶段性保证续保,

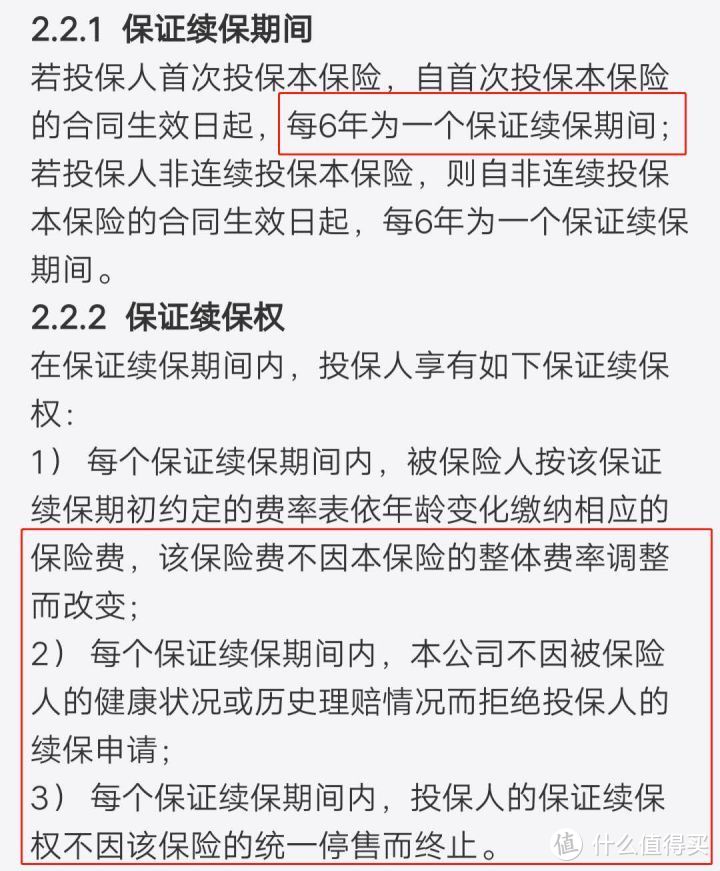

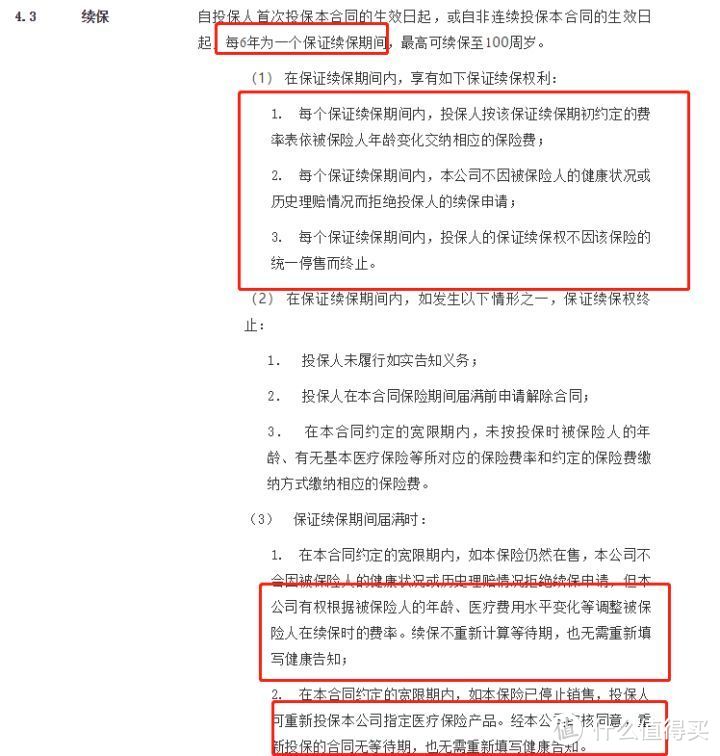

比如好医保长期医疗,保证6年续保,

只要买了,在这6年之中,无论是身体出现了变化,或者是产品下架了,也不影响这六年之中的保障。

好医保.长期医疗续保条款

次优的,还有一种产品,

只要不停售,不管健康状况发生什么变化,都可以接着买,也不会单独提高保费。

(由于政策影响,很多产品会对续保有专门的特别约定,大家留意看下,不要错过好产品。)

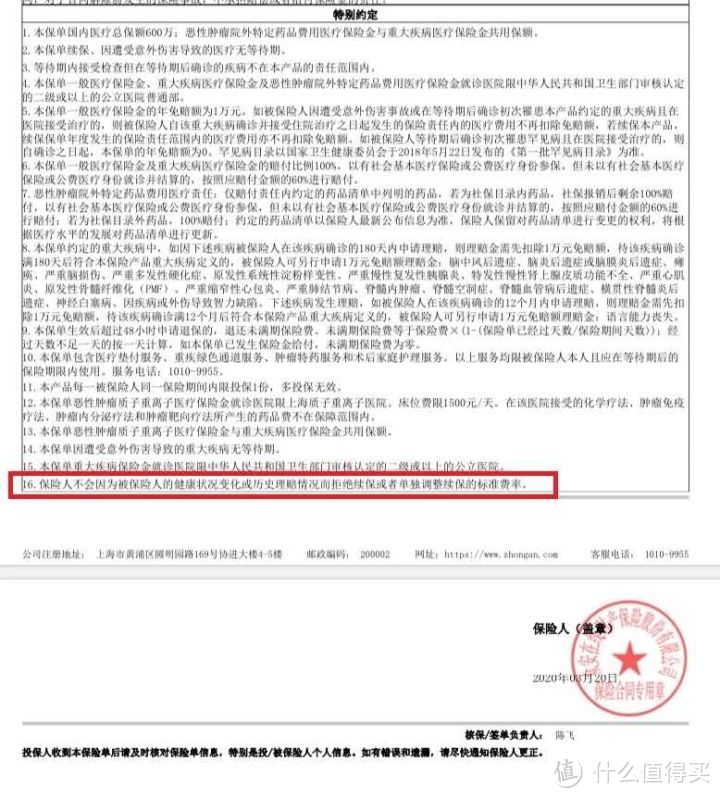

比如尊享e生2020这类,也可以放心购买。

尊享e生2020特别约定

因为人人都知道保证续保好,所以保证续保这四个字常常会被人当作枪使。

明明没有保证续保的条款,也会被某些销售人员无中生有,生造出来。

比如公子就遇到过X光的代理人,说自家的重疾险附带的百万医疗险保证续保到100岁:

明明就是一款普通的一年期的医疗险,

请问,保证续保写在哪里?

此外,还有一类产品需要大家留意,不要踩坑,

比如这款X康易享,续保要重新审核,

理赔和身体状况也会影响保费,一旦发生过理赔,要么需要加费,要么直接不让买了。

遇到这种产品,需要慎重考虑。

不过公子最近已经收到消息,监管层对真正的长期医疗险已经松口,很快就会有做到能保证终身的百万医疗险出现,大家可以期待一下。

3.增值服务要留意

现在百万医疗险的增值服务也是越来越多了,

大家看得眼花缭乱。

公子建议:要重点关注那些实用的增值服务。

比如外购药报销、就医绿通、质子重离子治疗等。

外购药报销可以解决医院没有药,需要外购的需求,只要医生同意,就可以买其他正规渠道的药,也给报销;

就医绿通在目前医疗资源很紧张的当下非常实用;

而质子重离子手术可以大大提高癌症患者的生存率。

上面几个都是相对比较实用的责任。

而如费用垫付、基因检测、法律费用、健康奖励这类实用性一般的服务,

有是好事情,没有也就算了,不必过分关注。

4.保额和免赔额要防坑

很多医疗险虽然号称 300 万、600 万保额,

但绝大多数情况下,这么高的保额是远远用不了的,大家看看就行。

但是有一点要留意,别被坑到,

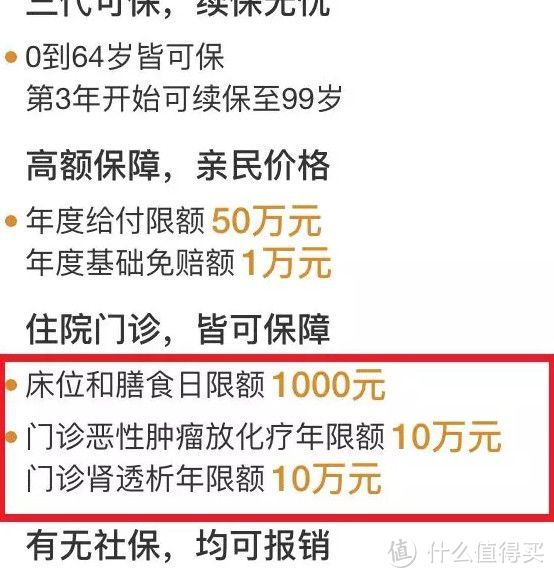

有些百万医疗险存在单项限额。

比如X康的健康尊享B+(计划一)。

表面看来,每年可以报销50万。

但实际上,条款中又规定了,每天的床位费和膳食费,不能超过1000元。

每年治疗癌症,或者做肾透析,最多报销10万元。

超过的部分就只能自己掏钱。

还有免赔额的问题,

免赔额是自己需要自担的部分,超过免赔额,保险公司才会报销。

以社保报销70%来算,

免赔额1万,就意味着总的医疗费用要到4万,才能用上这保险。

免赔额2万,就意味着总的医疗费用要到7万,才能用上这保险。

所以免赔额越低越好,

目前比较主流的百万医疗险的免赔额是1万,重疾/癌症0免赔。

再高就不好了。

在明确了几条挑选百万医疗险的原则后,我们去看市场上的医疗险,

它们又是如何呢?

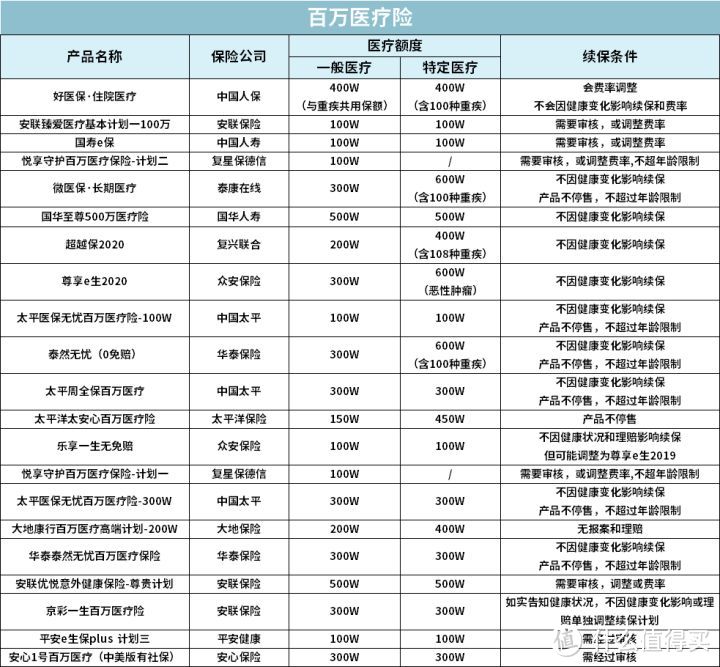

基于上面几点,公子针对市面上116款产品精挑细选.

基于上面几点挑选标准,公子针对市面上50多家保险公司的108款产品精挑细选,

目前推荐的是下面这四款:

1.超越保2020(计划一)&(计划二)

超越保2020作为超越保的升级版,不仅也有着6年保证续保的一流续保条件,而且这一次优势更明显。

因为不同于其他类型产品,医疗险排他性较强,买一款即可,这一款超越保2020恐怕已经上升为最为推荐的产品。(尤其从续保条件上)

在保障责任方面,一般医疗报销额度200万,特殊医疗报销额度400万,保证够用。免赔额也很有意思,第一年是1万,第二年开始每年递减1千。(未理赔情况下)

而且还保障甲类及按甲类管理的乙类法定传染病危重型疾病保险金(新冠肺炎就属于甲类管理的乙类传染病),很贴心。

保障范围包括住院医疗费用(手术费、药品费、检查费也在其中)、特殊门诊、门诊手术、以及住院前7天后30天的门诊费用。

续保条件上,这款超越保2020的续保条件值得跟大家大书特书:

大家可能不清楚其中背景,这款产品原本是打算做成20年期,但不幸胎死腹中,监管层没给批准,无奈上线了这款超越保2020。于是导致这款产品的续保部分很“怪”。

首先,这款超越保2020做到了保证续保六年。

这已经是目前百万医疗险中,能给出的最好续保条件了。

其次,保险公司针对这款产品具有调价权,保障期满,保险公司可以根据医疗费用水平的变化调整费率。

这可就了不得了,这意味着这款产品可以随着医疗通胀,而涨价。那么这款产品,就有充足的理由能够持续得运营下去,而不会卖一段时间下架。

那么严格来说,这款产品能够做成真正的长期医疗险。

但是比较拧巴的是,条款只明确了保险公司拥有调价权,但是未提及如何调价。这一点很难用一两句话说清楚,只能告诉大家按照银保监会的要求,其实是有标准的,但有不能写在这条款里,就很拧巴。

后续我会考虑针对这款产品单独发文,再单独解读一次。

但是这个续保条款,从长远来看,毫无疑问是最稳定的

保费也很有优势,

0岁保费是551,30岁保费是223。

而且超越保2020还有个计划二(特需版),

保障范围扩展到了特需部/国际部/VIP部,非常优秀。

特需医疗的优势非常多,包括点名手术、加班手术、全程护理、特需病房、专家门诊等等。

在医疗资源紧缺的当下,相当于医院里面的飞机头等舱、高铁商务座。

保费也可以接受,0岁保费是1161,30岁保费是909。

这个保费,是一个普通中产家庭完全能承受得起的。几万的高端医疗险买不起,但这个保费却是在射程范围以内的。

计划二的免赔额略高,1.5万。

但是,这个免赔额,还算比较合理。帮大家算一个账,百万医疗险免赔额1万,一张床位费两三百一天;保特需免赔额1.5万,一张床位费轻松破千。同样生病需要住院半个月,其实是后者更容易达到免赔额。

超越保2020计划二这版,保证六年续保+特需病房的搭配,对于一二线城市中产家庭,实用性比较高。

因而这款超越保2020,无论是计划一,还是计划二,这款产品都是目前的佼佼者。

很值得推荐。

2.微医保.长期医疗险

微医保.长期医疗险是目前续保条件最好的医疗险之一,性价比非常高。

先来说保障责任:一般医疗报销额度200万,100种重大疾病最高报销400万,

重疾住院津贴100元/天,每年最多180天,

还可以报销肿瘤特效药,

质子重离子治疗100万保额,报销60%。

保准够用。

保费也不贵,

0岁男宝,每年731;30岁男,每年405。

而且,这款产品不同于别的产品,

以六年为周期,保费是固定的。

30岁是405,31岁也是405,之前第六年,也就是35岁,还是405。

而微医保长期医疗最大的亮点,在于它的续保条件,

它是一张保单保6年的百万医疗险,也是目前极其稀有的6年期的医疗险。

而以支付宝上的好医保.长期医疗为例,虽然也是保证续保六年,但其本质还是一年期的医疗险。

微医保长期医疗直接做到了6年期,这意味这适用于“两年不可抗辩”这一硬核法律保障,

产生合同纠纷的概率会更低。

6年内,无论是产品下架,身体健康发生变化还是发生过理赔,

都不会拒保或单独涨价,

6年后,如果接受费率调整(费率调整适用于整个年龄段)即可续保。

但是,如果届时产品停售,该产品则不再接受续保,

如果要投保该公司推荐的其它医疗险产品,需要经过审核。

这一点不如好医保长期医疗停售后可换保其公司指定产品好,但也属一流水平。

免赔额也很有意思,初始免赔额1万,

未出险的话免赔额会递减,最低可到8000元;

如果发生过理赔,免赔额恢复到1万。

此外,微医保长期医疗的投保门槛也不高。

职业准入宽松,除了部分高危职业均可投保,

而且长期医疗的健康告知也相对宽松,

健康小问题,还可以选择智能核保。

总之,微医保长期医疗是目前五星级的产品,非常推荐。

3.好医保.长期医疗

作为资深网红,支付宝上最火的一款产品,

最大的特点是:保障全,巨便宜。

此产品,在前段时间迎来了再度升级。

作为曾经第一款保证6年续保的产品,当初在保险圈炸开了锅。

保证续保6年,在这6年中,不因产品下架或身体变化而拒保或加费。

6年内,即使产品停售,也能续保,6年后,只要产品没停售,也可续保。

从责任来看,

一般医疗报销额度200万,且6年内共享1万免赔额。

6年之中,前后住院自费破1万的,可以报销。

100种重疾,400万报销额度,0免赔。

质子重离子手术,报销100%。

此外还赠送了重疾绿通、医疗垫付、癌症特药等服务。

从保费来看,好医保.长期医疗会稍便宜一点。

0岁保费,微医保是731,好医保是588

30岁保费,微医保是405,好医保是276。

不过,在经历19年升级后,健康告知严了不少。

可以智能核保,大家要根据自身情况如实告知即可。

4.尊享e生2020

前不久,众安尊享e生又升级了,算上这一次,这款百万医疗险已经完成了它的第14次升级,迎来了尊享e生2020。我看了下续保的特别约定,决定把尊享e生2020放回榜单。

保障责任方面,

一般医疗最高可以报销300万,免赔额1万。

100种重疾+121种罕见病,0免赔,600万的报销额度,

扩展了121种罕见病,但意义不大。

而且,尊享e生2020用药范围不限医保目录内,可以报销83种外购药,报销范围更广。

但相比于前三款,尊享e生2020续保条件稍差,

众安尊享e生2020续保条件不算最优的,它不保证续保。

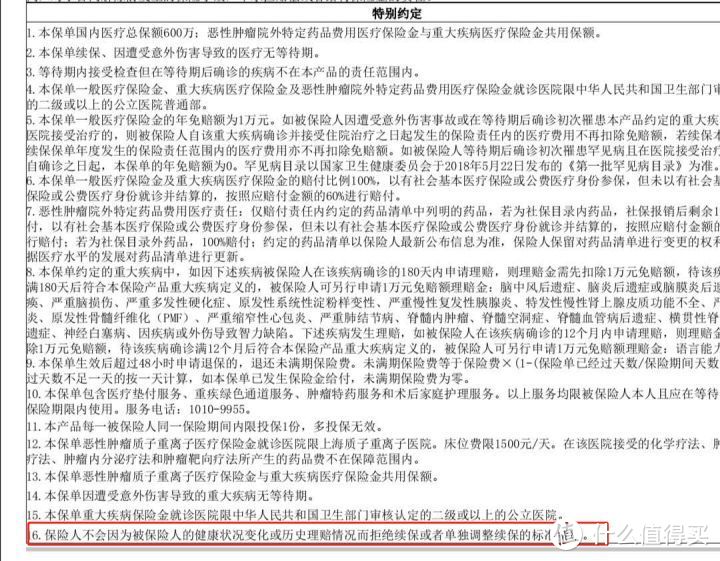

但是众安搞了个一个特别约定(特别约定的法律效力大于条款):

不因健康变化、或历史理赔情况拒绝续保,也不单独涨价。

只要产品不停售,就可以买。

(尊享e生2020特别约定)

相比旧版尊享e生2019,2020还有一个大的升级,

可以根据个人需求,附加重疾保险金和重疾津贴,

只要确诊了合同约定的100种重疾,直接赔1万块;

如果因为重疾住院了,还有100元/天的重疾津贴。

以0岁宝宝为例,

附加重疾保险金,贵了10块;

附加重疾津贴,贵了5块;

两项责任加起来,也就贵了15块钱,非常划算!

保费本身也不贵,

0岁买,保费756,30岁买,保费293,

而且,如果之前没有过理赔记录,续保还可以按照优选体的价格交保费,

简单理解就是,保费更低了,大概便宜了5%左右。

从产品上说,众安的尊享e生系列,依然保持着竞争力。

肆公子说:

上面的四款产品,大家任选一款即可。

大家近期可能会比较关心,由于银保监会已经松口,不久会有真正的保终身的医疗险出现。

但是参考香港保险的费率,大家对保费不要抱有多大幻想。

公子的建议是选一个保费相对便宜的,保障较好的产品保上一年。

等到明年,长期的医疗险跑了一段时间后,产品较为明确后,再做定夺。

如果对产品还有疑问,可以关注主页信息下方评论留言咨询。

本次对百万医疗险的分享就到这里了,下次见。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:(全网累计阅读500w+)

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

[已注销]

校验提示文案

georgew

校验提示文案

向小园

校验提示文案

兴奋的喵星人

校验提示文案

Q太郎

校验提示文案

GZH岩哥资讯

校验提示文案

值友2022554563

校验提示文案

值友2022554563

校验提示文案

向小园

校验提示文案

GZH岩哥资讯

校验提示文案

georgew

校验提示文案

[已注销]

校验提示文案

Q太郎

校验提示文案

兴奋的喵星人

校验提示文案