7

17

儿童重疾险怎么买?附产品测评

2020-07-15 19:32:44

0点赞

5收藏

0评论

年5月,我一个朋友发了一条轻松筹的朋友圈,她告诉我朋友的女儿不幸患了白血病,在四处筹钱治病。孩子的父母都在工厂打工,收入也不高,保险意识也不强,没有给孩子买保险,最后只能到处借钱、轻松筹来筹集治病的费用。

只是分享身边发生的一个真实案例,并不是吓唬大家让你们赶紧买保险。我觉得这个家庭很可怜,要是小孩没有患病多好,又或者买了重疾险多好。

值得欣慰的是,现在很多人刚为人父母,就想着给孩子购买保险。但是儿童重疾险该怎么买,需要注意哪些坑,哪一款产品好或者适合自己?现在我们就来聊聊怎么给儿童购买重疾险。

从以下几个方面:

要避开哪些误区?

要关注哪些点?

儿童重疾险产品测评

一 要避开哪些误区?

为人父母,爱子心切,总想着给孩子最好的,但是在保险上,就容易陷入以下几个误区:

1 先孩子后大人

对于现在的普通家庭来说,房贷车贷等压力特别大,如果预算不高,很难给一家人都配上保险。有些父母就想着只给孩子买保险,其实这是不合理的。

父母都是家庭的支柱,有大人在,相信很多困难都能解决。就算孩子不幸患了重疾又没保险,大人无论是借钱、卖房还是砸锅卖铁都会筹钱治病。

但是如果大人没有保险,一旦风险来临,要依靠谁呢?有了重疾险就算不治疗,也有一笔钱留给家人用,不至于倾家荡产。

正确的顺序是:先大人后小孩。

当然,最好大人小孩都配上保险,风险会发生在谁身上,谁也预料不到。预算不足,可以调整保险方案,但是保险一定要有。

2 先买教育金

中国人向来喜欢储蓄,很多父母在孩子刚出生没多久就想着给孩子购买教育金。其实无可厚非,一方面是对教育成本的担忧,为孩子的未来打好经济基础,另一方面也担心万一自己有什么事不在了,孩子还可以享受好的教育。

关于这2个担忧:现在国家非常重视义务教育,即将从9年义务教育上升到12年义务教育,以后上大学也会是很平常的事。而且大学里也有助学金,贷学金等。

既然担心万一自己不在了,孩子的教育问题,那怎么不考虑下风险后家人的生存问题?

3 要买就买最好的

保险产品本身没有好坏之分,只有是否适合自己。

我一直强调,买保险一定要看条款。保不保,怎么保,怎么赔等都详细写在条款里面,并不是贵的就会赔便宜的就不赔。大公司的并非就是最好的,从产品角度比,中小型保险公司的大部分产品反而更好。

买最好的,大品牌的保险公司产品就会占去了大部分的保险预算,不利于整个家庭整体的保障方案的配置。

当然,你预算充足,那就另外说。

4 购买返还型的

我是非常不赞同投保返还型的重疾险的。

返还型的重疾险会贵上很多(甚至会高出60%),非常不划算。这个问题在前面的文章《一文读懂重疾险》已经写得很详细。

保险公司都是通过专业的精算师测算过,你多交的钱,他们用来投资,几十年后实现盈利。并不是你占了保险公司的便宜。

二 要关注哪些点?

在给大人配了足够保险后,已经花去了大部分的预算,那么如何把剩下的预算花得值,买得对?

1 少儿医保

医保是国家给每个人最基本的尊严。我们都说医保是底裤,商保是衣服,所以首先要买的肯定是社保。

社保有2大优势:

• 费用便宜,少儿医保每年仅需要100-200元;

• 永久续保,不会因为健康情况而拒保;一般社保都能报销五六成的医疗费用,实用又便宜。

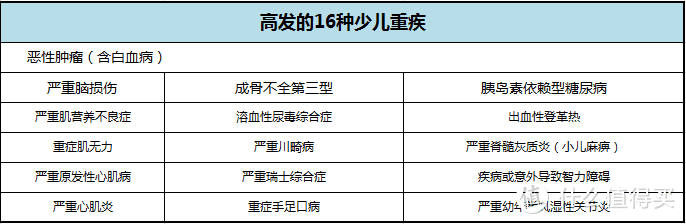

2是否涵盖高发的少儿疾病

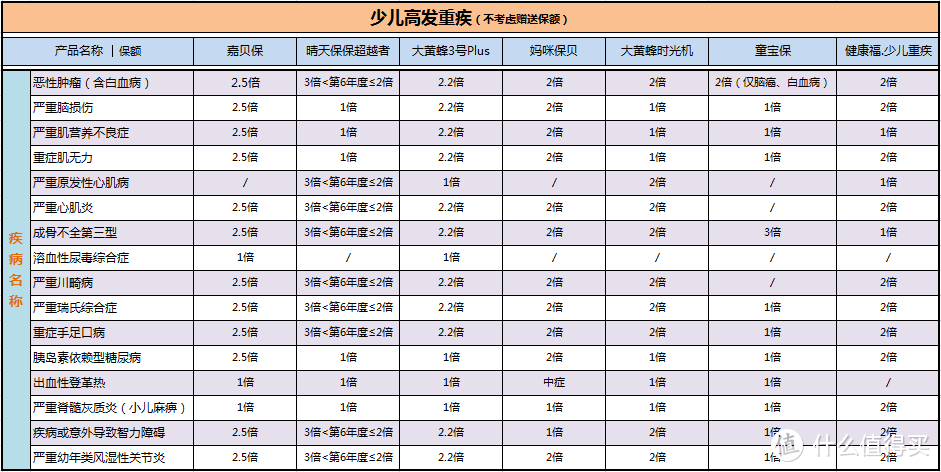

目前市场上的主流重疾险产品都有100种左右,虽说银保监统一规定的25种重疾占了常发疾病的90%,但是少儿高发重疾和成人是不同的,而且病发率是远低于成年人。

比如小孩高发的是白血病,而成人高发的重疾是肺癌、肝癌乳腺癌等,我们应关注该款产品是否包含儿童高发的重疾以及相应的赔付比例。

儿童高发的重疾病种有16种:

3 额度是否足够

小孩子的重疾险建议一般都要50万起,毕竟保费比较便宜。

更重要的是白血病是儿童重疾里病发率最高的疾病,但是治疗费用也非常高。

严重的白血病需要骨髓移植的,骨髓移植的患者必需要先达到一定的缓解,所需费用约10万元至30万元不等,骨髓移植从“入仓”到“出仓”所需经费在30万元至40万元,移植后因为面临着移植物抗宿主病、感染等诸多严重并发症,每年所需医疗费用在20万元以上。

其次,骨髓移植的患者和家庭在精神、情感、机体上的代价远高于药物治疗的患者,还要考虑到父母为照顾病患孩子而辞职后的收入损失。

4保险期限

很多父母都会纠结,到底是给孩子购买保障20年、30年还是保到六七十岁的甚至是终身的。

我建议还是首先要考虑到预算及保额,在预算及保额都满足后,适当延长保障时间。预算有限,保个20年、30年,等孩子长大了也有能力给自己购买保险,况且考虑到目前通胀的速度,50万的保额对于孩子长到六七十岁的时候,能起到多大的作用?

孩子的保险可以慢慢配,不一定要一步到位。当然,做父母的也担心万一孩子真的出了什么意外,以后就再也买不了保险的,担心这种情况而且预算又充足的话,购买保障长期的或终身的也可以。

三 儿童重疾险产品测评

知道了要避开坑,也了解了怎么买,但是市场上少儿重疾险这么多,到底哪一款比较好,最适合自己呢?

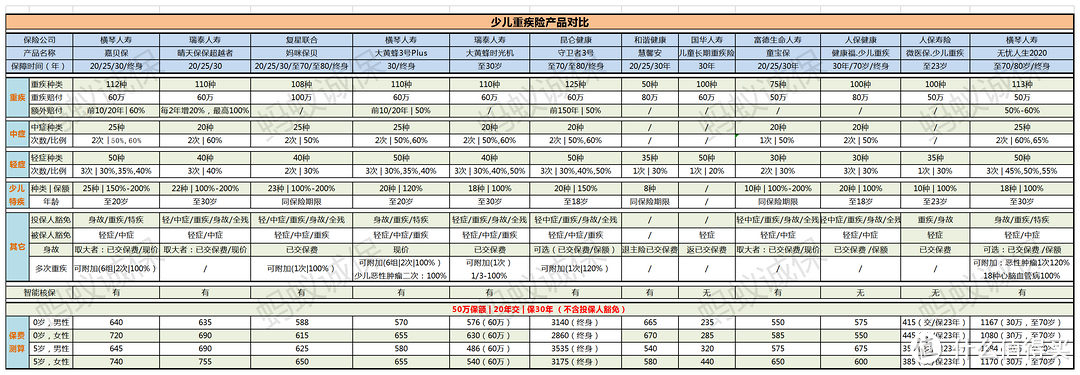

我们来看看市场上最热销的12款产品来对比看:

产品这么多,都看懵了。那么我挑选其中比较好的8款来分析下:

横琴人寿的嘉贝保

瑞泰人寿的晴天保保超越者

横琴人寿的大黄蜂3号Plus

复星联合的妈咪保贝

瑞泰人寿的大黄蜂时光机

国华人寿的儿童长期重疾险

富德生命人寿的童宝保

人保健康的健康福.少儿重疾

直接看结果:

最便宜:想要最便宜的,选择国华人寿的儿童长期重疾险,产品简单粗暴,就保重疾和轻症,保费不到其它产品的一半,最高可买60万。

高保额:想一开始直接购买高保额的,可以选择复星联合的妈咪保贝(最高100万)和人保健康的健康福•少儿重疾险(最高保额80万)。二者保费相差极小,

不过从整体来看,妈米保贝略胜一筹:少儿特定重疾的保险期限是根据你选择的保险期限一样,而健康福是只保到18岁,另外妈咪保贝还多出了5种罕见少儿疾病2倍赔付。

但是健康福18岁后身故是赔付重疾保额,而妈咪保贝身故都是只返已交保费。

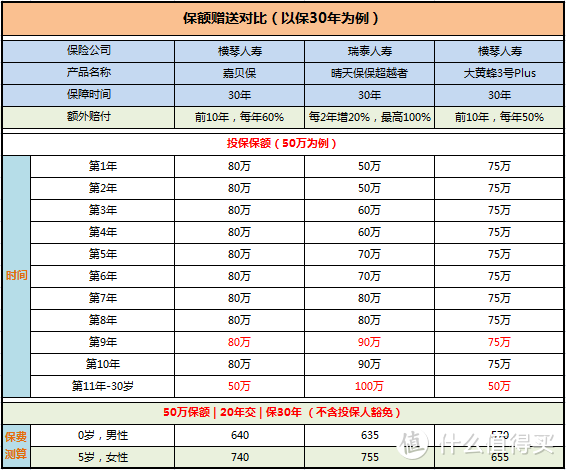

保额赠送:现在市场上很多主流产品都有赠送保额的特色保障。上面的8款产品里面,有3款是赠送保额的,我们具体来对比下。横琴人寿的2款产品极其相似,赠送保额都是一样的,如果保终身,前20年赠送60%/50%,如果是保定期的,只有前10年赠送60%/50%,方便对比,我们就以保30年为例:

从第9年保单年度开始,晴天保保超越者的保额超过嘉保贝和大黄蜂3号Plus。同样是横琴人寿的产品,嘉保贝保额比大黄蜂3号Plus高,而且少儿特定疾病的保额也高出30%-80%,就是保费贵出几十块,非常少,二者我更倾向嘉保贝。

值得注意的是,保定期只有前10年赠送,从第11年开始嘉保贝和大黄蜂3号Plus的保额就恢复基本保额,但是晴天保保超越者一直维持在200%保额,可以极大的抵御通货膨胀,买保险就是买保额,非常合我口味。

少儿特定疾病种类及保额:既然是少儿重疾,针对少儿特定疾病的保障我们来对比下是否包含常发的少儿疾病及相应的赔付保额:有7款包含少儿特定疾病额外赔付的保障。

从高发的少儿特定疾病额外赔付的保额来看,嘉贝保、晴天保保超越者、大黄蜂3号Plus和妈咪保贝都是非常不错的。

嘉保贝几乎12种少儿高发重疾赔付2.5倍保额;

晴天保保超越者9种少儿高发重疾在6岁前赔付3倍,6岁至30岁赔付2倍保额;

大黄蜂3号Plus有11种少儿高发重疾赔付2.2倍保额;妈

咪保贝及健康福.少儿重疾均有11种少儿高发重疾赔付2倍保额;

结合高发重疾的种数及赔付金额,嘉保贝略有优势。

多次赔付:有4款产品是可以多次赔付的,嘉贝保、大黄蜂3号Plus、妈咪保贝,大黄蜂时光机。

其中,横琴人寿的2款都是分6组(每组的所有疾病只要赔付了其中一种,赔付后该组中的其它重疾将不再赔付),可额外赔2次。妈咪保贝,大黄蜂时光机不分组,额外赔付一次。多次重疾赔付对比:嘉贝保、大黄蜂3号Plus更优。

再来看下分组的情况:恶性肿瘤的病发率最高,单独放一组,这点算很不错的。

其它的重疾分组也比较清晰,心脏相关类一组、脑及神经系统类一组,免疫系统相关类一组,骨胳及肢体相关类一组还有感染或传染类病相关一组。

而高发的少儿重疾也分布在6组里面,疾病分组情况还算可以。

5款产品2次赔付之间的间隔期都是1年,相对二次赔付的重疾,间隔时间稍微长了,目前市场已经有180天间隔期的多次重疾赔付产品。

如果担心孩子赔付后,难以投保其它的重疾险产品的话,可以附加多次重疾赔付,但是建议保险时间选择保到七八十岁甚至终身,毕竟儿童在二三十岁之前多次罹患重疾的机率还是比较低的。

保至30岁,增加多次赔付也就贵100元左右,如果不在意这点钱不妨加上去。4款产品中增加多次赔付的成本,最低的是嘉贝保,

除了附加,也可以考虑其它的多次重疾赔付的产品,搭配方案更完善。

END

保险产品很多,每个家庭的情况都不一样,需要针对性的配置。根据预算及其它需求不同,可以不同产品组合、长短期搭配、单次多次重疾赔付相结合来配置相对应的方案。具体投保方案我们后面再讲。