348

340

花费3354元,终于搞定了30岁保险!收入再低,这3种保险最好也要买

2022-04-13 21:53:53

7点赞

99收藏

5评论

30岁左右,不仅要肩负家庭责任,而且体检多少会有些小异常,等严重了再去治疗,那真要花不少

很多人就想早点买保险预防,不过预算不多,怎么买对又不贵?直接按这个攻略抄作业了吧!

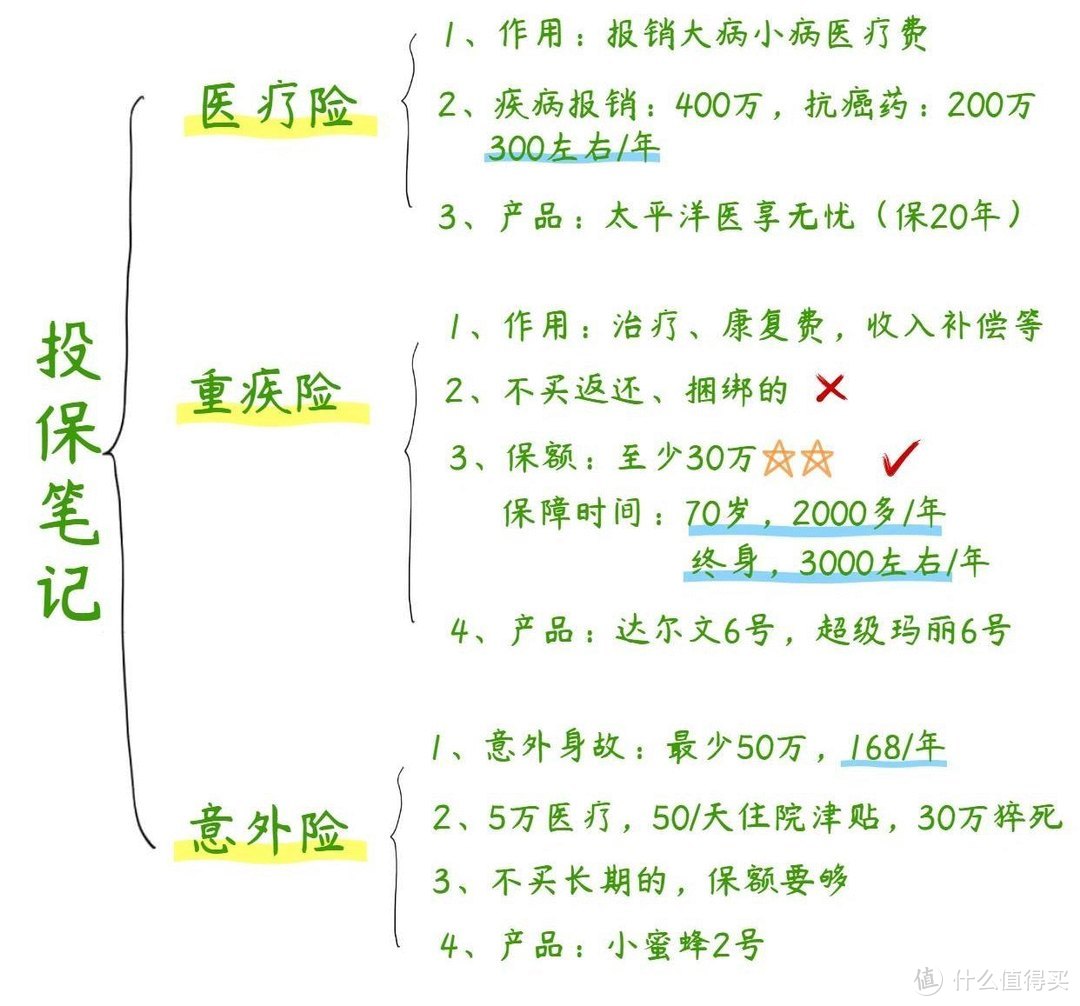

一、要解决的风险

一是疾病的治疗费,其次才是不幸身故后,导致家里的收入中断

所以不管收入高低,要买的就这3+1种

百万医疗险:解决各种疾病医疗费,补充医保不能报销的

重疾险:解决大病住院费,康复费,工资收入补偿等

意外险:意外导致的各种,身故/伤残/医疗门急诊等

寿险:人不在了就赔,能留给家人一笔钱

PS:如果是非经济支柱、没有大额贷款支出、预算有限的、寿险可暂时不买

二、一年保费3000多,做了2个方案

1.30万重疾保终身+400万医疗+100万意外

适合无经济压力,侧重疾病保障的人

优势是重疾险买的终身保障,可以避免70岁之后,因为年龄和身体情况而无法买重疾险的情况。

2.40万重疾保到70岁+40 万医疗+50万意外+80万寿险

适合经济支柱买,重疾和身故保障全面

优势在于,重疾险保额买了40万,比前一个方案的保额增加了10万,但是只保障到了70岁,属于是加强了在挣钱养家的年龄,对于疾病的保障。另外寿险买了80万保额,保到60岁,保证在退休之前都有保障。

三、关于险种的选择

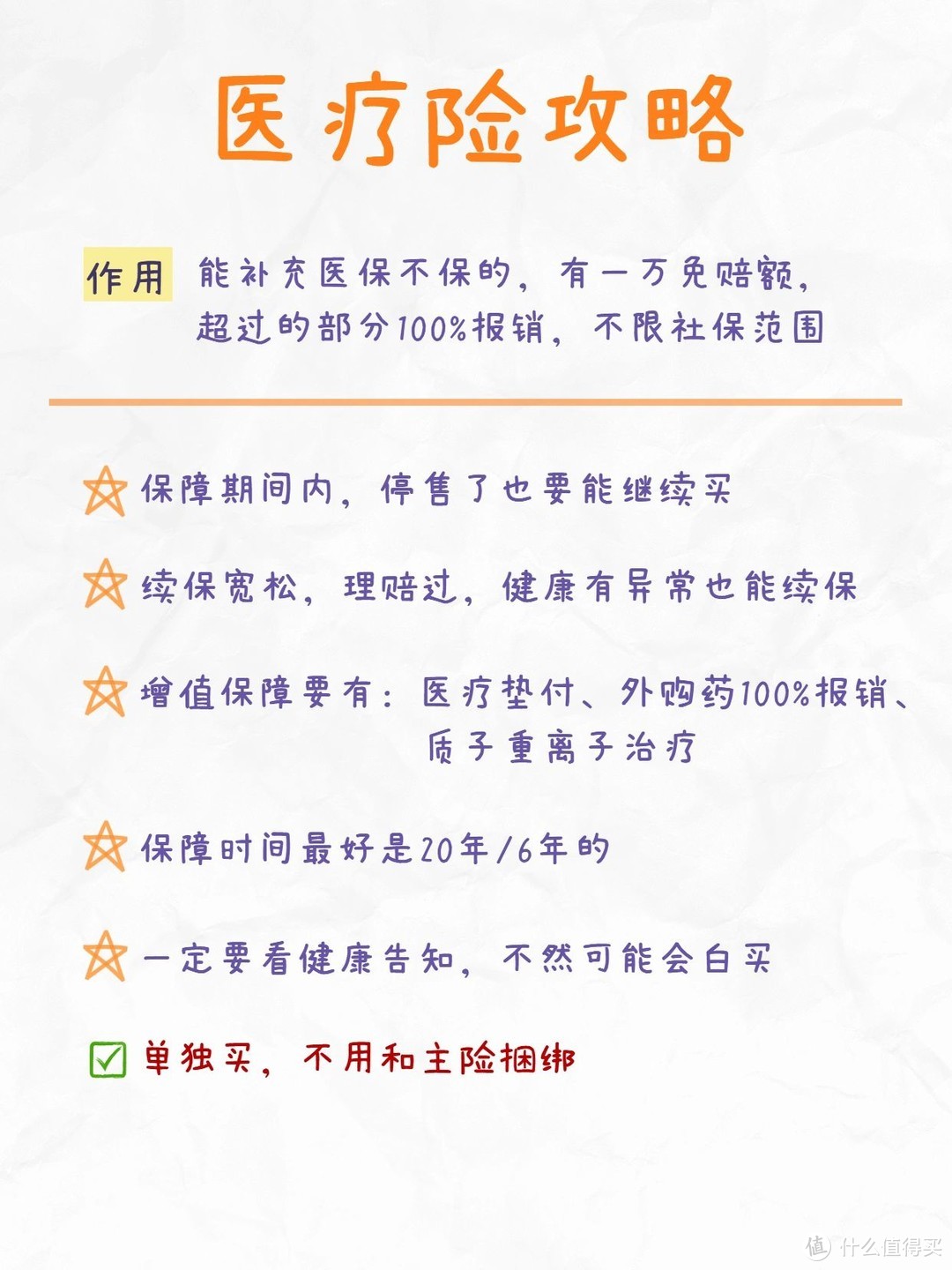

1.百万医疗险

注意:买保障时间久,续保不用审核,增值服务要全的

不要忽略健康告知,免责条款(不能赔的)

产品:

太平洋医享无忧,保障20年续保,每年最高报销400万,全家3人以上投保有优惠

平安e生保20年版,健康审核宽松,肺结节等健康有异常的可尝试

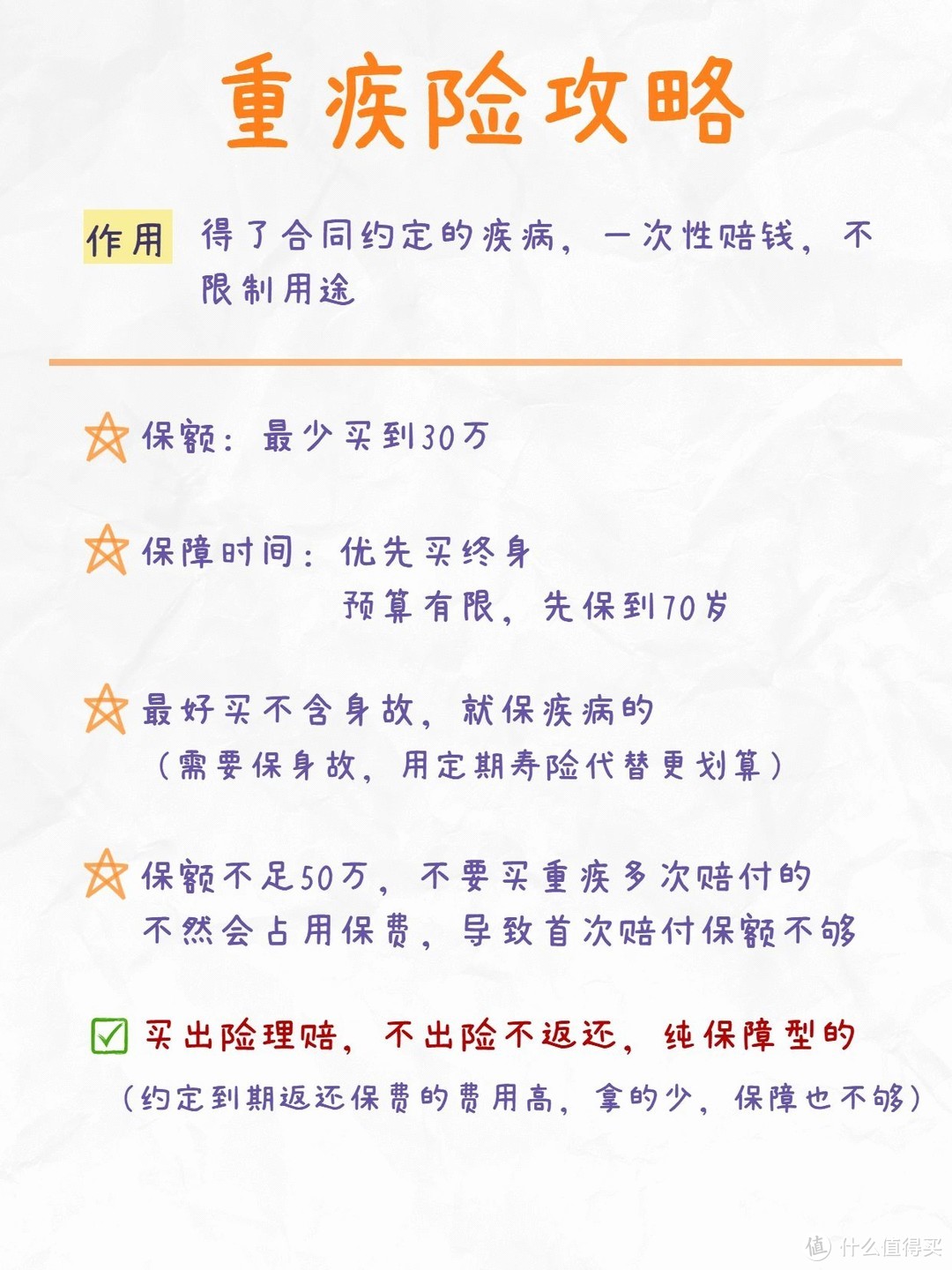

2.重疾险

注意:

优先买不返还,出险才理赔的产品;预算有限,先买重疾赔付一次的,或先保到70岁

不买有分红的、捆绑一年期短险的

产品:

达尔文6号,60岁前得了重疾,最多能赔2次;癌症多次赔付,不限次数和时间

超级玛丽6号,能保到70岁,重疾和中症额外赔付高;60岁前再次得重疾,还能赔80%

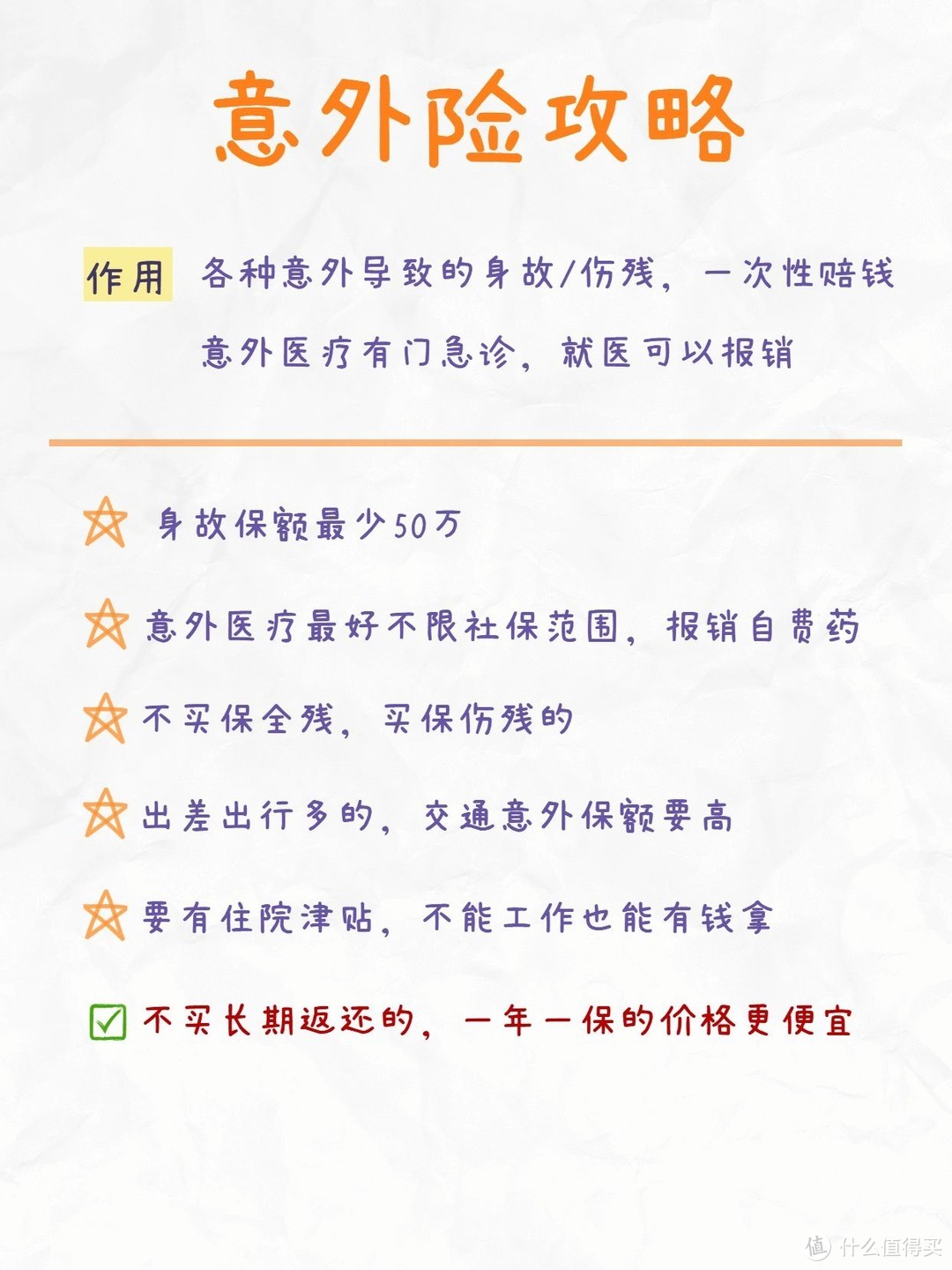

3.意外险

注意:身故保额要买高,也要侧重医疗保障

产品:

小蜜蜂2号超越版,保猝死,住院津贴补偿工资,交通意外保额也高

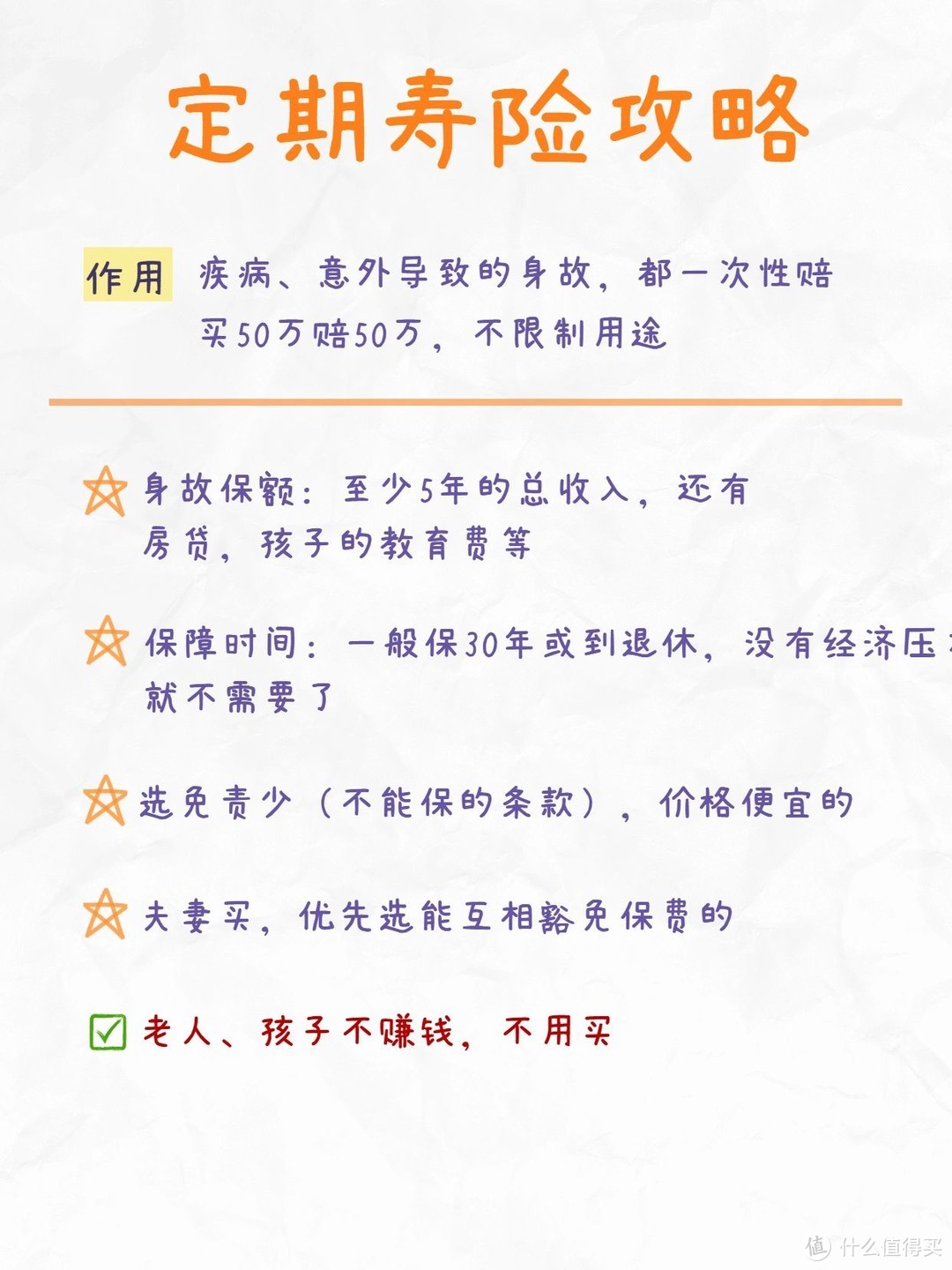

4.寿险

注意:保额要覆盖大额支出,保一段时间就行,不买终身的

产品:

大麦2022,价格最便宜,免责条款少

大麦甜蜜家,夫妻能互投

建议大家一定要试试这个搭配方法!如果有哪里不太明白的,可以留言给我~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

mr_poppy

校验提示文案

JWecby0856

校验提示文案

mr_poppy

校验提示文案

JWecby0856

校验提示文案