132

69

10月值得推荐的定期寿险,真正体现对家庭的爱与责任

2020-09-27 11:49:35

1点赞

17收藏

0评论

成年人的世界里,不论对错,只讲利益。论对错那是小学生该做的事情。

——坤鹏论保

最近一个月,鹏哥深受打击。

就在前些天,鹏哥的外甥去世了,猝死。

晚上还出去和朋友喝酒吃烤串,回到家里觉得有点不舒服。

再然后,人就没了。

不是因意外伤害导致的,但整个过程非常意外。

他自己的家庭,以及他的父母,两个家庭的生活突然被拉进黑暗。

鹏哥离的远,没赶回去。

其他亲戚都去了,除了惋惜,还是惋惜。

另一件事情,鹏哥楼下有一个跳广场舞的地方,不管春夏秋冬,只要不下雨、不下雪,基本上都有一群大妈在跳舞。

就在本周,一个大妈在跳舞时猝死。

鹏哥在楼上看到了110在处理,也看着120把人拉走。

后来才知道,人是我们一个小区的,并且平时还认识。

谈不上有多熟,见面打个招呼、聊两句还是有的。

最近几天,那个地方再没有跳起广场舞。

估计大家都要适应一段时间,或者索性换个地方。

人往往就是这样,事情只有发生在自己身边,感触才更深。

一个月时间,生命的脆弱在鹏哥身边体现的淋漓尽致。

再次面对寿险,个中心情,难以言表。

寿险的重要性,往往在此刻体会的更深入。

本文重点内容:

10月最值得推荐的定期寿险

追求性价比选什么?

身体有小异常选什么?

希望保费便宜选什么?

一、10月最值得推荐的定期寿险

经常关注坤鹏论保的都知道,鹏哥不是很建议投保终身寿险。

并不是终身寿险产品不好,实在是这种产品不是我等劳苦大众的菜,还是留给那些特别有钱的人吧。

对于我等普通工薪阶层来说,定期寿险更实在一些。

毕竟资金杠杆率更高。

定期寿险产品更新换代的速度并不快,所以从这些产品中,我们仍然能发现半年前、甚至更久之前推出的产品。

这些产品仍然有很强的市场竞争力。

二、追求性价比选什么?

性价比≠便宜。

这是人生哲理级的认知。

性价比,就是性能和价格的比较,性能在前,价格在后。

也就是说,不管选择什么,都是要在确保产品保障好的前提下,选择价格最低的,这才是有价值的性价比。

保险也一样。

产品保障好的前提下,目前价格最便宜的定期寿险,仍然是定海柱2号。

所以,它的性价比不错。

定期寿险的保费不会便宜很多,每年便宜五十块钱以内就算很大力度的优惠力度了。

所以不要指望能像重疾险那样,至少便宜个大几百块钱。

——基本信息——

投保年龄:18-60周岁

投保职业:1-6类

保障期间:20/30年/保至60/66/70/77/80/88周岁

缴费期间:趸交/10/20/30年/至60/70周岁

投被保人关系:本人、父母、子女、配偶

等待期:90天

犹豫期:15天

——必选责任——

保障责任:身故/全残赔保额

——可选责任——

私家车交通意外身故或高残:赔付50%保额。

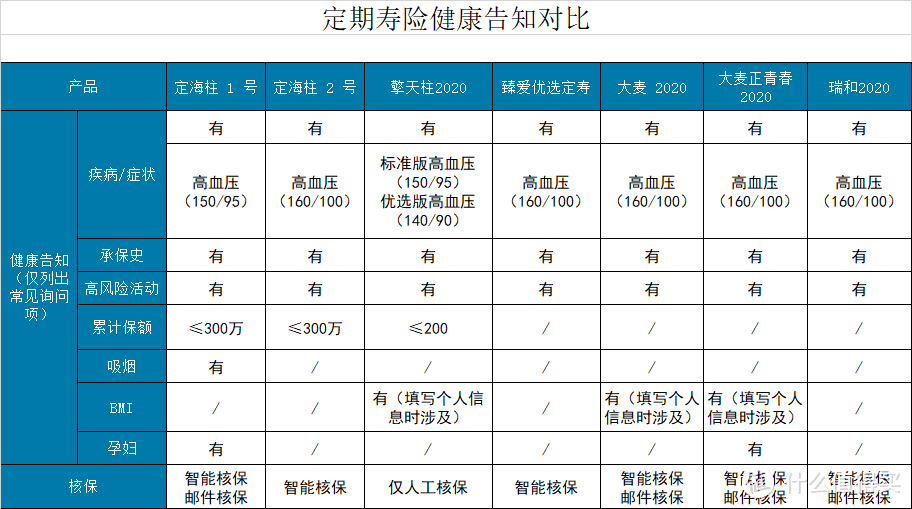

定海柱2号健康告知的宽松程度肯定无法与瑞泰瑞和2020相比。

但是,作为价格比定海柱1号和擎天柱2020优选版还便宜的产品,健康告知却要比这两款产品宽松。

所以如果无法投保擎天柱2020优选版,仍然可以试试定海柱2号。

另外,定海柱2号对职业的限制也比较少。

1-6类职业都可以投保。

在高性价比定期寿险产品中,像定海柱2号投保条件这么宽松的,还真是绝无仅有。

如果想详细了解定海柱2号,可以翻看之前的文章《定海柱2号,再次刷新定期寿险地板价》。

不过定海柱2号没有被保险人豁免权。

有些人希望购买的定期寿险能有被保险人豁免权,这样万一被保险人生病,就可以豁免后期保费。

如果你也希望有豁免权,可以选择擎天柱2020。

擎天柱2020附加豁免权,当被保险人全残/罹患重疾(113种)/中症(25种)/轻症(50种),可豁免后期保费。

保费也只比定海柱2号贵一丢丢儿。

三、身体有小异常选什么?

如果身体健康方面有些小异常,但不是特别严重的情况下,仍然可以试试定海柱2号。

通过智能核保可以进一步了解情况。

比如血压方面,高压不超过160mmHg,低压不超过100mmHg就可以投保。

如果智能核保确实无法投保定海柱2号,还可以考虑瑞泰瑞和2020。

瑞泰瑞和2020基本上是核保条件最宽松的定期寿险了,性价比也非常高,很适合身体有些小异常的被保险人。

——基本信息——

投保年龄:18-60周岁

投保职业:不限职业

保障期间:20/30年/保至60/66/70/77/80/88周岁

缴费期间:趸交/10/20/30年/至60/70周岁

投被保人关系:本人、父母、子女、配偶

等待期:180天

犹豫期:20天

——必选责任——

保障责任:身故/全残赔保额

——可选责任——

特别身故或全残保险金:如被保险人40周岁前身故或全残,额外给付25%保额;

额外身故或全残保险金:身故或全残给付累计已交保费。

瑞和系列定期寿险一直以来最大的特点之一就是核保宽松。

瑞和2020也继承了这一特点,很多其他定期寿险严防死守的问题,在瑞和2020这里完全不叫事儿。

血压方面自不必说了,高血压II级以下(收缩压≥160mmHg,舒张压100≥mmHg)都可以正常投保。

这是所有定期寿险能接受的上限血压。

肝炎:比如我们常说的甲肝、乙肝、小三阳、大三阳之类的,很多寿险都是拒保。

瑞泰瑞和2020健康告知中完全没问到肝炎问题。

也就是说,甭管您是乙肝三小三阳还是甲肝、丙肝,投保瑞和2020连健康告知都不需要。

作为定期寿险,瑞泰瑞和2020是肝炎患者的不二之选。

BMI:BMI指数是身体质量指数,成人BMI指数在18.5-23.9之间才算标准体重,不在这个范围内就算过瘦或过胖。

过瘦或过胖都会影响投保定期寿险。

瑞和2020也没有询问BMI指标,不管身体过瘦还是过胖,投保瑞和2020都没问题。

无累计保额要求:定期寿险大都会询问累计保额,定海柱1号和定海柱2号是不超过300万,擎天柱2020是不超过200万。

对于累计投保额度不超过200万的人来说,这个限制无所谓。

但对于愿意将定期寿险保额做高的被保险人来说,至少你现有200万保额的情况下,无法投保擎天柱2020。

但这个限制在瑞泰瑞和2020这里完全不是问题,健康告知中未询问累计保额,特别适合加保。

即使现在已经有800万定期寿险保额在身,仍然可以投保瑞泰瑞和2020。

无职业限制:定期寿险产品对职业的限制相对宽松,一般都是限制1-6类职业。

瑞和2020没有职业限制。

只要平时不从事健康告知中问到的赛车、赛马、滑雪、攀岩、蹦极、潜水、跳水、拳击、武术、摔跤、探险或特技活动及其他高风险活动,都可以投保。

基本上我们很难找到核保条件比瑞泰瑞和2020再宽松的定期寿险产品了。

如果想详细了解瑞泰瑞和2020,鹏哥之前也专门写过文章《瑞泰瑞和2020,健康告知最宽松的定期寿险》,大家可以翻翻。

四、就希望保费便宜选什么?

如果想少交保费,大麦正青春2020显然是不错的选择。

大麦正青春2020最大的特点是前期保费便宜,限制少。

不过保费每年会上涨3%,累计保费并不比其他产品便宜。

适合刚参加工作没多久,手里积蓄不多的年轻人。

这一点,从其产品名称也能看得出来。

——基本信息——

投保年龄:18-40周岁

投保职业:1-6类

保障期间:20/30年/保至60/66/70/77/80/88周岁

缴费期间:趸交/10/20/30年/至60/70周岁

投被保人关系:本人、父母、子女、配偶

等待期:90天

犹豫期:20天

——必选责任——

保障责任:身故/全残赔保额

——可选责任——

无

大麦正青春2020的保障更简单,没有可附加责任。

如果大家不差那几百块钱保费,鹏哥并不是很推荐大麦正青春2020。

每年保费复利递增3%,看起来好像不多的样子,放到整个缴费周期里看,累计保费会比定海柱1号、定海柱2号和擎天柱2020贵出一些。

只是前期比较便宜。

想详细了解大麦2020,可以翻阅之前的文章《大麦2020,定期寿险的性价比之王,值得拥有》。

为了方便大家甄选,鹏哥最后再给概括一下:

想追求性价比:首推定海柱2号,保险全面,价格便宜;

想要被保险人豁免:可以选择擎天柱2020,可附加被保险人豁免权,全残、重疾、中症、轻症都可以豁免后期保费;

身体小异常:如果定海柱2号核保无法通过,可以选择瑞泰瑞和2020,核保非常宽松。高血压、肝炎投保问题都不大,也没有BMI指标和累计保额要求;

追求保费便宜:如果就想追求前期保费便宜,可以选择大麦正青春2020,前期保费会便宜很多,只是保费每年3%复利增长,累计保费并不便宜,适合年轻人购买。

最后再唠叨一句:终身寿险,确实不建议大家选择。