239

199

100万只赔10万,扒开保险圈“虚假网红”外衣!

2020-10-25 18:01:19

4点赞

17收藏

3评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

每年保费只需一两千

投保便坐拥百万身价

出了风险赔付百万

未出风险到期返还

此乃保险圈肤白貌美大长腿的网红保险之一,你是不是也心动了?

反正隔壁老王和隔壁李小姐动心了~

隔壁老王不放心儿子小王开车上下班,就为小王买了这份网红保险,没想到小王过马路因车祸当场身亡,买的时候100万保额,却只赔了10万……

刚拿到驾照的隔壁李小姐,作为马路杀手给自己买了这份网红保险,不幸发生车祸导致右臂残废,投保的100万保额网红保险一毛不赔……

有些保险,看起来如网红般光鲜亮丽,其实内在就像老鼠打地洞到处——

就如上面说到的网红保险——百万驾乘险,出了风险赔付百万,未出风险到期返还。

可风险是指什么风险?几十年后返还的本金值多少?你都搞明白了吗?

比如当年卖的热火朝天的XX百万任我行,这是一款长期返还型意外险,虽然30年后会返还2万块钱,但是,2万块钱在30年后根本不值钱啊~

用最保守的算法:按照3%的利率,2万块钱在30年后只值8000块!你以为30年后返还2万等于买这份保险没花钱,实际上你多花了1万2~

如果年年都买一份综合意外险,299元/年*30年只要9000不到,悲剧~~

如果保障好,贵一点可以理解~

但是!这种保险的百万保额只保驾乘意外,也就是只保主驾驶和副驾驶,其他意外只有10万赔付~

所以隔壁老王儿子虽然车祸死亡,但人在车外,只算一般意外身故,就只能赔10万~

假如坐后座的人出了事故呢,那可以赔吧?不好意思,也只能赔10万~

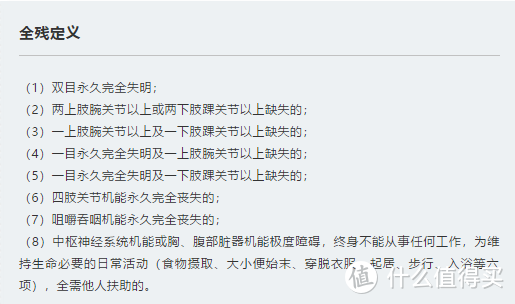

那李小姐是主驾驶属于驾乘意外,怎么完全不赔钱呢?因为意外是“轻一点”都不赔的,必须身故或全残。

全残的概念你品品~

说白了就是:“不好意思,李小姐,你还不够残~”

所以没有赔付,但保费还得继续交的~

更何况,驾乘意外只占了意外的一点点,你相当于多花了钱,保障缩水了90%以上~

但是,生活中的意外多了去了,猫抓狗咬、烧伤烫伤、跌倒摔伤、被空中坠物砸中、公共交通事故、触电、游泳溺水……这些这么常见的意外,咋不说?

这些最容易发生的意外,驾乘意外却只能赔个零头,赔得多的却是不容易发生的,只是充个门面,好看而已~

而综合意外险呢,这些常见的意外统统保得妥妥的,该赔多少就赔多少,除了保意外身故、伤残,还有意外医疗,关键是100万保额,才298一年!!!少花了多少钱啊~

你可能会说,虽然返本型驾乘意外保障范围少一点,但是人家有钱返啊!不好意思,如果中途发生意外,返还的钱肯定是没有的了,当初为了返还多交的那笔钱,不就等于白交了~

如果没出险,到期返的不过就是当年多交的钱。既然这样,自己把钱存着不香吗?干嘛给保险公司存~

对于这种网红,走走肾看看就好,可千万别走心~

网红见光死可太常见了,可是网红保险也见光死,那掉进坑里就是我们自己,而且这个坑是深不可见底……

于是当事人们到处吐槽保险是骗人的……保险表示hin委屈啊(捶胸顿足!)

而且,意外险是唯一个不会随着年纪增长而涨价的保险,所以买长期还是短期都一样~

所以如果你经常驾车,一年期的综合意外险必不可少!!!保障全面的同时每年只需要几百块钱,性价比杠杠滴~

钱多的没地方花了,百万驾乘险也能买,作为普通意外险补充保额~

毕竟,买保险,保障要买够鸭~

如有任何疑问,欢迎留言~

总是会变的

校验提示文案

薛蛮子

校验提示文案

明天想吃肯德基

校验提示文案

明天想吃肯德基

校验提示文案

薛蛮子

校验提示文案

总是会变的

校验提示文案