47

63

7月|全网最高性价比的定期寿险有哪些?

2020-07-24 16:30:12

0点赞

4收藏

0评论

定期寿险,非常简单,身故或全残直接赔钱。主要保障家庭经济支柱在工作期间早亡导致的收入损失,保险金额可用于偿还家庭负债,提供子女和父母生活赡养费。

家庭经济支柱配置一份定期寿险,是基础中的基础,这一点我一直强调。

今年的定期寿险市场,几家保险公司都在小范围打破价格底线,毕竟勒紧裤腰带,价格空间还是有的,只是降价幅度都比较小。

例如,擎天柱2020优选版,通过收紧健康告知,打破定海柱1号长达半年的底价垄断;瑞和2020强势升级,综合性价比超越擎天柱2020标准版和定海柱1号。

定海柱1号相继被擎天柱2020和瑞和2020超越后,新升级了定海柱2号,在价格和责任上有了双重突破。

一、产品基本形态

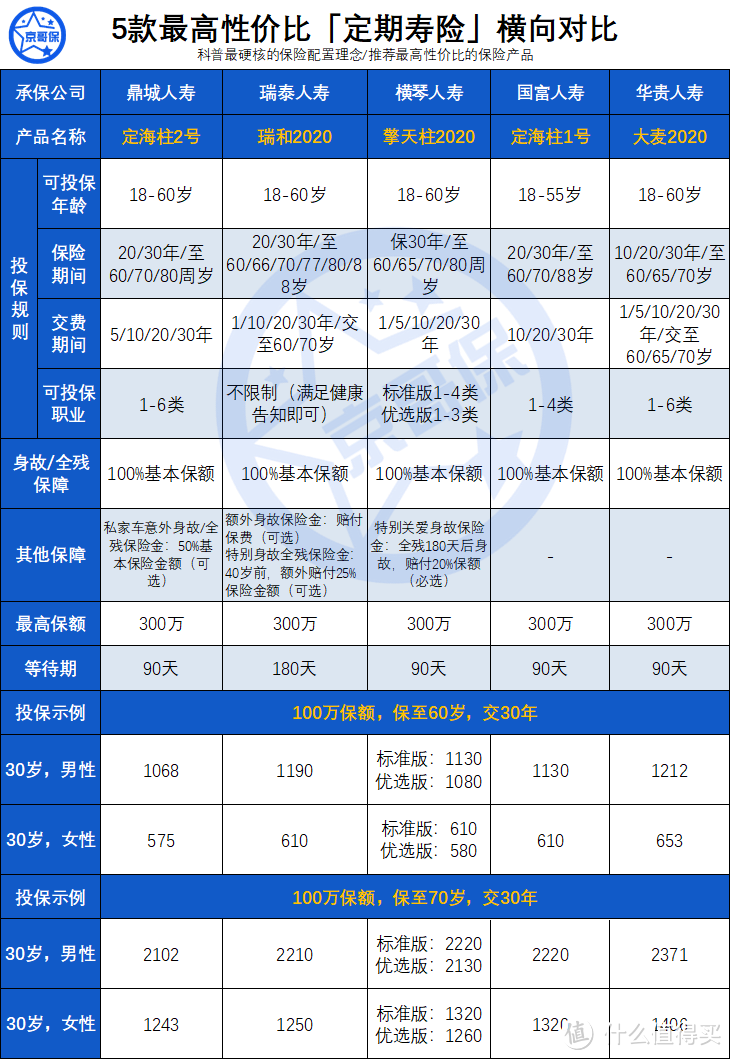

定期寿险的形态相对简单,保障责任(身故/全残保险金)、保险期间、交费期间各家产品都差不多,定海柱2号也不例外。我整理了定海柱2号的基本信息如下图:

定海柱2号创新的增加了私家车意外身故/全残保障。

保障内容是:驾驶或乘坐私家车遭受意外身故/全残,在赔付基本的身故/全残保险金外,额外赔付50%基本保额的私家车意外身故/全残保险金。

比如配置一份100万保额的定海柱2号,如果因为驾驶或乘坐私家车身故/全残,赔付完基础的100万保额之后,可以额外赔付50万保险金。

二、产品性价比怎么样

目前,整体评分较高的定寿主要包括瑞和2020、擎天柱2020、定海柱1号和大麦2020四款产品。

接下来从产品价格和免责条款两个方面将这4款产品与定海柱2号进行对比:

1.产品价格

以保至60周岁和保至70周岁两种方案为例,费率对比结果为:

男性:定海柱2号和擎天柱2020优选版费率,相比较其他3款产品,费率优势较为明显;

女性:定海柱2号、擎天柱2020、瑞和2020最便宜,价格差异很小 ,基本可以忽略。

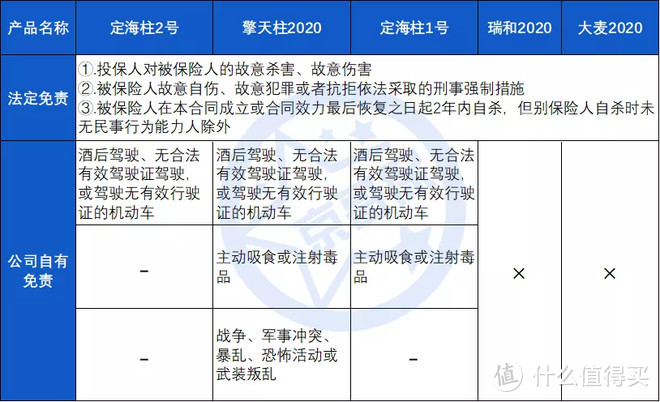

2.免责条款

瑞和2020和大麦2020仅包含法定的3条免责,最为宽松。

在法定3条之外,定海柱2号、定海柱1号、擎天柱2020分别包含1、2、3条款公司自有免责。

除了擎天柱2020将战争、军事冲突、暴乱、恐怖活动或武装叛乱列入免责不太友好之外,我觉得违规驾驶、吸毒这些免责有也无妨。

买保险,是为了防止风险,违规驾驶、吸毒这些也保,可能会促使被保人作出不利于自身健康的行为发生。

所以,京哥认为定海柱1/2号虽然不止法定的3条免责,但影响不大;擎天柱2020将战争排除在外,相对不那么友好。

三、其他比较实用的附加保障

在基本的身故/全残保障外,定海柱2号和瑞泰瑞和2020这两款产品的可选保障非常实用,不得不夸。

定海柱2号可以附加乘坐或驾驶私家车意外身故/全残保障,如果发生了交通意外身故/全残,可额外赔付50%保额。

这项责任,对于有车一族来说,非常实用。

以30岁,保至60周岁,100万保额,30年交费为例,附加此项保障的价格性价比很高。如下图所示:

瑞和2020可附加40岁前身故/全残额外赔付25%基本保额的特别身故/全残保险金保障。

40岁前属于家庭的高消费期,买房、孩子父母的赡养压力更重,此人生阶段保额更高实用性很强。

以30岁投保,保至60周岁,30年交费为例,附加此保障的价格非常划算。如下图所示:

四、现在的定寿如何选择产品?

结合上文对产品价格、免除责任、实用保障的分析。京哥认为目前最值得配置的定期寿险为定海柱2号和瑞泰瑞和2020。

如果你是有车一族,定海柱2号驾驶和乘坐私家车意外身故/残疾额外赔付保障非常适合,建议直接看这款产品即可。

如果不是有车一族,建议配置瑞和2020,同时附加上40岁前额外赔付25%保额的“特别身故/全残保险金”保障。

五、老产品买贵了要不要退?

最近这几年,定期寿险产品频繁更新换代,费率一直在走低。如果是在前几年买的定寿,价格会贵很多。

那要不要退保老产品,更换新产品?如果你有这种想法,可以通过一个简单测算来判断:

“老产品退保损失”小于“老产品剩余总缴费-新产品总缴费”,可以考虑更换新产品,反之则无需更换。

这里有一点需要注意,购买新产品需要重新计算等待期,一般为半年或3个月,等待期内不承担身故或全残责任。

如果确定要换,需要在老产品下次交费期之前的半年或3个月进行更换,这样不会出现保障的空档期。

如果时间上来不及,老产品到期时不缴费,后续2个月的宽限期可以继续获得老产品的保障,这一点可以利用好。

定寿虽然不断更新换代,但有了保障需求,京哥不建议观望过久。

选择一款适合自己的好产品,尽早买上,早点获得保障,比那一点性价比强多了。

毕竟,谁也不知道风险什么时候来临。

希望本文对你买定寿有帮助!