12

37

新版房贷来了,30年才能调整一次,买房人必看(附24家银行LPR转换指引)

2020-03-03 20:17:12

30点赞

399收藏

110评论

01

才刚入3月,银行速度够快的。

今天大白登录工行手机APP,首页已经出现存量房贷转LPR的入口。

来源:工行手机银行APP

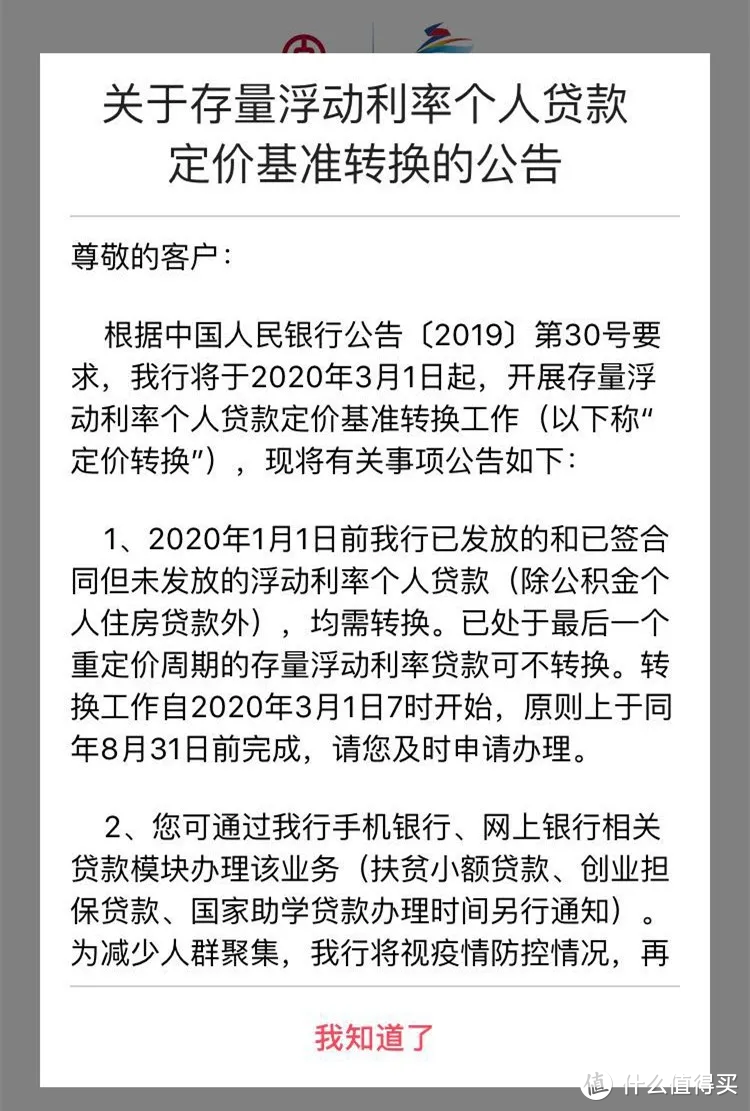

中行更积极,一进APP,直接弹窗提醒。

来源:中行手机银行APP

没毛病,和政策说得一模一样,从2020年3月1日到2020年8月31日,银行要完成存量房贷到LPR计价的转换。

不清楚LPR计价是什么意思?可以看下这篇科普《房贷又能少还一点,那房价涨不涨?》。

而这次转换LPR计价,有两个关键概念得先搞清楚。

1、存量房贷

特指2020年1月之前的房贷(2020年1月之后的房贷直接执行LPR),有两种情况:

贷款已经发放的;

和银行签了放贷协议,但贷款还没下发的。

只要你是1、2任一种,那耐心等着银行联系你吧。

到时,你会有唯一一次的机会,决定——

是按固定利率还房贷,还是转换到LPR。

转换之后不能再变(如果你刚贷款,等于30年只调一次)。

固定利率跟LPR的区别在《房贷又能少还一点,那房价涨不涨?》中,大白解释得很清楚。

包括为什么建议大家选LPR,也有分析。还不懂的朋友,可以多看几遍。

2、LPR

3月到8月,不管你在哪一天选择转换,各银行统一采用2019年12月的LPR,即4.8%。

这样就能避免3月的LPR高,8月的LPR低,3月转换更占便宜的情况出现。

因为转换时的LPR,直接决定你今后房贷的加减点。

加减点公式:原合同利率-4.8%。

像大白的房贷,是5.145%。

差值就是:5.145%-4.8%=0.345%,也就是加了34.5个基点。

以后我的房贷利率,就都是:LPR+0.345%。

因为借款人只有一次机会,要么转换到LPR,要么选固定利率。

所以,加点/减点一旦确定,后面就不会再变。

以后房贷就只跟着LPR变,LPR降,就能少还一点利息;升,就得多还利息。

从这里能看出为啥国家大力推LPR,因为它更灵活,可以随时调整,国家要调控房地产市场会更方便。

而从全球低利率的大背景看,长期,中国的利率一定也会往下走。

所以,除非你想这一两年把贷款提前还掉,不然都建议选LPR。

02

说了这么多,那怎么将旧房贷转换成LPR呢?

根据中国人民银行的统计,目前至少有24家商业银行启动了转换工作。

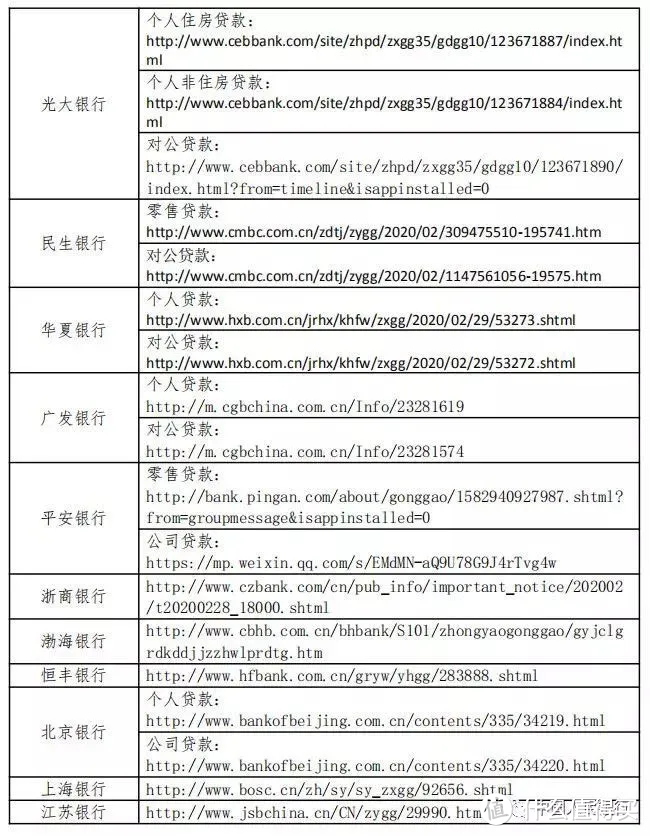

分别是国家开发银行、进出口银行、农业发展银行、工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行、招商银行、中信银行、浦发银行、兴业银行、光大银行、民生银行、华夏银行、广发银行、平安银行、浙商银行、恒丰银行、北京银行、上海银行、江苏银行。

这些银行都在官网、APP、官方公众号、网点、手机短信上做了公告,挺好找。

找不到也没关系,8月底完成LPR转换,是央行给银行下的死任务,银行比我们急。

所以,银行早晚会找我们,耐心等着就好。

下面大白就以工商银行为例,告诉大家如何转换到LPR。

第一步:登录工商银行手机app。

第二步:首页点击“全部”,然后找到“存贷款—利率基准转换—一键转LPR”

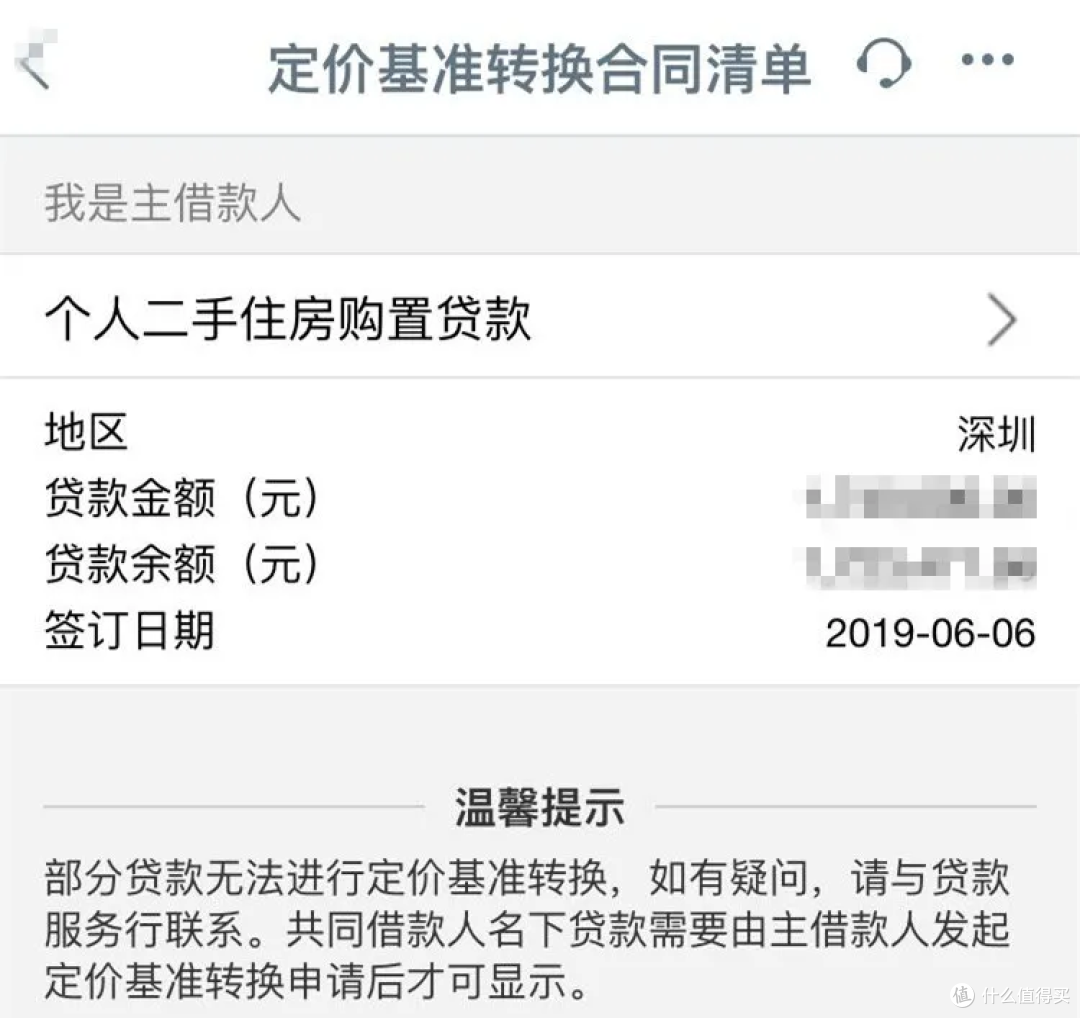

第三步:会出现一份“定价基准转换合同清单”。

可以看到谁是贷款的主借款人,跟银行借了多少钱,还了多少了,以及银行什么时候放款的。

瞄一眼就好,继续往下走,进入第四步。

第四步:“合同变更确认”,这是核心,一定要仔细看清楚。、

大白挨个替大家拆解下。

关键信息1:定价基准

原先买房的合同,贷款利率都是按全国统一基准利率4.9%来定价,银行可以适当上浮或打折。

像大白的房贷利率是基准利率上浮5%,即基准利率4.9%*1.05=5.145%。

如果转换成LPR,那贷款利率=五年期LPR+加点/减点。

多说一句,五年期LPR针对贷款期限超过5年的贷款。

大白房贷借了30年,所以适用于5年期LPR。

要是你借的是5年以下的贷款,那你适用于1年期LPR。

关键信息2:浮动方式

大白目前房贷利率是5.145%。

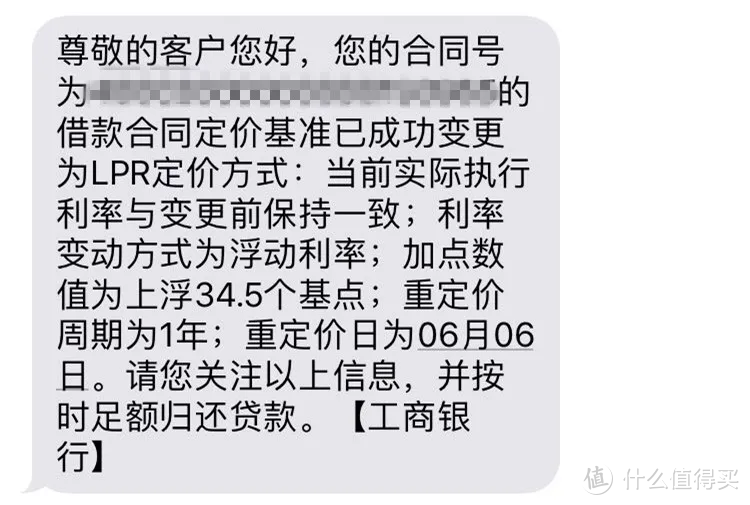

转换成LPR后,加点固定为34.5个基点。

即,以后我的房贷利率为:LPR+0.345%

LPR代入4.8%,得出5.145%。

看着没变化。

其实不是。

玄机在↓↓

关键点4:重新定价日

老版房贷,按照固定日浮动,一般默认固定日为每年的1月1日。

而转换LPR后,最短可约定一年调一次利率,也可以约定2年、3年、5年调一次利率。

但工行其实没给我选,默认一年调一次。

而具体哪天调,有两种选择:

1)每年的1月1日

选这个,那要到2020年1月1日才执行新利率。

2)贷款发放日对应日调整

大白的贷款是6月6日下发的。

我要是选这个,因为现在还是3月,还没到6月,那到6月6日那天,我的新利率就开始生效。

发现没有,如果你选“贷款发放日”,而对应的日期,在3月-8月之后,即9月-12月之间,那其实从今年开始,你就能享受LPR定价,比选“1月1日”提早好几个月。

不过,因为新旧利率一样,实际还款没变化。

除非到2021年6月6日,再次调价时,LPR变了,那还款额才会跟着变化。

第五步:做了合同变更后,点击“确认”,再输入手机号,做人脸识别,变更流程就走完了。

很快,大白就收到了一条短信。

整个流程是不是很简单?

只要你搞清楚了什么是LPR,什么是加点/减点,重定价日的细微区别,完全可以自助完成。

提醒下,目前工行的线上操作,只支持“转换为LPR”,如果你想选“固定利率”,那得等到3月中旬。

其他银行转换成LPR的流程也不复杂,按提示操作就行。

大白有朋友分别在招行、中行贷的款,也都在今天顺利完成了转换。

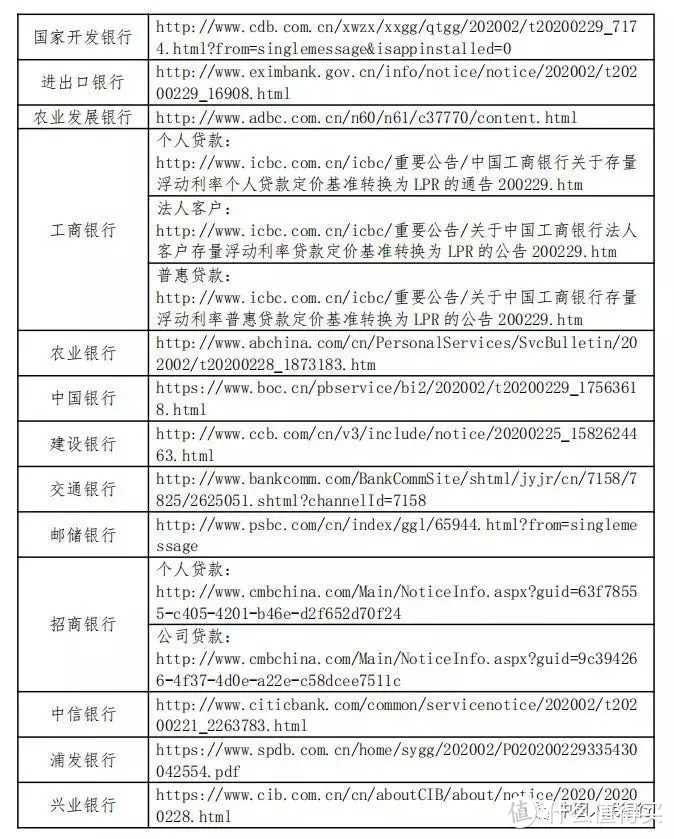

以下是中国银行统计的24家银行存量房贷转换LPR的公告链接,有需要的朋友,按需自取。

图片来源:中国人民银行

如果你不知道操作手机银行,或借款人不只一个,那可以等疫情结束,去银行线下网点办理。

不需要去你当初贷款的网点,只要是该银行任一网点就可以办。

记得提前预约。

以免排队,这次涉及近30万亿的存量房贷,银行可是有得忙了。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。微信搜索“大白读保”。

mouse_1982

校验提示文案

shuffle4

校验提示文案

甜番茄

校验提示文案

是我呀蓝胖子

校验提示文案

值友8432737715

校验提示文案

标准男人

校验提示文案

Se柒eN

校验提示文案

dymcxm

校验提示文案

Winkylyf

校验提示文案

西湖醋yu

校验提示文案

甜番茄

校验提示文案

hugofee

校验提示文案

顺手牵猪

校验提示文案

我是大官人

我认真的阅读了央行的原文,认为不论你做什么选择,2020年的利率都不会变动,利率的变动只能从2021年开始,关于这个问题我已经与建行客服反复客服确认过。各位可以与自己贷款的银行客服再确认一下。

如果向lz的理解,今年在转换期内就就生效,会造成严重的不平等,转换期后一个缓冲期再生效才是公平的。

校验提示文案

王奉先

校验提示文案

值友4431204887

校验提示文案

爱如捕风

校验提示文案

敞篷皮卡

校验提示文案

yrah-88

校验提示文案

兜里有很多糖

校验提示文案

云逸清风

房贷利率不是LRP加上银行自定吗?

楼主软文什么意思?以后全国统一LRP,银行不能加利率了?

校验提示文案

洋葱1122

校验提示文案

bear是非法字符吗

校验提示文案

v楽哥v

校验提示文案

小落268

校验提示文案

油炸小青蛙

校验提示文案

Mr_Zhan

校验提示文案

兜里有很多糖

校验提示文案

yrah-88

校验提示文案

敞篷皮卡

校验提示文案

爱如捕风

校验提示文案

值友4431204887

校验提示文案

王奉先

校验提示文案

我是大官人

我认真的阅读了央行的原文,认为不论你做什么选择,2020年的利率都不会变动,利率的变动只能从2021年开始,关于这个问题我已经与建行客服反复客服确认过。各位可以与自己贷款的银行客服再确认一下。

如果向lz的理解,今年在转换期内就就生效,会造成严重的不平等,转换期后一个缓冲期再生效才是公平的。

校验提示文案

顺手牵猪

校验提示文案

hugofee

校验提示文案

甜番茄

校验提示文案

西湖醋yu

校验提示文案

悲伤的小天鹅666

校验提示文案

Winkylyf

校验提示文案