158

30

为什么体检医生说没事,我却被保险公司拒保了?

2019-10-06 22:01:11

1点赞

76收藏

12评论

01

节前帮一个小伙伴投保,结果不理想,因为肺部结节,被保险公司延期了。

小伙伴非常不理解:为什么体检的时候,医生说没事,让定期复查就行,保险公司却不能接受呢?

在探险君日常的工作中,90%以上咨询投保的朋友都有这样、那样的健康问题需要人工核保,尽管大部分承保都很顺利,但还是有一些被除外责任甚至被拒保。

今天,探险君就跟大家来聊一聊关于保险核保的相关知识。

主要内容如下:

1、为什么体检时医生说没事,保险却很难投保?

2、保险公司到底是如何核保的?

3、健康有了异常,如何获得更好的核保结果?

4、被加费了或者被除外了,保险还有必要买吗?

02

1、为什么体检时医生说没事,保险却很难投保?

这个问题,主要涉及到临床医学和保险医学的区别。

临床医学看的是当下:当下病人的病灶是否需要及时治疗,如果不及时治疗,是否影响到病患的生活质量或者危及生命。

而保险医学考虑的未来:未来被保险人疾病的发病率,或者预期的死亡率。

关于保险医学与临床医学的区别,我们做了个简单的对比图:

通俗讲,临床医学更多是关注当前的病人是否需要治疗,而保险医学却要看的是被保险人未来疾病或者死亡理赔的概率。

我们以结节为例,为什么保险公司对于结节、肿块类的核保格外严格?

大部分的结节或者肿块,如果没有经过手术切除后病理检验,都无法确定是良性还是恶性,临床的医生可能让我们定期观察随诊就好。

但是,当无法确定这个结节是良性还是恶性的情况下,保险公司对于风险无法评估,因此会给予除外责任承保或者延期确诊后再予以承保。

再比如肥胖的人群,心脑血管疾病的发病率明显会高于正常人,医生一般会建议注意饮食,多运动即可。

而在核保中,就有可能会被加费,毕竟肥胖会明显的增加重大疾病(尤其是心脑血管疾病)的发病率和预期寿险的死亡率。

2、那么实操中,保险公司是如何核保的呢?

咱们在买健康险的时候,首先要过的就是健康告知这一关,如果健康告知都符合的话,那么恭喜你,可以毫无障碍直接投保。

而如果有一项或几项不符合,那么就要提交资料进行人工核保了。

人工核保简单的理解,就是我们把既往的疾病情况,如实的告知保险公司,并提交相关的证明材料,然后由保险公司的核保员做出决定,决定我们能否承保或者以各种结果承保。

人工核保的结果通常由以下几种:标准体承保、加费承保、除外责任承保、延期承保、拒保。

标准体承保:也就是正常承保,没有任何附加条件。

加费承保:对于风险偏大,但是保险公司还可以承受的客户,会给予增加一定的风险保费给予承保,比如在原有保费基础上增加20%给予承保。

除外责任承保:对被保险人某个局部的风险做出责任除外,其他的还都可以承保,比如患有乳腺结节的客户,对于乳腺癌及转移癌等相关的重大疾病给予除外,其他的重疾正常承保。

延期承保:延期的含义是当下保险公司无法判断被保险人的风险状况,需要观察一段时间,待明确了风险后方可投保,比如被保险人病后状况难以确定,或者某一疾病症状一直没有确诊病因,一般会被延期到确诊后方可投保,比如文章开头的肺部结节,因无法判断结节的性质,所以给予了延期承保。

拒保:顾名思义就是风险太大,保险公司完全不接受投保了。

事情往往就是这样矛盾的,当你健康的时候对保险看不上、不想投,而当健康状况有了异常,亮了红灯,再想购买保险时就会被各种“歧视”啦。

3、健康有了异常,该如何获得更好的核保结果?

(1)智能核保

近年来,伴随着互联网保险的发展,智能核保也成为一种主流的核保方式。

智能核保也非常简单,保险公司提出针对疾病的询问,我们根据询问的内容作答,即可就能获得核保结论。

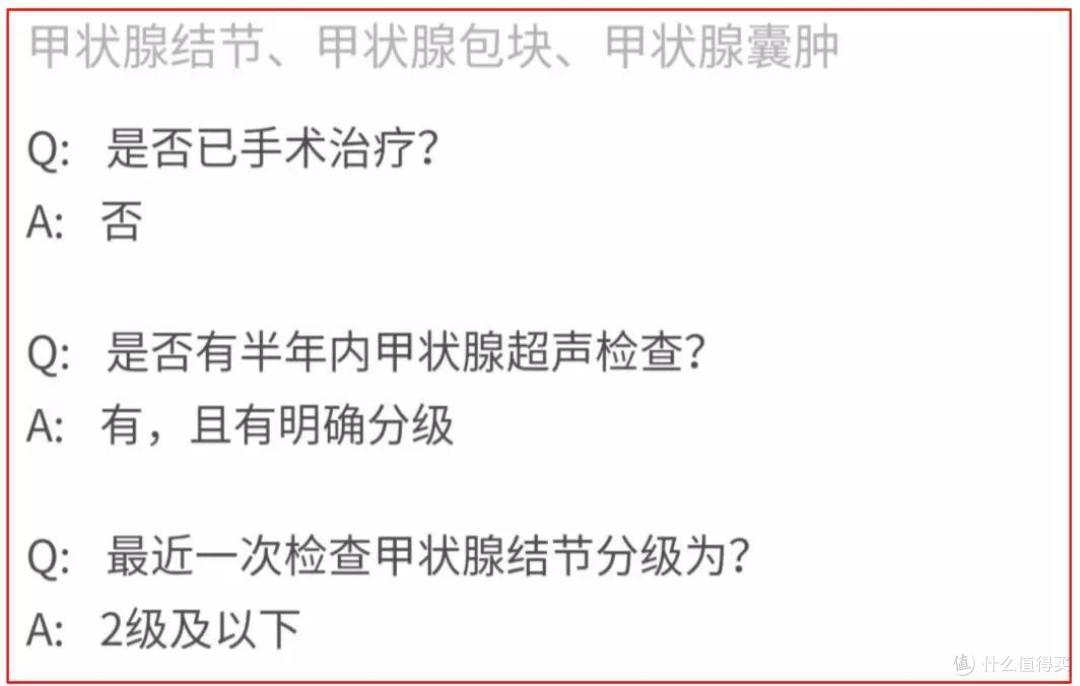

如上图,某公司重疾险的智能核保中针对甲状腺结节的询问,如果满足3个条件就可以标准体承保。

1、未手术

2、有近半年的甲状腺彩超报告

3、彩超分级为2级及以下。

智能核保优点是方便、简单、快捷,咱们可以利用智能核保提出的问题,看自己是否符合投保条件。

比如以上针对甲状腺结节的问题,如果自己的甲状腺彩超报告没有做分级,那么可以去医院做个分级,如果分级在2级及以下,就可以做到标准体承保。

(2)准备好详细的核保资料,不打无准备之仗。

核保资料是保险公司核保的依据,包括既往的门诊病历、住院病历、体检报告等。

准备的材料越齐全,保险公司对于风险的评估就越有依据,核保老师才会给予准确、快速的判断,给出核保结果。

否则要么会被下体检函,要么会延期承保。

探险君经常会让客户针对既往的疾病去做专项复查,目的就是变被动为主动,争取更好核保结果。

(3)多家投保,争取最好的核保结果。

不同公司的核保宽松程度不同,同一种疾病,有的会严格一些,有的会宽松一些。

在不清楚哪家核保条件更好的前提下,多家公司投保是最好的尝试。

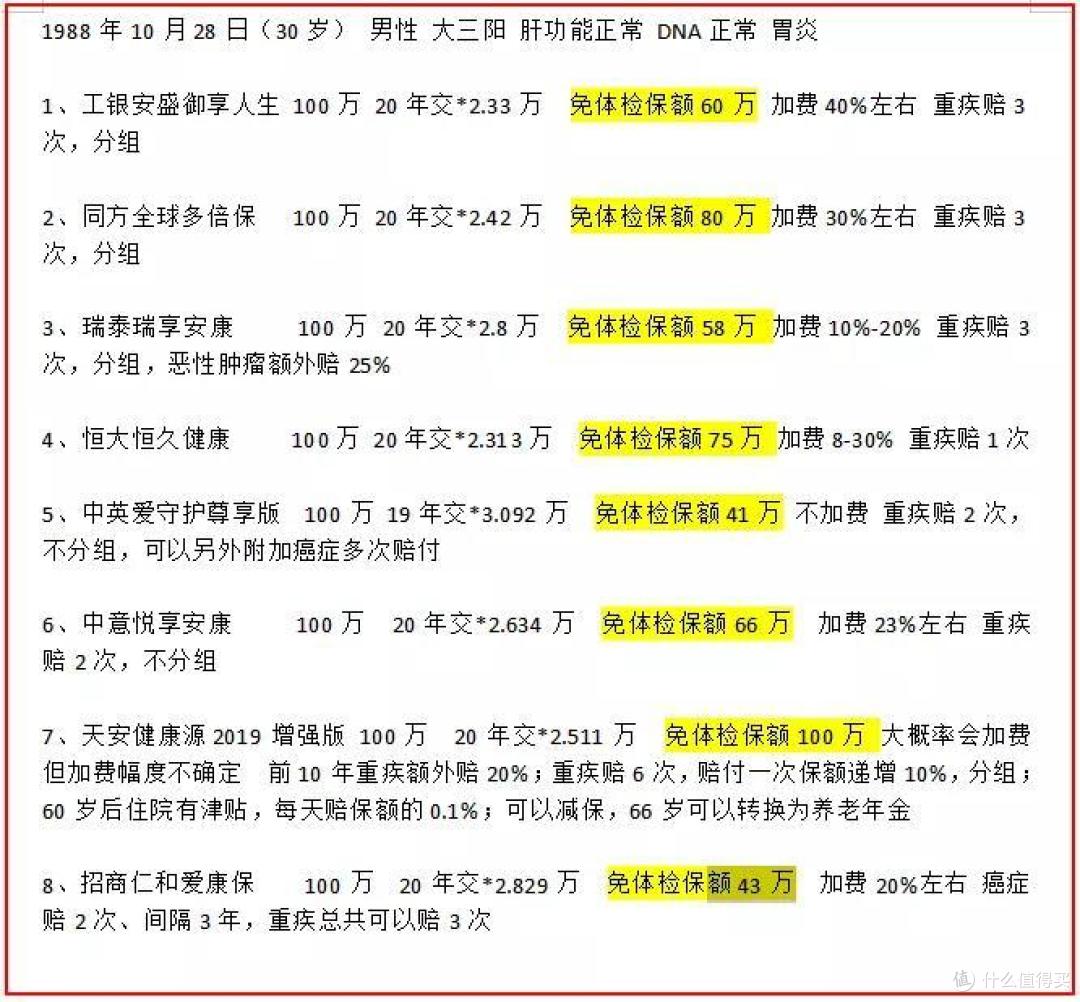

如下是团队伙伴针对乙肝大三阳,各家保险公司给出的核保结果,做了一个汇总:

如上图,同样是乙肝大三阳,同样是加费,有的公司加费40%,有的加费10%。

获得了多家保险公司的核保结果,再综合产品的保障细节和费率,就可以选择一款相对最优的产品方案了。

4.、如果保险公司给出的核保结果并不尽如人意,比如除外承保或者加费承保了,那保险还要买吗?

因为被保险公司区别对待,很多朋友确实心有不甘,同样的保障内容,凭什么我要比别人多花钱;或者花同样的钱,保障的内容没有别人全面呢?

答案当然是有必要买。

如果被加费了,那就代表未来发生风险的概率比一般人更高,获得理赔的概率会更高,虽然多花了钱,但是花的值。

即使身体的某一疾病被除外了,说明已知的风险和疾病已经无法用保险覆盖,但是其他未知的风险和疾病还可以获得保障。

本来保险承保的就是未知风险,否则大家都得病后再来买保险,就不是保险,而是慈善了。

03

最后,想跟大家说,保险规划是家庭理财规划的重要一部分,是刚性需求,但是并不是想买就能买的,一定要在身体健康的时候加入,否则等身体亮了红灯再考虑就悔之晚矣。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号【探险君说保】,微信搜索:【tanxianjuns 】

混也是一种生活

校验提示文案

首席拔草官

校验提示文案

心说

校验提示文案

粥胖子

校验提示文案

我为魅族

校验提示文案

[已注销]

校验提示文案

我为魅族

校验提示文案

粥胖子

校验提示文案

[已注销]

校验提示文案

心说

校验提示文案

首席拔草官

校验提示文案

混也是一种生活

校验提示文案