8

8

中风成为国人“头号杀手”,重疾险到底赔不赔?

2019-08-07 16:55:26

12点赞

124收藏

15评论

人们往往谈癌色变,然而中国人的头号杀手并非是癌症,而是中风。

今年6月,国际权威医学杂志《柳叶刀》发布了一篇论文,分析了1990年到2017年中国34个省份(包括港澳台)居民的死亡原因。指出中风、缺血性心脏病、肺癌、慢阻肺、肝癌是导致国人过早死亡的五大原因。

来源:CDC

来源:CDC

另外,根据《中国脑卒中防治报告(2018)》显示,我国40岁及以上人群脑卒中现患人数达1242万,每年196万人因脑卒中死亡。更为严重的是,我国有糖尿病人近1亿,高血压患者2.7亿,血脂异常者4.3亿,超重和肥胖者2.4亿,吸烟者3.16亿,这些都是卒中的高危人群。

脑中风发病率越来越高,然而在保险理赔中占比却很低,这是为什么呢?重疾险对脑中风的赔付条件又是怎样的呢?今天远虑君带大家看看脑中风与保险的问题。

主要内容如下:

关于脑中风,你需要知道这些

关于脑中风,重疾险怎么赔?

脑中风保障,哪一款产品比较好?

一、关于脑中风,你需要知道这些

大家在上班或回家的路上,肯定见过这样一些人:拄着拐杖、步履蹒跚,还有一些口角歪斜、谈吐不清。他们之所以会这样,大部分是脑中风导致的,一旦患上脑中风就会把人变得“非死即残”。

1.什么是脑中风

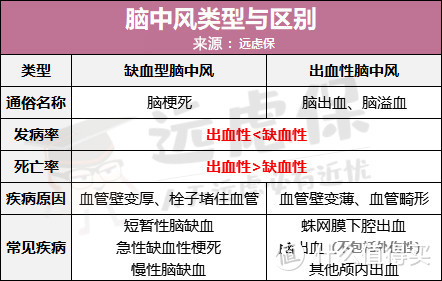

脑中风又叫“脑卒中”,是一种急性脑血管疾病,具有高发病率、高死亡率、高致残率的特点。简单来说,只要脑血管破裂了(出血)或者堵塞了(缺血),都叫做脑中风。

为了更方便大家了解,远虑君整理了一张表格:

可以看到,脑中风主要分为两大类型,缺血性脑中风更加常见,而出血性脑中风的致死风险会更高。

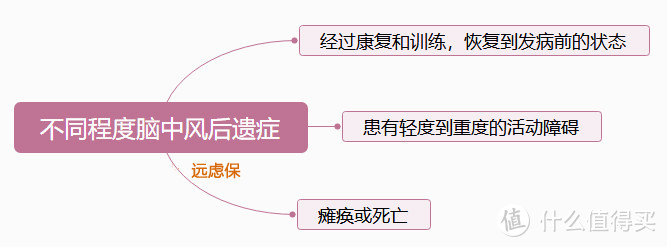

脑卒中不仅致死率高,更可怕的是致残率高。平均每10秒,我国就有1人初发或复发脑卒中,每28秒就有1人因脑卒中离世。幸存者中,约75%留下后遗症、40%重度残疾,给患者及家庭带来巨大的物质及精神负担。

如上图,脑中风后遗症有不同的程度,如果出现头痛、呕吐、眩晕、口角流涎、言语不清、意识障碍、肢体麻木、口眼歪斜等症状应该立即就医,病情轻微者后续经康复治疗可恢复自由活动,稍微严重一点可能会行动不便甚至需要坐轮椅,最为严重也最可怕的是瘫痪卧床。

2.什么人容易患脑中风

研究表明,导致脑中风的危险因素有很多,有一些是我们无法控制的,例如:

① 年龄:老年人发病更多;

② 性别:男性比女性高发;

③ 家族病史:家属患有心脑血管疾病。

而绝大多数还是和平时的生活习惯及基础疾病有关:吸烟酗酒、偏好油腻辛辣刺激性食物、熬夜、作息不规律、肥胖、缺乏运动、心脏病、高血压、高血脂、高血糖。

不良的生活习惯、巨大的工作压力,导致脑中风发生率呈年轻化的趋势,所以需尽早预防,务必养成良好的生活习惯。

二、关于脑中风,重疾险怎么赔?

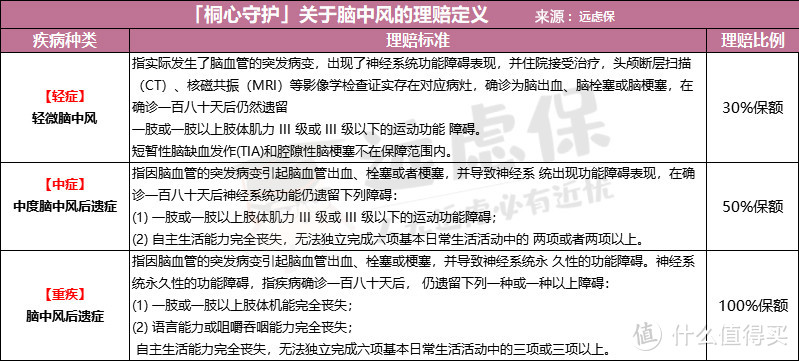

在重疾险中,脑中风一般会分为三种:脑中风后遗症(属于重疾)、中度脑中风后遗症(属于中症)以及轻微脑中风(属于轻症)。以「桐心守护」关于脑中风的定义为例:

1.脑中风后遗症,怎么赔?

2007年,中国保险行业协会联合中国医师协会共同制定了《重大疾病保险的疾病定义使用规范》,规定了成人重疾险25种重大疾病的规范名称、定义和理赔条件。其中6种是必须要保的,这6种包括:

恶性肿瘤

急性心肌梗塞

脑中风后遗症

重大器官移植术或造血干细胞移植术

冠状动脉搭桥术(或称冠状动脉旁路移植术)

终末期肾病(或称慢性肾功能衰竭尿毒症期)

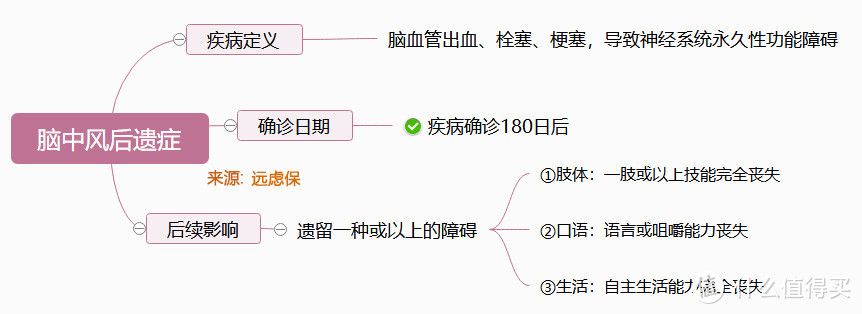

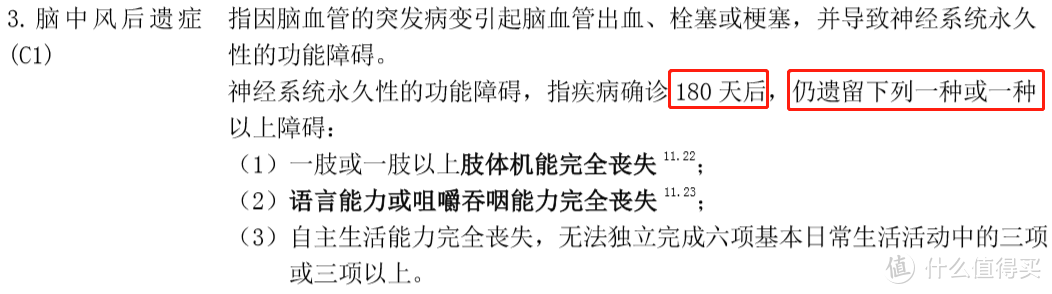

其中,脑中风后遗症属于行业强制规定必保的病种,换句话说,无论你买的是哪家公司的重疾险,“脑中风后遗症”的赔付条件都是完全一致,具体如下:

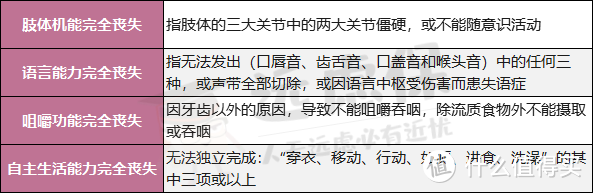

根据条款,脑中风并不是确诊即赔的,还需要在确诊180天后仍然出现了一定的后遗症(至少满足以下一项):

举个例子:比如说老王在医院确诊得了中风,这个时候去理赔肯定不行,因为没有够180天;假如说他在确诊180天之后去申请理赔,要是没有什么后遗症,也不能理赔成功。

看到这里,有的人可能会说,保险公司是不是故意不想赔钱。

其实重疾本来就是保重大疾病的,如果病情很轻就能理赔,就不叫重疾险了。这也说明了,一个完善的保险方案是需要各个险种互相搭配的。

2. 轻微脑中风,怎么赔?

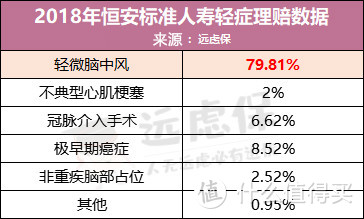

轻微脑中风是最常见高发轻症,以【2018年恒安标准人寿的轻症理赔数据】来看,轻微脑中风的赔付占比最高,高达79.81%。关联阅读>>如何挑选重疾中的轻症

另外,轻症的种类和条款定义在行业内没有统一的标准,一般是由各家保险公司自行定义的,有的宽松,有的严格。而且分类也不同,相同的脑中风定义,有的公司将其归为轻症,有的公司将其归为中症,但是不管是轻症还是中症,大致有以下四种类型:

A 类:不要求后遗症,最宽松

这个是「友邦全佑至珍」关于轻微脑中风的定义,这也是行业内最宽松的理赔标准,只要确诊为脑出血、脑栓塞或脑梗塞,不要求有后遗症,即可得到理赔。但是友邦最新的重疾险“全佑惠享 2019”对这一块已经提高了赔付要求。

B 类:不要求后遗症,仅增加两项免责

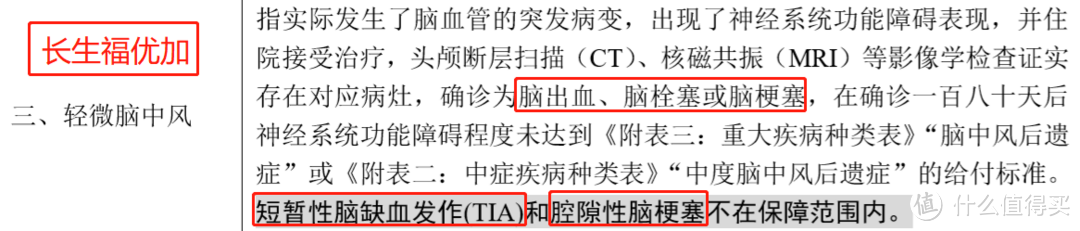

以「长生福优加」为例,不要求确诊180天后出险后遗症,但是短暂性脑缺血发作和腔隙性脑梗塞不在保障范围内。

①短暂性脑缺血发作:指颈动脉或椎-基底动脉系统发生短暂性血液供应不足,引起局灶性脑缺血导致突发的、短暂性、可逆性神经功能障碍。

②腔隙性脑梗塞:属于缺血性脑中风。由于发生闭塞的血管较小(如穿支动脉),局限于较小的供血区,所以一般危害性不大。

C类:要求有后遗症,无免责

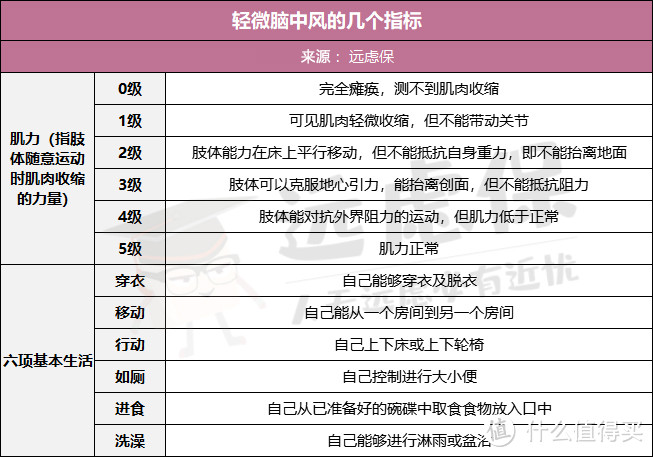

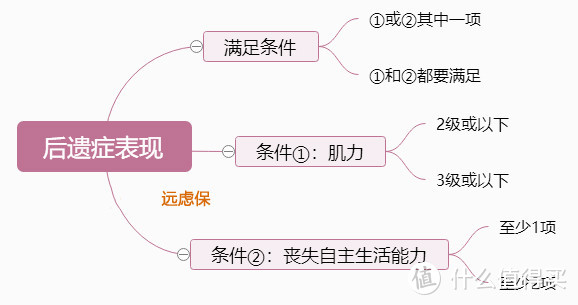

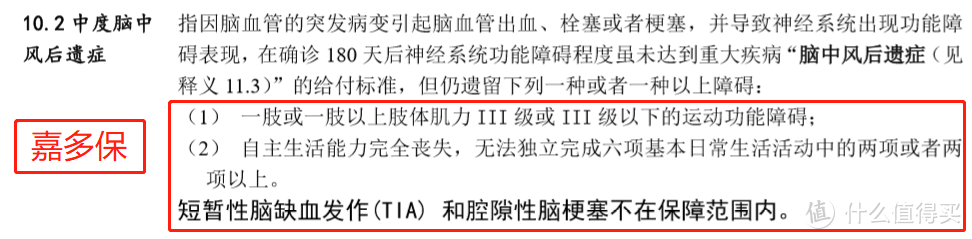

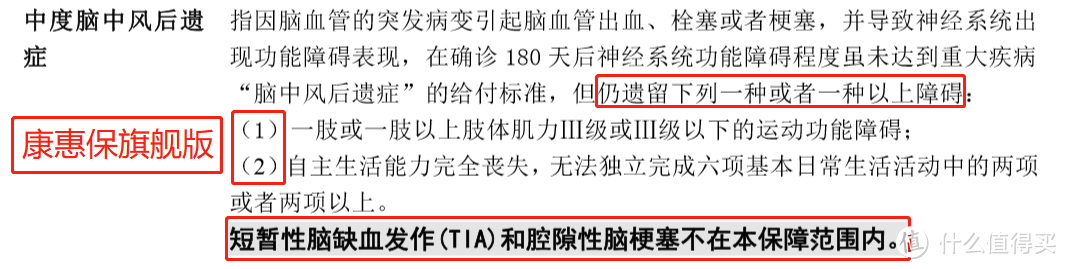

这两种定义是最常见的,大多数公司约定的是肌力三级或者三级以下的运动功能障碍,六项基本生活含2项或者2项以上。那么,肌力是如何定义?六项基本生活包括哪些?

具体看下表:

另外,市场上的产品对脑中风后遗症的具体要求,又进一步细分为以下几种:

如「安邦长青树」,只要求满足条件①,肌力达到三级或三级以下;

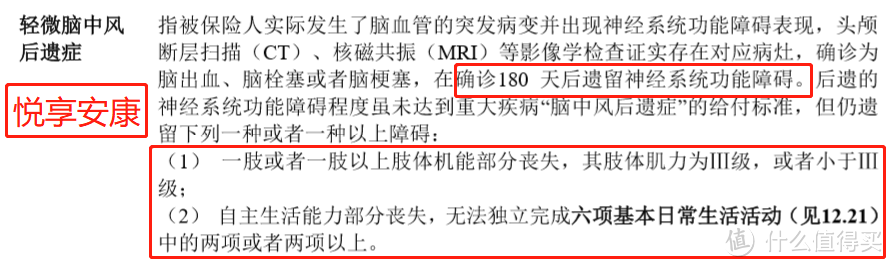

「悦享安康」,满足条件 ① 或条件 ② 其中一个就可以了;

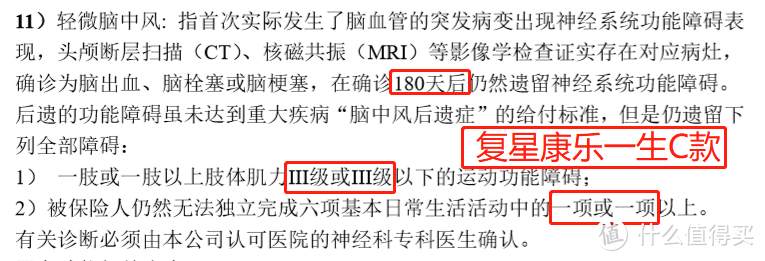

「复星康乐一生C」,要求同时满足条件 ① 和条件 ②,条件 ② 要求无法完成 1 项基本活动。

这三款相比,显然是「复星康乐一生C」的理赔条件更加严苛。

D 类:既要求后遗症,又增加两项免责

综上,对于重疾险赔不赔脑中风的问题,并不能一概而论,而是要看具体情况。脑中风必然会遗留后遗症,但后遗症要达到什么样的状态,每个保险公司的要求不一样,宽松程度也是不同的,因此,如果在意脑中风赔付的朋友,一定要仔细看下条款。

三、关于脑中风,重疾险哪款好?

到目前为止,远虑君对市场上热销的单次赔付重疾险、多次赔付重疾险、癌症多次赔、重疾额外赔等都做了系统的测评。接下来,我们看看每个系列性价比最高的产品对脑中风的赔付条件如何。

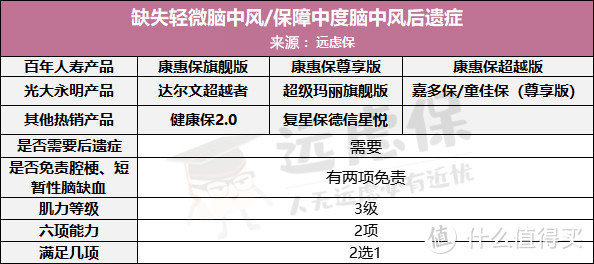

1、康惠保系列+光大永明系列

这里要注意地是,康惠保系列和光大永明的重疾险都有一个明显的缺陷,就是不保障高发的轻微脑中风。但是在中症的定义中,对中度脑中风后遗症有保障,且理赔条件属于D类:要求后遗症二选一,同时增加两项免责,是比较严苛的定义了。

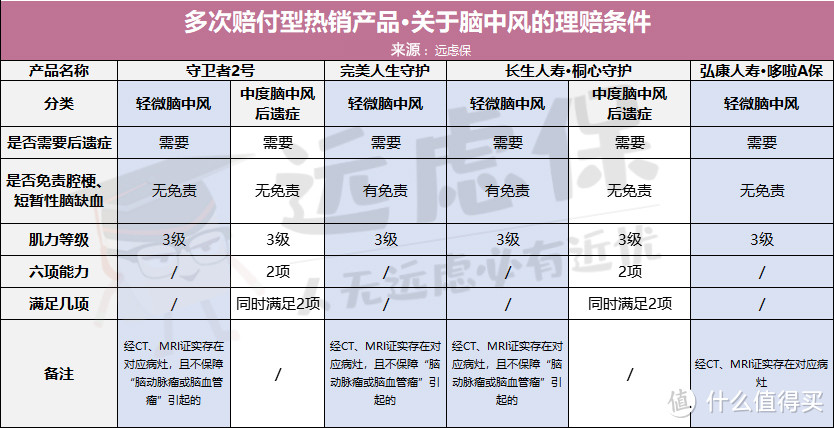

2、多次赔付型重疾险

从上图可以看出,四款产品对轻微脑中风的定义,「哆啦A保」是最宽松的。但是评价一个产品好不好,需要我们多维度去考察。

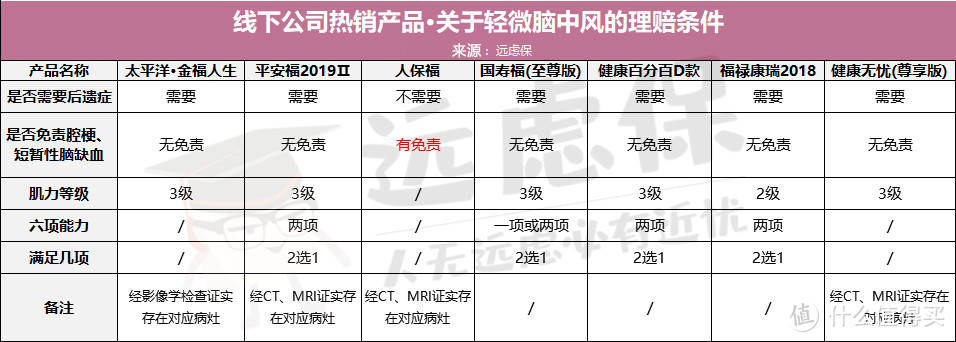

3、线下大公司热销重疾险

在《大公司重疾险测评》的文章中,远虑君点评了7款线下重疾险,下图为这几款产品对轻微脑中风的定义。

很明显,「人保福」的理赔条件最宽松,不需要遗留后遗症,但是加了两项免责;较为宽松的是「金福人生」和「健康无忧尊享版」,要求有一项后遗症且无免责;「平安福2019Ⅱ」、「健康百分百D」、「福禄康瑞2018」这几款的定义都比较严苛。

4、脑中风后遗症“二次赔付”

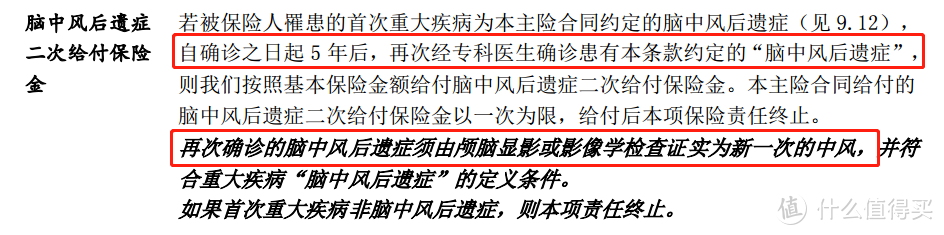

目前市面上还有一种脑中风后遗症“二次赔付”的产品,如「长生人寿吉康人生重疾险」,赔付条件非常苛刻,要求首次罹患的重疾必须是脑中风,两次赔付要相隔 5 年,而且必须是新发的脑中风;另外,如果首次重疾为非脑中风后遗症,那么这项责任就终止了,可以说是比较坑的定义。

远虑君说

还是那句话,买保险,产品条款非常重要,一定要仔细阅读。对于有脑中风家族病史的人,可能就需要特别关注脑中风的保障。

但是我们不能因为某款产品的脑中风保障好,就以偏概全地说这款产品就是最好的,我们还应该结合保障责任、免责条款、费率是否符合自身需求等来综合选择。

今天的文章就到这里,如果觉得有用的话,不要忘了点个赞加个关注~

comendor

校验提示文案

广西农学院

校验提示文案

qing14121332

校验提示文案

zpa888

校验提示文案

zpeagle

校验提示文案

qsc1234qwe

校验提示文案

什么值得买不买

校验提示文案

說神马都被盒鞋不发言

校验提示文案

远虑保

校验提示文案

远虑保

校验提示文案

說神马都被盒鞋不发言

校验提示文案

什么值得买不买

校验提示文案

comendor

校验提示文案

qsc1234qwe

校验提示文案

zpeagle

校验提示文案

zpa888

校验提示文案

qing14121332

校验提示文案

广西农学院

校验提示文案