158

30

挺好保的一次创新,会不会革了重疾险的命?

2020-12-12 14:24:50

0点赞

0收藏

0评论

无数被拍在沙滩上的前辈用自己的惨痛事实证明着,能颠覆一个行业的,往往是外行。

——坤鹏论保

鹏哥之前介绍过,保额赔付分成两种形式:

给付型:如果发生保险事故,保险公司一次性给付保额,不过问这笔钱的用途,重疾险、寿险、意外险的身故和伤残保障都是给付型;

报销型:发生保险事故,保险公司根据实际花费金额报销费用,保额只是报销的上限。最典型的就是医疗险,包括基本医疗保险、商业医疗险,意外险附加的意外医疗也都是报销型的,被保险人要能拿出诊断证明、发票等材料才可以。

我们之前接触到的医疗险都是报销型的,但之后,还真不好说了。

最近,信美相互保险公司推出了一款给付型医疗险——挺好保。

作为一个负责任的自媒体,对于这种创新型产品,坤鹏论保显然有必要好好介绍一下。

本文重点内容:

挺好保基本信息

挺好保的特点

为什么会影响重疾险?

挺好保值得购买吗?

挺好保的意义在哪里?

一、挺好保基本信息

挺好保是一款创新产品,虽然是一款医疗险,但与市场上现有医疗险、重疾险都不同,我们先来看看保障责任。

挺好保分为两个版本,保1年和保3年。

所谓保3年,其实就是3年保证续保,与超越保2020、好医保·长期医疗险6年保证续保基本相同。

挺好保的保额并不像百万医疗险那样动辄200万、300万那么高。也不像小额医疗险1万、2万那么低。

它的保额分为三档,分别是10万、20万、30万。

挺好保的理赔条件与市场上现有保险都不一样,因此鹏哥在这里重点介绍一下。

只要满足以下2点就可以理赔:

必须是社保内费用:像社保报销范围外的费用,比如一些抗癌自费药就是不算的。

自己花费超过5万:经过社保报销后,无论是住院还是特殊门诊,只要自己花费超过5万以上,就能申请理赔。

二、挺好保的特点

作为一款创新型产品,不管是优点还是缺点,都值得我们了解一下。

鹏哥先来说说优点:

1.给付型医疗险

这是挺好保最大的特点,只要符合保险合同规定,保险公司会一次性给付保额,不管这笔钱的用途。

也就是说,挺好保的保额是实实在在的,是保险公司需要实际支付的金额,而不像百万医疗险那样,更多是营销噱头而已。

在此之前,医疗险没有给付型的,都是根据实际花费情况,提供诊断证明、发票后报销。

即使600万保额,实际只花费了1万元,保险公司最终赔付的是1万元,而非600万。

挺好保则不同,如果我们购买了30万保额版,达到理赔条件后,即使我们只花了1块钱,保险公司也会理赔我们30万。

举例来说:

张先生购买了30万保额的挺好保,过了等待期后,因病住院治疗,共计花费了23万元,其中有2.6万元医保范围外自费药,20.4万元医保范围内。

医保报销:(20.4-0.13)万*75%=15.2025万元

医保报销范围内自付费用:20.4-15.2025=5.1975万元

医保范围内自付费用超过5万,符合挺好保理赔范围,于是保险公司一次性支付张先生30万保额。

张先生治疗共计花费23万,其中医保报销15.2025万,保险公司理赔30万,相当于张先生治疗没花钱,还赚了:

30万+15.2025万-23万=22.2025万元

如果是报销型保险呢?

比如张先生买的不是挺好保,而是比如超越保2020标准版,同样的花费,保险公司会理赔多少钱?

我们一起来看看。

张先生同样是住院治疗花费了23万元,其中有2.6万元医保范围外自费药,20.4万元医保范围内。

医保报销:(20.4-0.13)万*75%=15.2025万元

超越保2020报销:20.4万-15.2025万+2.6万-1万=6.7975万

相同的被保险人,相同的治疗,相同的花费:

30万保额的挺好保理赔了30万;

200万保额的超越保2020理赔了6.7975万。

这就是给付型保险与报销型保险的区别。

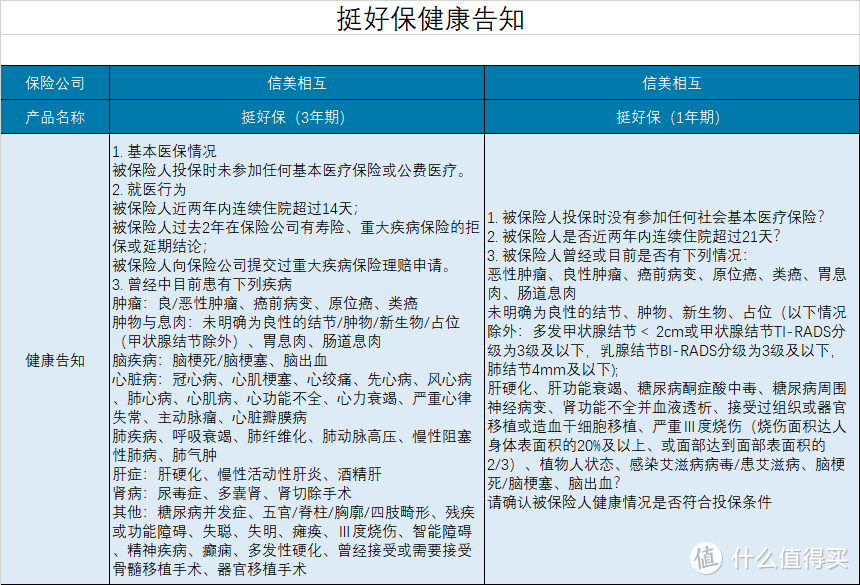

2. 健康告知宽松

想投保医疗险最大的问题就是健康告知。

医疗险的健康告知在所有人身保险中都是比较严格的。

健康告知不严格的医疗险有没有?

有。

一个是基本医疗保险,没有健康告知,可带病投保。

另一个就是今年刚火的普惠保,同样没有健康告知。

但这两种医疗险都是有很强的政策性,商业性不那么强。

商业医疗险,健康告知宽松的也有,意外医疗,不需要健康告知,理赔的是意外伤害导致的医疗,与生病无关。

像我们熟悉的百万医疗、小额医疗,健康告知都挺严格。

挺好保的健康告知相比来说就要宽松一些。

两个版本相比,1年期的健康告知会更宽松一些,不过相比百万医疗险,这个健康告知已经算是非常宽松了。

基本问到的都是一些比较严重的大病,高血压这种健康险非常关心的疾病,挺好保都没有问到过。

还有像百万医疗险常问到的“两年内检查异常”,挺好保也完全都没有提及。

被保险人年龄方面,挺好保要求也比较宽松,特别是3年期,投保人0~70岁都可以。

3. 价格便宜

如果大家对比过百万医疗险就会发现,挺好保的保费还是很便宜的,至少比目前市场上百万医疗险的保费要便宜。

相比重疾险,保费更是要便宜很多了。

三、为什么会影响重疾险?

在此之前,医疗险与重疾险虽然都是人身保险,但这两种保险的保障重合度比较低。

互相之间可以形成互补,谁也替代不了谁。

挺好保的推出,明显超出了原有医疗险的保障范围,开始向重疾险市场扩展。

它的保额是给付型的,只要被保险人的疾病符合理赔条件,保险公司就会一次性给付保额。

听起来是不是挺像重疾险的?

但挺好保与重疾险不同的是:

重疾险要限定具体疾病,被保险人只有罹患保险合同里规定的疾病时,保险公司才给理赔。

挺好保不限定疾病,只要经社保报销后,自己社保内用药花费超过5万,保险公司就给理赔。

如果只看保险理赔条件,挺好保是不是更像一款有免赔额的重疾险?

重疾险最被人诟病的地方就是对疾病的定义:

罹患的疾病没有保险合同里不给理赔;

没有达到保险合同里规定的严重程度不给理赔;

没有实施保险合同里规定的治疗方式不给理赔。

正是基于这几点,很多人认为,重疾险很坑人,保险公司想方设法的不想理赔。

挺好保完全没有这方面的压力。

不管被保险人得了什么病;

不管这些病的严重程度是多少;

也不管有没有实施某种治疗。

只要经过社保报销后,自己在社保内的花费大于5万,保险公司就会理赔。

少操了好多心,也减少了投保人与保险公司之间的误解和纠纷。

如果未来医疗险都向这方面发展,你说重疾险市场能不慌吗?

这明显是在抢重疾险的市场呀。

无数被拍在沙滩上的前辈用自己的惨痛事实证明着,能颠覆一个行业的,往往是外行。

比如:革了柯达命的数码相机,居然就这么败给了手机。

再比如:抄了Intel芯片后路的,也不是他日防夜防的AMD,而是高通。

谁能保证,颠覆重疾险的,不会是医疗险呢?

四、挺好保的缺点是什么?

既然挺好保这么好,比重疾险的理赔还宽松,那是不是要人手一份呢?

这倒也不是。

任何创新的产品,都要经过市场的检验以及不断的更新换代以后,才能真正成为一款好产品。

挺好保并非全无缺点,并且它的缺少还挺明显:

1. 理赔门槛高

你以为挺好保什么病都管,所以很容易理赔?

其实并不是,挺好保的理赔门槛并不低。

我们仍然以上文说到的例子来看:

张先生购买了30万保额的挺好保,过了等待期后,因病住院治疗,共计花费了23万元,其中有2.6万元医保范围外自费药,20.4万元医保范围内。

医保报销:(20.4-0.13)万×80%=16.216万元

医保报销范围内自付费用:20.4-16.216=4.184万元

同样的例子,但因为医保报销比例涨到80%,最终医保内自费金额减少为4.184万,没有达到5万理赔标准,保险公司就一分钱也不给理赔。

张先生最终只能自己掏了2.6万+4.184万=6.784万

如果张先生买的是超越保2020,同样的情况,能报销多少?

医保报销:(20.4-0.13)万×80%=16.216万元

超越保2020报销:20.4万-6.216万+2.6万-1万=5.784万

张先生只需要花免赔额的1万元就可以了。

如果张先生在治疗过程中,有更大比例费用是医保不报销的自费药呢?

显然自己花费的会更多。

通常一般疾病,医保费用扣除医保报销后,花费能达到5万的很少。

重大疾病倒是很有可能。

2. 续保条件并不好

很多人看到挺好保在重大疾病方面的表现不错,本能的想用其替代重疾险。

就目前看来,完全用挺好保替代重疾险,还为时过早。

重疾险是长期险,只要投保时身体没问题,后期不管身体什么情况都不影响续保。

挺好保虽然类似重疾险,但仍然是医疗险,仍然逃不过续保难的问题。

今年能投保,不意味着明年能续保。

五、挺好保适合谁买?

作为一款创新型产品,有优点、有缺点是很正常的。

任何一款保险产品也不可能同时适用所有人。

目前看来,以下几类人群比较适合投保挺好保:

身体健康不太好的:特别是三高人群,无法购买医疗险和重疾险,挺好保就是不错的选择,真要是得了大病,一次性给付保额还是不错的;

年龄较大的被保险人:鹏哥一直不建议给父母购买重疾险,性价比不高,但父母罹患重疾的概率很高。挺好保上市以后,给父母购买一份挺好保还是不错的,投保宽松、保费便宜,用来替代重疾险挺不错。

另外,对于从事高危职业的人来说,选择挺好保也可以。

1年期挺好保对职业没有限制。

对于挺好保这款产品,鹏哥认为,意义大于实际。

挺好保将医疗险的保障扩展到了重疾险的领域。

未来,如果有更多保险公司愿意在这方面有所尝试,相信健康险市场会有更多值得我们期待的优秀产品。