9

12

想买门诊险?你得知道这个风险

2019-03-07 14:36:52

4点赞

18收藏

3评论

01

今天来跟大家聊聊门诊险;

我在前面的文章中有跟大家专门介绍过门诊险,我一直以来对门诊险的观点也很明确:常规不推荐购买。

但距上次写门诊险有一年多了,相关文章也埋的比较深,又陆陆续续有伙伴在咨询门诊险,今天再来分享一下我的观点。

02

每当看到有伙伴咨询门诊险的时候,我内心是很抗拒的,为什么?

因为我觉得这些伙伴不“懂”我,如果领会了我在公众号一直传达的思想,是不会问门诊险这个问题的;

我一直在最想跟大家传达的是什么?

是一种保险消费观念。

我认为只要保险消费观念对了,具体是选A保险还是B保险,或者说贵一点点,便宜一点点,都不是什么问题;

我想传达的保险消费观念是什么?

小额风险自留,用保险转移无力承担的大额损失风险;

注重保障,购买消费型保障类保险产品;

而门诊险与我提倡的保险消费观念是冲突的。

门诊的医疗费用就是小额风险,大多数情况下,每年也就是花几百块、一千多块钱,这完全是每个家庭都能承担的,完全没必要用保险来保障。

所以说,从保障需求角度讲,我认为买门诊险是没必要的。

03

从保险基本原理上来讲,买门诊险也是没必要的;

这怎么说?

保险的本质是风险损失均摊,收集所有被保人的保费用来补偿那少数几个遭受重大损失的被保人;

这其中内涵的意思是,对于一款保险产品,要保障的损失足够大,参与的人足够多,并且遭受损失的人足够少才有意义。

比如像意外险,交300元的保费能享受100万的保障;

但门诊险并不是这样,它保障的损失非常小,通常保额只有3000-5000元,并且理赔门槛很低,出险的比例特别高。

极端一点的例子,如果一款保险的理赔发生率是100%,或者说交500元保费能享受600元保障,那你说有什么意思,几乎都是每个人在给自己提供保障,根本没有风险损失均摊的作用;

门诊险虽然还没有达到这么极端的程度,但也是差不多的,大约交几百元保费能获得几千元保障,并且还有每日免赔额,每日限额等诸多限制,一年不去门诊10次、8次,5000元保额是根本用不完的。

还有一些伙伴咨询的牙齿保险,比如能保障拔牙的,以及住院分娩相关的保险也是一样的;

只有那些打算拔牙的才会考虑牙齿保险,只有有分娩需求的才会考虑生育保险,那对保险公司来说,开发这样的产品,理赔发生率就非常高了,再加上保险产品的运营销售成本、保险公司的利润等,保费就要跟保额持平了;

所以你会看到,不论是门诊险、牙齿保险,还是生育保险,市场上可选择的产品都非常的少,就是我上面说的原因。

04

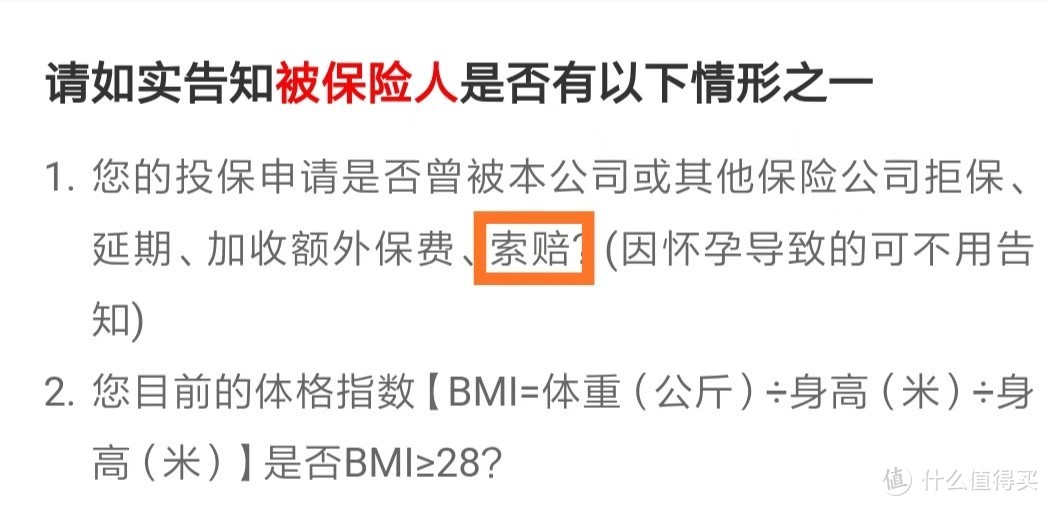

我不推荐买门诊险还有另外一个重要原因,门诊理赔会影响我们后续买其它保险产品。

在保险产品的健康告知询问中,通常都会询问既往是否有在其他公司申请过索赔;

如果你买一份门诊险,因为发烧门诊治疗,申请理赔,赔了300元,然后打算再买保险,你就会无比的纠结:

仅仅是感冒发烧门诊治疗申请理赔的,并且只赔了300元,要不要告知呢?不告知对后续理赔不会有影响吧?...

是不是有些得不偿失?

所以说,如果你一定要买门诊险的话,那建议把重疾险、医疗险、定期寿险、意外险等都买好、买够,不然门诊出险了的话,再想买就不容易了;

05

简单总结;

不论大人、小孩住院,门诊花费大约就是1000元左右的事儿,再多了就可以考虑住院治疗走医保报销了,所以我认为门诊医疗费用是可以个人承担的,没必要买门诊医疗险;

再加之门诊理赔记录难通过其他保险产品健康告知,可能影响我们后续配置保险,有一点点得不偿失,如果你想买门诊险,那记得先把该买的保险都一并买起。

精灵狮

校验提示文案

无不可AAZZ

校验提示文案

无不可AAZZ

校验提示文案

精灵狮

校验提示文案