5

7

保险开门红这个“坑”,劝你不要去踩!

2021-01-05 19:20:59

1点赞

2收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立

大家好,我是多多姐~

新年伊始,各大保险公司都在搞活动,很多小伙伴问多姐,朋友圈火爆的『开门红』产品靠不靠谱?

其实,多姐的同事贝贝哥,早前已经做过一场直播,并解答了大家的很多疑问(原文链接可回看)。

今天多姐就从常见的“年金+万能账户”组合的开门红产品,来为大家详解:到底什么是万能账户?以及这一组合的产品里都有哪些“坑”?

首先,我们要清楚到底什么是保险公司的『开门红』?

简单说就是保险公司为了冲业绩,所展开的一场长时间的营销活动,好比保险公司的“电商节”。一般从年末12月持续到来年的3月,这期间的保费收入能占到来年总保费的50%。

开门红期间主推的产品是快返型年金险。这类产品保费高,且一般是趸交,能够在开门红广告营销期间,快速提高保险公司的保费收入。

除年金险外,部分健康险的核保标准也会适量放宽,但开门红主推的还是年金险。

虽然开门红期间各个年金险产品名称不同,但产品形态是一样的:每年存一笔钱,连续存3到5年,从第5年开始每年返一笔钱,如果投保人不领取,这笔钱会自动存入“万能账户”里生息。

万能账户的预期利息通常有5%-6%,有的账户还可以追加保费。

多姐提醒下,这个收益只是预期,实际情况是很难长期持续的。

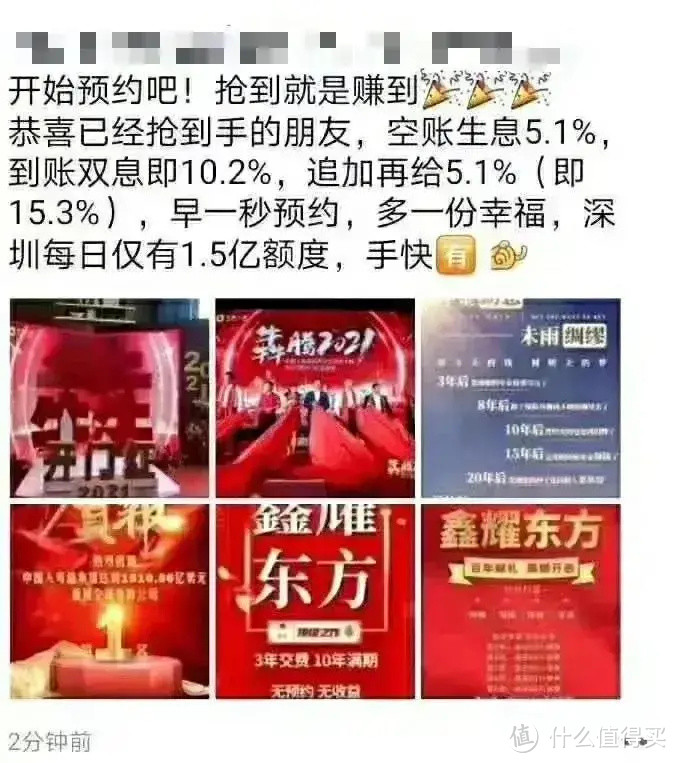

(开门红产品朋友圈宣传图)

(开门红产品朋友圈宣传图)

如上图,各大保险公司推出的XX东方、XX事诚、XX人生,就是常见的开门红产品。无良代理人在宣传时,故意把“年金账户收益+万能账户收益+追加保费收益”叠加,然后误导投保人年金险收益率高达15.3%。实际上这个收益算法完全是错误的。

(多姐吐槽:按照这个算法,估计能把保险公司弄破产了)

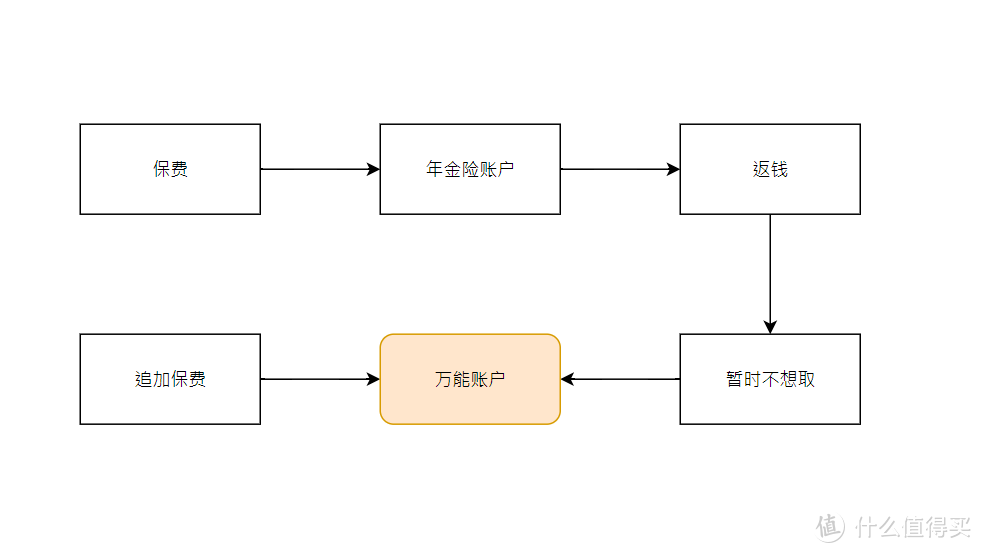

那么多姐就带大家来了解一下年金险运作原理:

(年金险运作原理图)

(年金险运作原理图)

如图,年金产品所交的保费会直接进入年金险账户,一定期限后,年金账户开始返钱,如果暂时不想取,返的那部分钱(生存金)才会进入万能账户生息。

同时,如果觉得这款产品非常好,想追加保费,追加的钱也会进入万能账户。万能账户的收益按照“保底收益+浮动收益”的方式来计算。

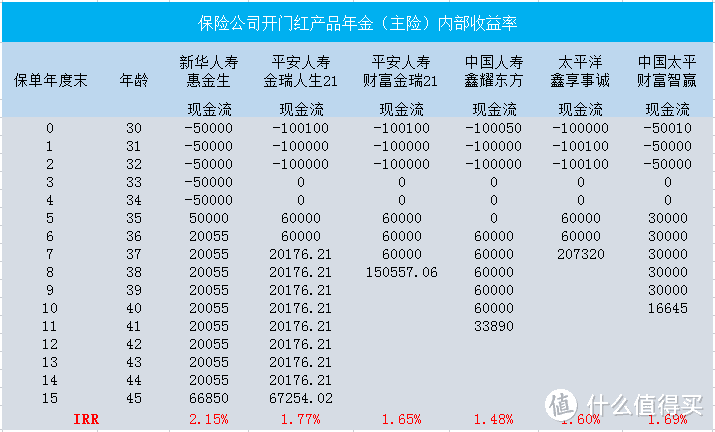

那么,开门红年金险产品的真实收益到底是多少呢?还需要结合具体的产品来分析。

因为开门红快返型年金险分为两个账户:年金账户和万能账户,所以我们看开门红产品的收益率要拆开来看,分别看“快返型年金”和“万能账户”的收益率。

这里需要利用一个计算真实收益率的公式IRR,也叫内部收益率。IRR是年金险的“照妖镜”,和预定利率、保底利率相比,它剔除了支付给保险公司的成本,能够反映一段时间内年金产品的真实收益。

这一点贝贝哥在直播中也提到,我们就以开门红“老五家”的产品为例,计算各家公司的真实收益率。

快返型年金利率:

如图所示,这几家产品的实际收益率都在1.6%-2%之间,最高的新华人寿15年期年金实际收益率只有2.15%,最低的中国人寿是1.48%。

而目前银行1年期的存款利率大概在2%左右,快返年金利率真的不高。

再来看“万能账户”结算利率:

很多业务员经常会说万能账户结算利率能达到5%,而且会按照4.5%的利率来演示年金产品。实际上,这是开门年金险挖的最大的“坑”。

多姐直接说,5%的利率不是没有,而是非常少,按照国寿官网数据分析,30个万能账户2020年10月结算利率平均值为3.7%,占66.7%。

千万不要小看这一点差别,在时间复利的作用下,产生的收益差距可达百万之多。

而且万能账户的利率是浮动的,即使有5%的收益,在未来负利率的趋势下,也是很难长久的。

万能账户中,只有写进保险合同的保底收益是可以相信的,其他的预期利率都是浮云。

而开门红销售员为了推销产品,就使劲吹嘘万能账户的高收益,甚至有的业务员连“年金主险的收益率”和“万能账户的收益率”都没有弄清楚,这样其实很容易误导销售。

也有一些小伙伴比较好奇,保险公司为什么要设置“万能账户”呢?“万能账户”有什么用呢?

其实多姐也比较感兴趣,因为“万能账户”是2018年11月才推出来的,不满5年,也就是说第一批买“年金+万能账户”的投保人,到现在钱还没有进入万能账户呢?

保险公司之所以在2018年就开始推“万能账户”,与市场利率下行的大趋势有很大关系,主要为了帮助客户避免未来的再投资风险——

举个例子,有没有朋友现在的银行理财到期后,想继续将这笔钱拿去投资,但却发现好像没有什么收益高且安全性高的投资品了?以前保本的银行理财利率可能很高,但现在一直跌,甚至已经不保本了。

这个就叫做再投资风险。

那么保险公司推出的万能账户,就是让你随时都可以追加保费。

简单来说就是,我的年金险到期了,也不用担心这笔钱没地方继续做安全的投资,而且还能随时把钱投进去,然后享受一个不错的利率。

所以大家理解为什么万能账户的保底利率最重要了吧?

年金是一种很好的投资工具,比较适合追求稳健投资的客户,但是开门红中的快返型年金产品却不是投资的好产品,噱头大于实际。

在购买年金类保险需要仔细甄别,千万不要被宣传的“高收益”蒙住了眼睛,忘记了选择年金是为将来的某一需求提前攒下一笔可用的钱,比如想给子女存一笔教育金,或者给自己存一笔养老金。

然后在此基础上,看清楚年金的真实收益率(IRR),选择相对合适的产品。尤其要注意万能账户的浮动利率,只有合同上写着的保底利率才是可以相信的。