7

17

重疾险避坑档案 | 朱雀守卫加,大坑2个,小坑5个

2021-10-26 10:41:54

0点赞

0收藏

0评论

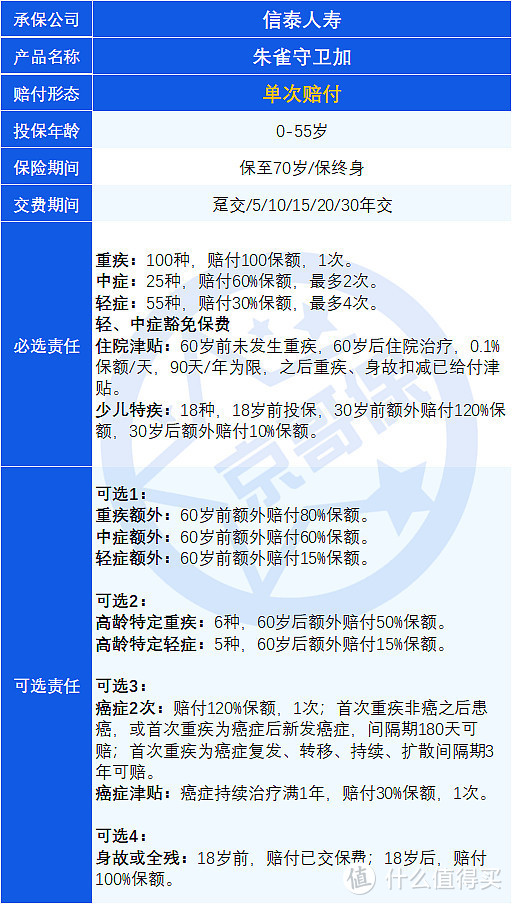

朱雀守卫加是信泰人寿推出的一款单次赔付重疾险,具体产品形态如下:

此产品囊括了很多线下重疾险的小责任,如60岁后的住院津贴、高龄特定疾病,这些责任主要是保险公司为了增加产品卖点而设计,并非考量一款重疾险的核心要素。

不过朱雀守卫加将常见的癌症2次与癌症津贴两项责任合二为一确实算是一点创新,不过这样一来癌症多次的保障成本就大幅提升。

这款产品的主要问题如下:

大坑一、高发重疾定义严格

虽然28种高发重疾都有行业统一规范定义,但是28种以外,也有一些略高发的病种需要关注。

此产品对于严重I型糖尿病并发症视网膜病变要求视力下降到一定程度才可赔付,定义宽松的产品无此项要求,对于有糖尿病家族病史的人,需要重点关注。

大坑二、退保权利受限

产品发生保险金给付后,无法退保,这也使得60岁后的住院津贴责任格外鸡肋,虽然很容易拿了每天几百的住院津贴,但因此导致的无法退保,从而无法领取高额现金价值,大多数产品无此限制。

小坑一、三同条款严格

此产品中症、轻症可多次赔付,但对于因同一疾病原因、同次医疗行为或同次意外事故(简称三同)导致初次确诊多种中症、轻症仅按一种赔付。

定义宽松的产品只要确诊间隔超过180天,即使有三同,也可分别赔付。

由于三同影响较为有限,故设为小坑。

小坑二、轻症隐性分组

此产品对于3种心血管、3种眼部、3种耳部疾病存在隐性分组。

举个例子,3种心血管相关疾病分别为“较轻急性心肌梗死”、“微创冠状动脉介入手术(非开胸手术)”和“激光心肌血运重建”,如果其中1种疾病赔付了轻症,剩下的2种疾病发生了,无法再次赔付。

由于主流重疾险均存在隐性分组情况,故将此问题归类为小坑。

小坑三、高发轻症定义严格

此产品原位癌要求进行了手术治疗才可赔付,定义宽松的产品确诊便可获赔,可以更早拿到保险金。

小坑四、保险公司投诉量过高

此产品的承保公司信泰人寿,2020年四季度全行业万人次投诉量排名10,需要留意。

小坑五、健康告知严格

产品对于被保人既往已经购买过的保额超过50万便不可以投保,不利于部分高收入人群做高重疾保额。

此外,甲状腺/乳腺结节1-2级,产品会除外甲状腺/乳腺癌承保,即发生了甲状腺(乳腺)相关的重疾不赔付,一些核保宽松的产品,可以正常承保。

配置建议

以上便是这款产品的主要问题,在目前的产品中,保至70周岁,仅保障重中轻责任,无60岁前额外,朱雀守卫加价格优势最为明显。

但如果预算不是非常紧张,想要获得更充足的保障,京哥优先推荐保终身不含身故责任的重疾险配置方案,同时最好含60岁前重疾额外赔付,以做高工作期间的保额;若预算充足,可额外附加高发重疾(如癌症、心血管疾病)二次赔付。

在这一方案下,此产品并非首选,建议大家多看看其他产品,再综合权衡如何配置重疾。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。