10

22

干货|一份保险学习指南,8分钟教你省下40%保费

2019-07-19 11:18:45

9点赞

142收藏

5评论

你好,很高兴在学霸说保遇见你~

学霸说保是一家独立第三方保险咨询机构,我们的日常就是给大家传播正确的保险理念,普及基本的保险常识,帮助大家用更少的钱配置到更合适的保险。

为什么会给大家这样一份学习指南呢?

之前和关注我们的朋友交流的时候,发现大多数人对保险其实不甚了解,甚至只是接到个推销电话,一波套路下就懵懵懂懂地买了一份保险,直到很久以后才发现自己似乎买得不对。

经过与数百位朋友的交流和调研,和专家老师们的精心打磨,现在,我们有了这一份最全的学习指南,我们相信它一定可以帮助你在保障自己的路上少走弯路。

任何希望了解的问题,都可以按下方的内容脉络,挑选感兴趣的部分来看哦。

学习指南脉络

第一卷 / 网上保险新事物,靠谱吗?

担心保险公司规模、知名度、线上投保等风险

第二卷 / 听闻这几款卖很火?来测测

市场热销产品优劣点评

第三卷 / 怎么买划算?

1、为自己投保,该买什么保险?

2、买保险,买返还的好还是不返还的好?

3、手上已经有几份保险,不知该退不该退?

第四卷 / 最全保险配置攻略

如何用更少的钱,买到更全面更合适的保障?

保险该买哪家,怎么买?

没听说过的小公司,真的不靠谱?

不同于其他行业,我国保险监管制度优于国际上大多数发达国家,其结果是:只要保险公司合法合规,大小公司都一样。

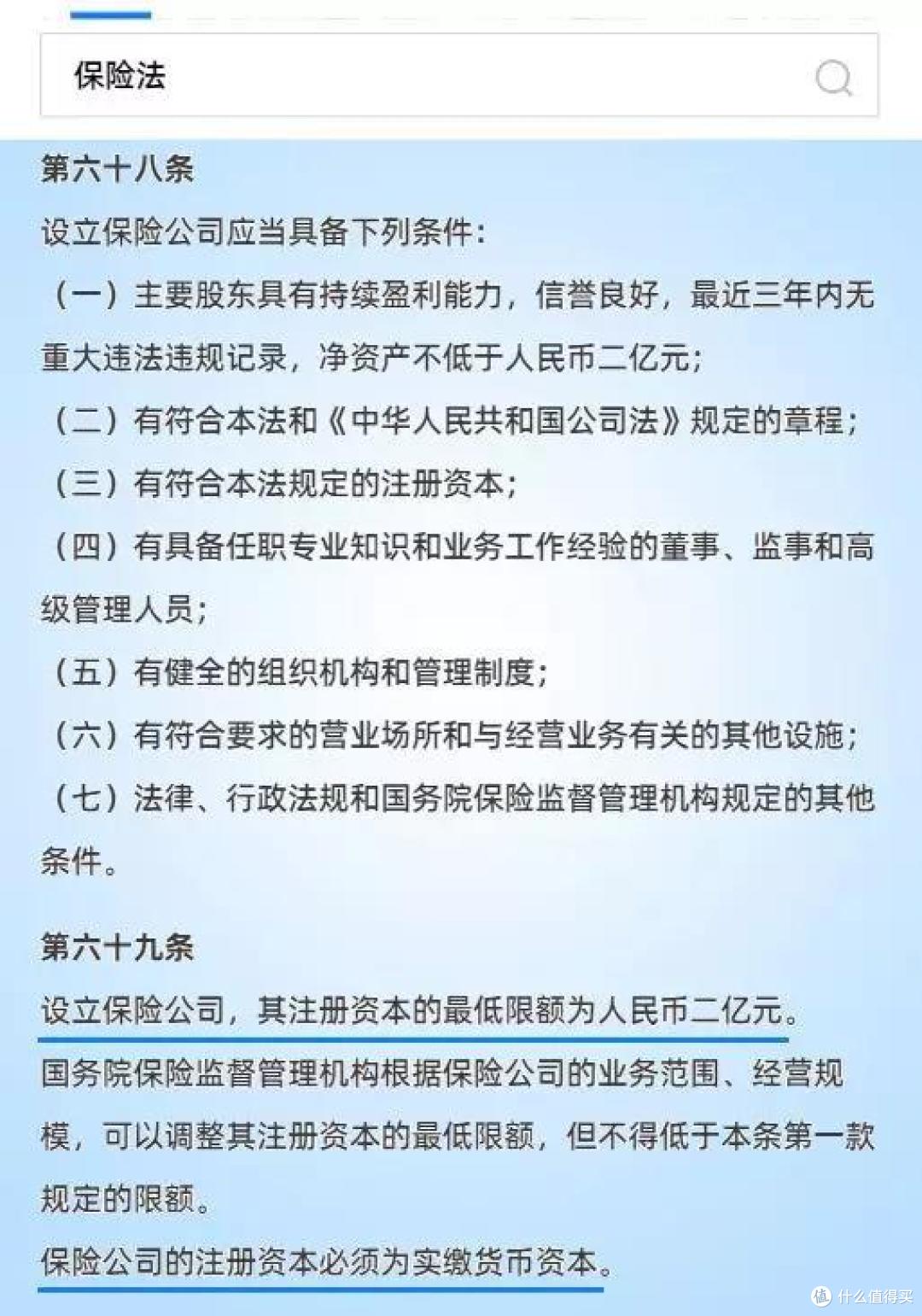

在国内,申请成立一个保险公司,获批的门槛极高。

《保险法》规定,设立保险公司,其注册资本的最低限额为人民币2亿元,而且必须是掏出实打实的现金资产。

申请过程中发现股东资质、经营定位、人员资格、财务状况、申请资料不符合的,都会严重影响审批情况,一路走下来,总体申请成功率仅3~6%。

所以,那些你从没听过的“感觉不靠谱的小公司”,其实背后都有着数以亿元计的人力物力在经营支持。

简单来说,作为消费者,不必过分考虑公司品牌问题。只要保险公司正规可查,有合法经营保险资质,不论是在“大公司”还是在“小公司”买的保险,其法律效力都是一样的。

在网上买保险,没有线下买靠谱?

首先可以明确一点:同一份保险产品,在网上买和在线下买,投保人收到的保险合同都是完全一致的,后续理赔和相关服务也毫无差异。

保险其实也是标准化的产品。跟你要买台手机一样,可以去实体店买,也可以去官方网上商城购买,也可以通过天猫京东苏宁等网上旗舰店买。

只要店铺有相关经营销售许可,就不必担心商品的真伪。

那么,网上销售保险的“店铺”,它的经营许可在哪里可以查呢?

答案是银保监会官网查询系统

此外,所有获准上市的保险产品,同样可在银保监官网实时查到

大公司理赔更快更方便,小公司难放心?

影响理赔速度的主要因素是:报案时间、理赔资料是否齐全、保障内容和出险情况是否吻合。

只要报案早,资料齐,最重要的是出险情况符合合同约定,配合互联网沟通方式,递件和获赔领款都更为方便。

眼下小公司的赔付体验往往比“代理人协助递件”老路子的大公司更快更便捷。

市面上的热销产品,大多都暗藏保险公司的小心机!

听说平安福卖得很火,是不是因为品质好?

平安福一直是平安人寿的拳头产品。以终身寿险+重疾险为主要形态,可附加长期意外险、意外医疗险、保费豁免险等等,属于“大而全”的全家桶产品,看上去涵盖种类多,保障面广。

不过要强调的是,寿险仅适合给有家庭支柱责任的人购买,像为未成年人配置单独的寿险是不合理的。此外,平安福部分保障条款落后于时代,且品牌溢价偏高,几乎每项保障的单价都大大高于市场均价。

如果你对性价比有追求,希望用合适的价格配置最好的保障,那平安福肯定不是第一选择;

如果您笃信知名度,无条件信任品牌,且保险预算高,也怕花费时间了解,那么像平安福这种全家桶式的产品,坑也不算特别大,不失为一个解决方案。

福禄康瑞怎么样?值得购买吗?

福禄康瑞是一款带身故责任的重疾险。病种相对丰富,承诺多次赔付,保障全面。轻症包含50种疾病;常见的8种高发轻症已包括在内;轻症多次赔付不分组,且无间隔期。

不足之处在于它对很多疾病的赔付加了很多附加条件,像合同中有句话是“给付其中一项保险金后,对其它项特定疾病保险责任同时终止”,类似病种分组,使得被保人可能因为一种疾病就导致其它疾病不能获赔。

整体来看,福禄康瑞的保障责任谈不上多好,也不见得坑特别大,总体中规中矩,而且因为属于终身带身故责任的产品,保费会比较高。

更招人烦的是它家时常炒作“三天停售欲购从速”,这么不稳定的产品,还是建议大家慎之又慎,多对比产品再作决定。

不同产品的保障权益可能有差异,但在我们眼里,产品没有绝对的好坏,最重要是“合适”。在往后的公开课中,我们也会针对各款具体产品进行详细的分析,感兴趣的同学可以重点关注。

预算有限,有没有哪种保险必须买?

为自己投保,这两种保险最应该先买

很多人觉得,社保医保是解决一切身体健康问题的良方。

是的,感冒发烧肠胃炎,意外抓咬跌撞伤,针对小病小痛,医保卡确实能报销不少医药费用。

但是社保医保也不是万能保护神,面对重大疾病和意外,动辄数十万元的医疗费用,医保的保障能力极为有限。

要懂得加厚自己的保护垫,应该是在社保医保的基础上,搭配合适的医疗保险和重疾保险,才能让自己得到最充分的保障。

有病治病,没病返钱的产品最划算?

很多人在初接触保险时,都以为保险产品就应该是有病治病无病返本,并坚定地认为这样保障+理财的才是好保险。

返还型保险看上去并不吃亏,投保人的钱似乎“从来没有少过”。

事实上,先不谈数十年后本金大幅贬值的问题,性质偏理财的返还型保险最大的缺点是,消耗保费远高于保障型产品。

同样的保障内容,加了返还功能的保费很可能达到保障型产品的5~7倍以上,严重挤占保险额度的增长空间。

买保险最重要是买保额,在预算有限的情况下,保额的优先级最高。

如果仅仅为了返本,而主动把保额降低,这波操作可谓是“自毁长城”。

手上已经有几份保险,不知该不该退?

一时冲动投了保,交着交着发现保费不低,保障内容却不是想要的,这时是退还是不退好?

退保要损失好几万,不退感觉当前保障太鸡肋,要怎么办?

北京银保监会给出的“四看”建议依然好用:

①看需求——人生不同阶段保险的需求不同,我们应当根据自身的家庭情况和所处的人生阶段,选购合适的产品,不需要一步到位,可以分批配置;

②看产品——不同的保险产品,其风险保障、储蓄或投资功能侧重不同。

③看收入——保费支出在年收入的10~20%之间为宜,不同产品可以此选择合适的缴费期。

④看条款——仔细阅读合同条款,尤其是保险产品的保障范围和免责条款,充分了解保险的风险保障功能。其实,很多东西都是隐藏在这些细节之中。

教你用更少的钱,买到更全面更合适的保障!

成年人给自己投保,怎么买合适?

很多人投保有误区,总想着先给家里老人和孩子买。

其实,最重要的是自己!试想一下,一旦自己身体出现问题,家庭收入将骤减甚至停滞,那么孩子未来教育、父母老年生活以及各种债务贷款如何承担?

所以正确购买保险的顺序应该是:先成人后老幼,且家庭经济支柱最优先!

投保险种的优先顺序如下:

1)重疾险:储蓄型保险为佳,即终身保障,重疾+轻症保障齐全,并包含身故责任;重疾险的作用主要是患病后有一笔灵活使用的流动资金,不论是治病所需、误工补偿、院后护理,都能覆盖到。

2)寿险:优先给家庭经济支柱配置定期寿险,保障期限至家庭支柱责任结束(如贷款还清、子女参加工作)为宜,保额与房车贷+家庭债务+扶养老幼所需相当。

3)百万医疗险:优选升级快的热销产品,因为盘子大,不易停售,而且附加权益提升快。针对在院的大额医疗开支(如手术、特效药等),医疗险能够很好地覆盖,使得被保人能以较低的支出完成院内治疗。

4)意外险:优选保障伤残、有医疗额度的产品,保额50~100万起为佳。意外险不挑健康状况,只挑职业,所以看着性价比高的产品一年一买,甚至一年一换,都完全没问题。

孩子的保险怎么买?

金科玉律第一条:先买上医保。医保虽然保障水平不高,但保障面广,总体来说算是国家福利,有比没有好很多。

1)重疾险+百万医疗:重疾险注意儿童高发疾病是否包含齐全。优选终身保障,也可定期+终身配合配置。百万医疗主要用于儿童群体高发的手足口病和白血病等重大疾病医疗费用报销。

2)意外险:儿童缺乏足够的自控能力,安全意识弱,意外风险高,所以有医疗额度责任和伤残责任的意外险就很棒。

3)普通万元医疗险:报销型产品,保额一般在一万级别,应对儿童小病小痛、新生儿各种不适入院较为实用。

4)教育金:完善前面所有的保障后,预算仍有富余的,可以为孩子未来的教育、婚嫁支出作投资理财考虑。

父母年老体弱,还能买保险吗?

还是那一句——首先医保不能断。

对于大部分老年人来说,投保除了年龄限制、保费倒挂等因素,更主要的阻力来自于自身健康状况变差。

比如单单“三高”一项,就让很多中年老人无法通过重疾险和百万医疗险的核保环节。

这时候就只能退而求其次地选择“不限三高”“不限糖尿病”的防癌险和防癌医疗险。

个别身体条件优秀的老人家,也可以有针对性地考虑各种慢性病专项保险产品,更经济实用。

总体而言,保险还是年轻买的好。

读到这里的你,相信对保障型保险已经有基本的了解,也发现了很多以前可能完全没意识到的问题。

现在最重要的,还是先树立正确的保险观念,了解自己和家人的真正需求之后,再去挑选匹配的产品,而不是人云亦云,轻信宣传,跟风购买。

janicedu

校验提示文案

janicedu

友邦全佑倍呵护2019(全佑一生)

百年--大黄蜂2号

目前想选择这3个少儿险种 给 0岁女儿 和 3岁儿子买

但刚刚又看了

康惠保旗舰版 和 星悦 想知道这两个怎么样呢 和上三个一起比较 适合给小孩子买么?

女孩购买星悦会比较划算,男孩购买康惠保旗舰版则比较便宜

如果想要癌症多次赔付,加一款中荷惠加保

康乐一生C款有“双豁免”功能,适合父母给孩子买,夫妻给对方买。若一方不幸生病,两张保单后续保费都不用交了

校验提示文案

野马川镇

校验提示文案

野马川镇

校验提示文案

janicedu

校验提示文案

janicedu

友邦全佑倍呵护2019(全佑一生)

百年--大黄蜂2号

目前想选择这3个少儿险种 给 0岁女儿 和 3岁儿子买

但刚刚又看了

康惠保旗舰版 和 星悦 想知道这两个怎么样呢 和上三个一起比较 适合给小孩子买么?

女孩购买星悦会比较划算,男孩购买康惠保旗舰版则比较便宜

如果想要癌症多次赔付,加一款中荷惠加保

康乐一生C款有“双豁免”功能,适合父母给孩子买,夫妻给对方买。若一方不幸生病,两张保单后续保费都不用交了

校验提示文案