614

104

一眼看透重疾险的坑!建议收藏

2020-08-14 20:25:50

0点赞

0收藏

0评论

一看保险深似海,一看重疾险目瞪心骇,是很多朋友想了解重疾险时的真实写照。

多少人因为重疾险太复杂,在投保门前踌躇。

又有多少人因为买了巨坑的重疾险,白瞎了一笔钱。

还有一些人因为看了这篇文章,完美避坑选到合适的重疾险。(谦虚.jpg)

咳咳,不扯了不扯了,回到正题,学姐今天就来深挖一下重疾险的坑!

重大疾病保得多

保得多也算坑?学姐是不是脑子不灵光了啊。

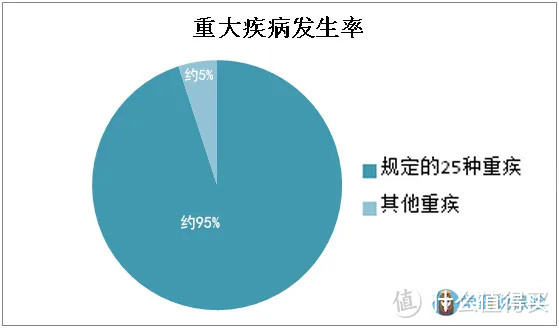

请留步!听我给你一一道来。众所周知,重大疾病是规定了高发的25种必须要保(新规后是28种),这里有一个表:

可见,这25种已经占到了重疾发生率的95%左右,其他疾病加起来也不过是5%。

为什么我会说保得多是个坑呢?因为有些重疾险添加几十种发病率很低很低的疾病,例如肌无力,它的发病率约十万分之一,增加后让保单看起来保障充足了很多,以此为借口把保费提了又提!聪明的你懂我意思了吧。

高发中轻症缺失

前面说了保得多的,这里来讲讲保得少的。

首先说轻症,如今大部分重疾险都有轻症保障了,但是总有那么几个抖机灵的,偷摸减去几款高发轻症,比如X康保的轻症保障有50种,却缺少了高发的轻微脑中风,这些细节真的很容易被忽略。

学姐整理了一个表给大家对照:

再说中症,中症本来就是2019年上半年才开始有的概念,重点要看在此之后的重疾险有没有涵盖中症和保不保障高发中症。

高发中轻症的缺失会降低赔付率,对消费者不利。

保障N赔一

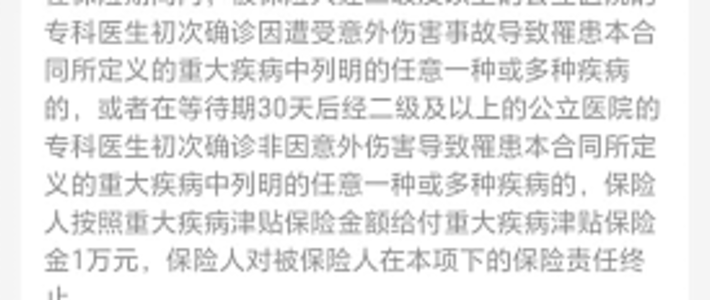

前面说的缺失有时候想想就算了,怪就怪自己没看清楚吧,没想到还有更加阴险的“N赔一”!是怎么规定的呢?比如X邦某产品的给付限制:

“N赔一”也就是赔了N种中的一种疾病后,另外几种就不赔了,也就是说保障的种类在减少,这是“减量不减价”啊。

造成这种规定的原因之一是,保险公司为了竞争在保障上“浑水摸鱼”, 同种类型疾病轻症或同一原因导致的疾病分拆成多个,看起来数量多了,但在赔付时又只赔一个。

感觉被套路了有没有?

捆绑销售

有些重疾险为了带动其他险种销售,真的有点没皮没脸了。例如重疾险捆绑一个毫无竞争力的意外险,又或者是一些保险说是重疾险,实际上主险是寿险,附加了个重疾险。

比如平X福2019,这款产品集重疾险、终身寿险、长期意外险、住院医疗等于一身,是保障全面吗?想多了!只是为了打包卖出去,把价格提起来而已,而且这里面捆绑的产品性价比都不是很高。

刚接触保险不久的人可能发现不了自己在看的产品有没有捆绑销售,要避开这个坑还是建议找专业的人帮忙分析。

多次赔付分组不合理

重疾险有重疾、轻症、中症的多次赔付,有些优秀的重疾险直接不分组,这肯定是最好的,但有些不仅分组,还把高发疾病分在同一组,真的有点让人抓狂。

就拿重疾多次赔付的XX人生2019来举例,它的分组是这样的:

重疾3次赔付分3组,它不仅没有把及其高发的恶性肿瘤单独分一组,还把恶性肿瘤跟其他2种高发的重症分在一组,只要赔付了一种重疾,同组的其他疾病就不能再赔了,这样分组大大降低了二次赔付的概率。

重疾多次赔付最好是恶性肿瘤单独一组,而其他高发疾病越分散越好。中轻症多次赔付是以不分组,无间隔期为最好。

赔付标准不合理

有这样一个案例:

2009年陕西魏先生购买了一份重疾险,2013年确诊冠心病并且做了动脉支架植入术,魏先生所患的冠心病是在这25种必保重疾内的,但是术后魏先生申请理赔被拒绝,后来魏先生将保险公司告上法庭,结果判决还是不予理赔。

怎么回事?

原来魏先生做的支架植入手术是微创手术,《重大疾病保险的疾病定义适用规范》中规定,治疗严重冠心病,手术需要是开胸的冠状动脉搭桥术,才符合重疾理赔标准。

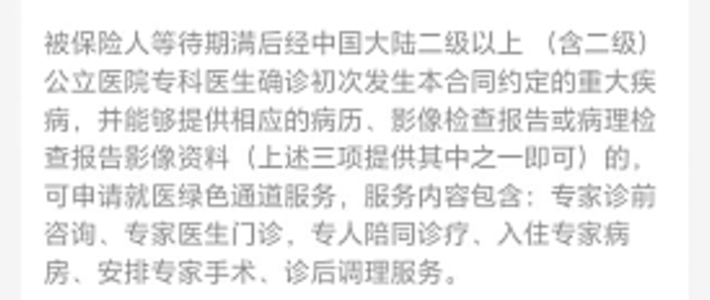

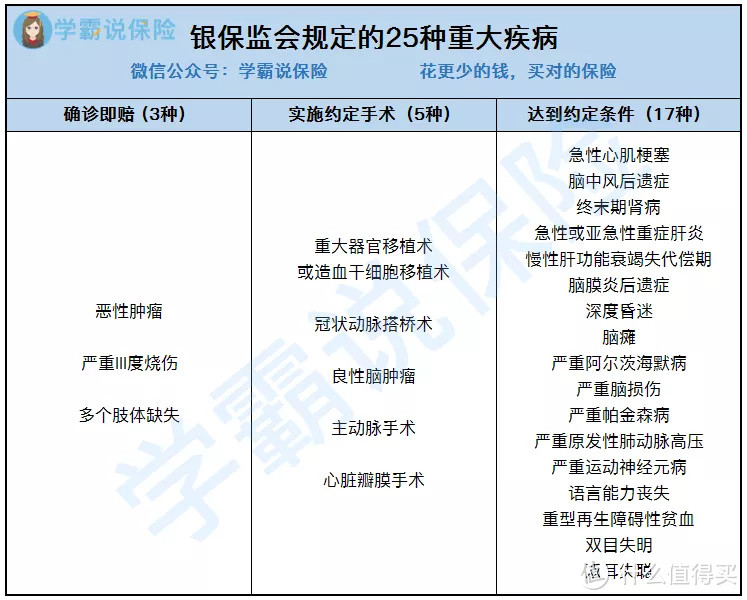

这25种重疾有明确分类,其中3种一旦确诊即理赔,5种当采取某种治疗手段后才理赔,17种需要达到特定状态后才理赔。

具体分类学姐整理了一下:

这三类是什么意思呢?

1、确诊给付

只要确诊了保障的疾病,就可以获得赔付,比较典型的是恶性肿瘤。

2、实施了某种治疗手段后赔付

不是确诊了就可以赔,要进行了某种特定的治疗手术之后,才会获得理赔。像前面提到的案例,魏先生患的严重冠心病就是做了开胸的冠状动脉搭桥术才会赔付。

3、达到某种状态后赔付

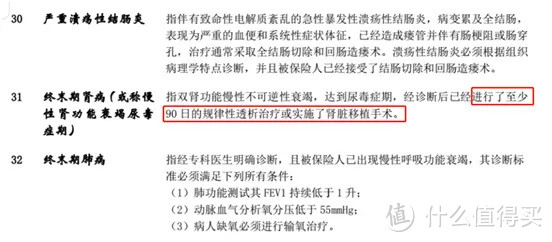

对于某些疾病,要达到某种特定疾病状态、程度,保险公司才予以理赔。

例如某产品的终末期肾病:

这些都会写在重疾险条款的疾病定义里,要多留个心眼。

返还型重疾有可能不返还

有一些重疾险标榜着“有病赔钱,无病返还”,但是有些却有返还年龄设定,比如设定了80岁,如果在80岁前出险,获得重疾险理赔后就不再返还了。

本身返还型重疾险就比消费型贵很多,结果一出险功能就和消费型一样,这是闹哪出?

还不如直接买份消费型重疾险,多出来那部分钱拿去稳健理财,比如投入预定利率4.025%的年金险,到期领到的钱比返还的钱还要多,而且无论重疾责任是否出过险,年金险的钱都是保证领到手的。

共用保额

共用保额一般是重疾和轻症共用保额。

例如保额是50万元,被保险人被确诊为轻症的时候获得了10万元的赔付,那么当后续被保险人被确诊为重疾的时候,就只能获得40万元的赔付了。

这个一定要看清楚,否则大把大把的保费可能只是保了个寂寞。

以上就是学姐整理的重疾险的坑,内容有点长,请再给点耐心听我说完!

在写这个文章之前,会有一点点担心部分朋友因为这些内容对重疾险失去信心。其实,优秀重疾险还是很多的,这篇文章本意是让大家更了解哪些点容易有坑,从而避开这些坑买到性价比高的重疾险。

买保险不简单,一定多看多学或者找专业人士帮忙分析!

写在最后

学霸说保险,为您着想的保险分析专家。

我们可以提供:产品测评、投保指南、保险规划、理赔咨询。

任何保险问题,连线我们,让你不用愁!

资料来源:学霸说保官网