312

127

北斗一下 篇三十七:短命的41天,“相互保”降级为“相互宝”,要不要退出?

2018-11-29 19:30:00

11点赞

39收藏

20评论

“相互保”,10月16日上线至今天,只有41天。

曾经出自正牌保险公司,受中国银保监会监管,参与的用户可以得到切实法律保护的“互助型”保险产品——相互保,在今天正式对外宣布“降级”。我之所以称之为降级,后面听我分解。

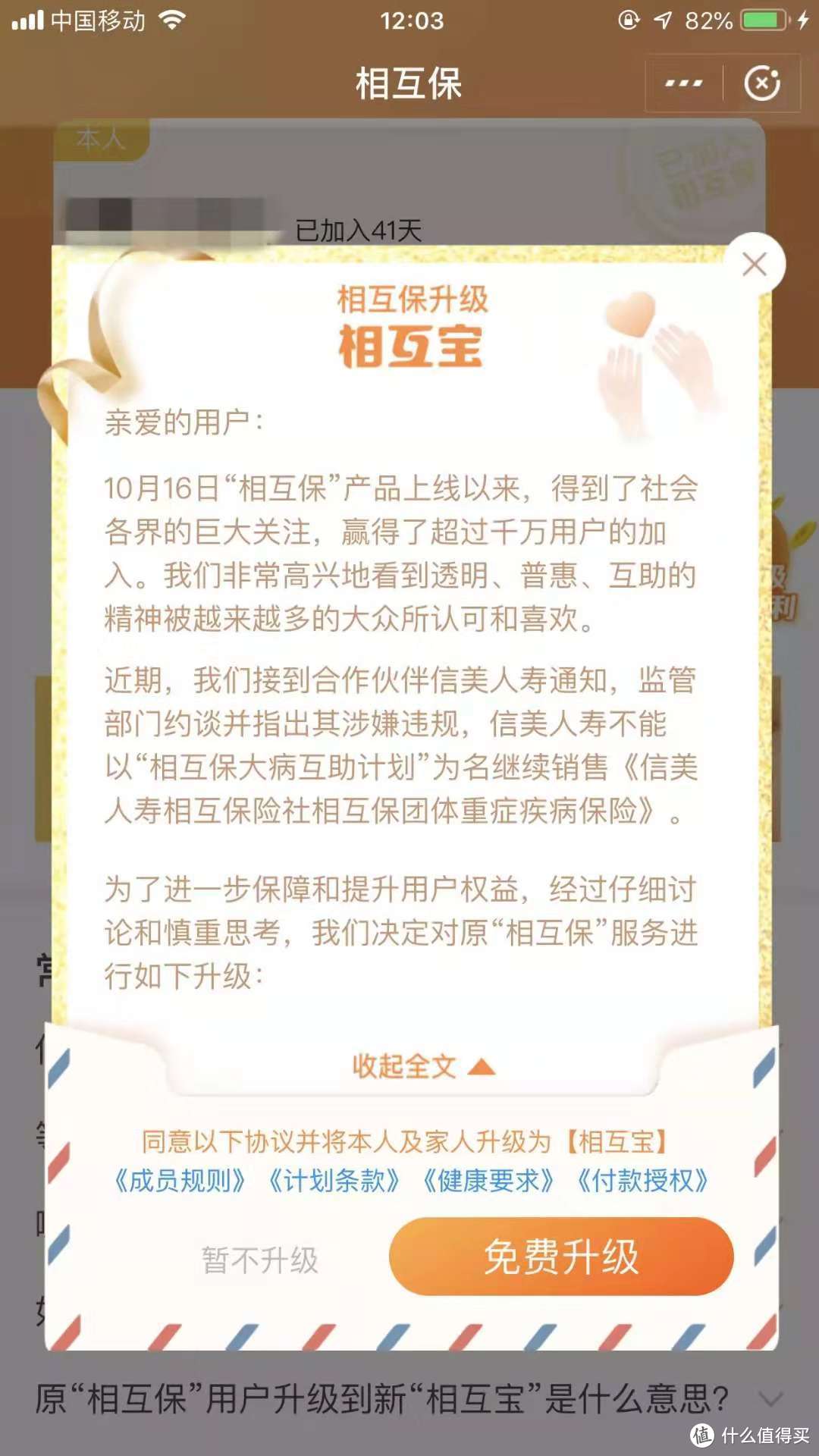

“降级”后的产品叫“相互宝”,其运维机构变更为“蚂蚁会员(北京)网络技术服务有限公司”,不再是持保险牌照机构“信美相互保险”。

升级后,会员权益与之前基本没变化,同时“蚂蚁金服”作为组织方也提出一些简单的补偿措施,比如“免掉2019年1月31日前的分摊费用”等,这些都无关紧要。

关键是其走的是大多数互助组织的老路子,与我们听过的“水滴互助”、“e互助”等产品别无二样,彻头彻尾的变成了一个网络互助产品。

不管其背后运维的机构是蚂蚁金服还是什么其它组织,网络互助产品永远无法与刚性兑付的保险产品同日而语。

虽然我并不排斥网络互助产品,北斗哥自己也是参与者,但我同样想跟大家特别强调的是:互助产品绝对不能替代保险成为你的长期保障

网络互助产品是什么?

——以互联网为主要渠道,以互助计划等名义向公众收取费用、招募会员。如果会员发生约定的意外事故、重大疾病等风险事件,再向会员分摊或募集互助金。

大家耳熟能详的有“水滴互助、e互助、轻松筹、跨客联盟”等等都是这样的机构,虽然可能你看到他们宣传的产品跟“保险”极其类似,但是“网络互助”产品与“保险”产品有着本质的区别。

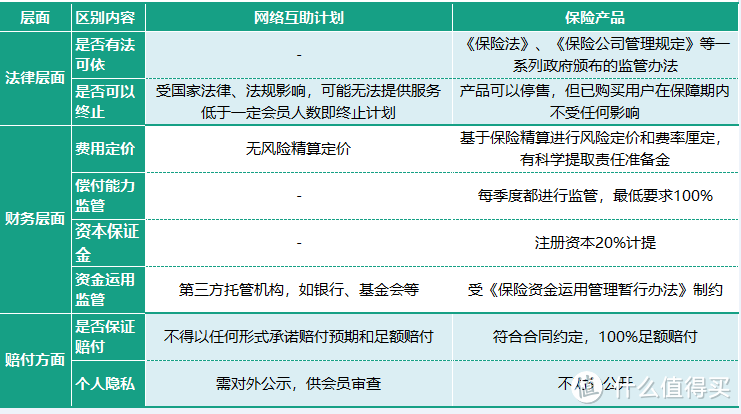

网络互助产品与保险产品的区别

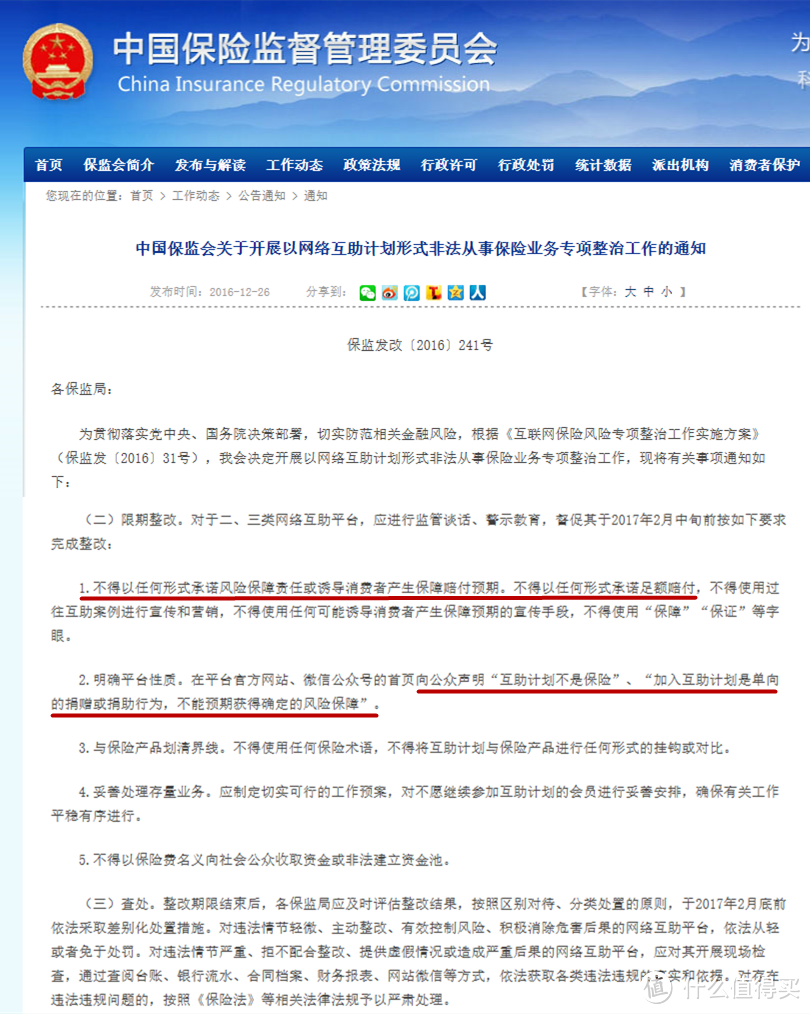

其实,这都是老生常谈的话题了。从2015年开始一直2016年底,中国保监会就连续发出通知和公告,提示网络互助计划存在的风险:

同时也对网络互助平台进行整顿,并且在《中国保监会关于开展以网络互助计划形式非法从事保险业务专项整治工作的通知》中明确其与保险的关系:

《通知》中指出,网络互助计划:

①不得以任何形式承诺风险保障责任或诱导消费者产生保障赔付预期,不得以任何形式承诺足额赔付,不得使用“保障”、“保证”等字眼;

②必须向公众明确声明“互助计划不是保险”,是单向捐赠或捐助行为,不能预期获得确定的风险保障;

③必须与保险产品划清界线,不得与任何保险产品挂钩和对比。

总结起来,两者的区别如图所示:

从图中就可以明显看出,保险是100%保证的,是“刚性兑付”。而网络互助产品,不论是从法律层面还是财务层面,都没有办法从根本上给参与的会员提供扎扎实实的保证保障。

一个给予他人保障的产品,自身却都无法保障,又谈何“保障”呢?

打个比方,这就如同你买了一沓咖啡兑换券,商家告诉你,只要我还在,你就可以用这个券喝咖啡,但是我并不保证我会一直在。所以,你可以花钱买,但未来却不一定能兑换的了咖啡。

而曾经的“相互保”就是在41天之后“升级”成了这个,所以,你能说这是“升级”吗?从风险保障的角度来说,这就是一次“降级”。

有的朋友一定会说,哪有你说的这么邪乎?

其实北斗哥没有任何添油加醋,只是更严肃认真的说了这个事情。因为“不以为然”和“侥幸”依然是最普遍的心理。

大家可以在百度里搜索“互助组织倒闭”,就可以看到大量新闻:

慧择旗下的“蒲公英互助”,推出40天就停止服务;“91金融投资的人人互助、区块链技术应用的八方互助、宣称最大的女性互助社群她互助、同心互助、齐心互助、全民保镖、比邻互助”......这些都是创新道路上的“万骨枯”。

到底要不要退出?

对于网络互助也好,或者过去的“相互保”也罢,我的态度一直都是不排斥,可以参与,但绝对不能代替保险的保障地位。不论今天北斗哥是否在保险行业,我都会这样说。

要知道,风险不是一个可预见的当期事物,它看不见摸不着,什么时候降临,完全不可预知。所以必须用一个时时刻刻都是100%确定的“盾牌”来抵挡这种未知,而只有历经百年沧桑而又与时俱进的现代“保险”产品才可以真正的做到这一点。

千万不要出现这样的情况:本身想买50万重疾险,一看有个“xx互助计划”可以在大病时获得30万资助,结果就买了20万重疾险+参与互助计划。这就是图一时便宜,将自己的命运押注在他人的手里,而不是自己掌握。非常不可取。

对于保险和“网络互助”,我自己的做法就是:在给自己和家人购买足额的保险情况下,适当参与其它互助计划。如果真遇到风险时,有它,则锦上添花,没它,也若无其事。

至于“相互保”为何落得此命运,这里不再畅谈。创新就是做别人没做过的事情,但凡是创新,都必须要承担风险。

至于消费者,永远都希望以更小的成本获得更高的保障和更好的服务,“相互保”这么一折腾,一定给行业带来了不少启示和反思,也希望更多的保险人能回归保障初心,为百姓提供更多的好产品和好服务。

希望今儿关于“相互保”的内容能给参与的人带来帮助,也欢迎分享给身边的朋友,让更多人了解。

感谢阅读。

相关阅读:

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

天苍苍8216

校验提示文案

我是大猩猩

校验提示文案

白背心

校验提示文案

乐滋滋羊毛

校验提示文案

白背心

校验提示文案

上树的鱼1

校验提示文案

苍月炎

校验提示文案

mrzhou

校验提示文案

mrzhou

校验提示文案

season119

校验提示文案

乐滋滋羊毛

校验提示文案

我是大猩猩

校验提示文案

season119

校验提示文案

白背心

校验提示文案

白背心

校验提示文案

mrzhou

校验提示文案

mrzhou

校验提示文案

苍月炎

校验提示文案

上树的鱼1

校验提示文案

天苍苍8216

校验提示文案