47

72

保险Q&A—受益人那些事儿(一)

2019-01-16 16:55:11

1点赞

16收藏

2评论

昨天,一个顾客问了我这样一个问题:

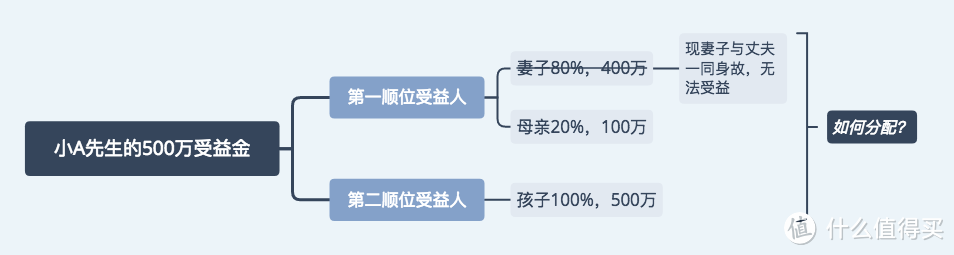

小A为自己买了一份寿险,合同中约定若小A身故,保险公司赔付500万。然后小A指定第一顺位受益人为妻子受益比例80%也就是400万,母亲20%也就是100万。指定第二顺位受益人为孩子受益比例100%,也就是如果不幸母亲和妻子都不在了,500万理赔金全部给小孩。

那要是小A和妻子在一次交通事故中同时身故,这笔赔偿金怎么分?

这个问题很好。因为大家平时只知道有身故责任的保险尽量不要写法定受益人,要写指定受益人,但是又没有仔细了解指定受益人具体怎么指定。

那么今天我就和大家聊聊受益人的那些事儿,看看法定受益人和指定受益人到底有什么区别。

什么是受益人

《保险法》第二十一条规定:受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人,投保人、被保险人均可以为受益人。

受益人是人身合同的关系人,也是人身合同履行后的最终利益获得者。也就是说保险理赔时,最后拿到钱的就是“受益人”。

根据保险金获取的条件来划分,受益人又可以分为“生存受益人”和“身故受益人”。生存受益人一般是被保险人本人,身故受益人可以由被保险人或投保人指定。

说白了,保险合同就是当被保险人触发某些约定条件后,保险公司进行理赔,根据不同情况这个钱可以赔给被保险人自己也可以赔给其他人。

举个例子:我为妈妈投保了一份养老年金,约定妈妈70岁以后每年可领取10万元,一直领到100岁。若中途妈妈离世,那未领完的养老金归我所有。在这个例子中我妈就是生存受益人,而我就是身故受益人。

大家一直强调的受益人,大部分是指身故受益人。从法律角度来讲,身故受益人又可以分为法定受益人和指定受益人两大类。如果在投保时候没有填写受益人,那么自动默认为法定受益人。

法定受益人

那么默认的法定受益人是怎么定的呢?

第四十二条被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一)没有指定受益人,或者受益人指定不明无法确定的;

(二)受益人先于被保险人死亡,没有其他受益人的;

(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

在《保险法司法解释三》出台之前,对这个法定受益人的普遍看法是:受益人法定视为“未指定”,理赔金属于遗产,按照《继承法》进行遗产继承分配。继承顺序如下图:

而2015年出台的《保险法司法解释三》明确了法定受益人视为“指定”了受益人,只是指定的是“法定受益人”。

第九条投保人指定受益人未经被保险人同意的,人民法院应认定指定行为无效。

当事人对保险合同约定的受益人存在争议,除投保人、被保险人在保险合同之外另有约定外,按照以下情形分别处理:

(一)受益人约定为“法定”或者“法定继承人”的,以继承法规定的法定继承人为受益人;

你可能想问,不都是按照《继承法》的顺序来吗,“未指定”和“指定了法定受益人”到底有什么区别?

这区别大着呢,司法解释三的这条规定让理赔金不再是遗产,而是具备了“受益金”的属性。

表面上看两者都是按照《继承法》来分配的,但性质却不同。“指定了法定受益人”此处的受益人享有的是受益权,而非继承权。《继承法》在此处的作用是用于确定受益人的名单,而非用于继承遗产。保险合同项下的保险金不属于被保险遗产,而是直接属于受益人的个人财产。因而也就不会发生用于清偿被保险人生前的债务及纳税问题。

简单粗暴地理解就是:2015年12月1日后,受益人为法定的,视为指定了受益人,受益顺序按照继承法规定的来,赔偿金无需偿还被保险人的债务以及缴税。

举个例子:小A今年40岁,父母健在,家庭幸福,有一个10岁的女儿,且负债100万。去年年初小A给自己买了一份500万保额的寿险,在投保时候未填写受益人。今年10月份,小A疾病突发身故,那么这500万的分配方式就是爸爸,妈妈,老婆,孩子各125万,无需先扣除100万的债务。关于老婆收到受益金后要不要偿还老公的债务,这就属于婚姻法的范畴了。

指定受益人

如何指定受益人?

关于指定受益人,《保险法》第三十九、四十条有规定,总结一下有这样几个重点:

1)人身保险的受益人由被保险人或者投保人指定。

2)投保人指定受益人时须经被保险人同意。

3)被保险人为无民事行为能力人或者限制民事行为能力人的(如未成年人),可以由其监护人指定受益人。

4)被保险人或者投保人可以指定一人或者数人为受益人。

5)受益人为数人的,被保险人或者投保人可以确定受益顺序和受益份额;未确定受益份额的,受益人按照相等份额享有受益权。

实际上保险法只规定了谁“有权利”指定受益人,但是没有说谁可以做受益人。所以,按照上述规定,理论上来说只要被保险人愿意,可以指定“任何人”为受益人。不过受中国传统文化和社会道德风险的影响,中国大部分保险公司都要求受益人为被保险人直系亲属,即配偶,父母,孩子。

当然也存在不走寻常路的公司,为了避免做广告,我这里就不挂公司的名字了。但是请思考一个问题:你为什么要指定一个和你没有亲属关系的人做受益人呢?

受益人怎么指定

受益人指定有两个关键点:受益顺序和受益份额。

受益顺序:

所谓受益顺序,即使指受益人在保险事故发生后获得理赔金给付的先后顺序。投保人或被保险人可以指定第一顺位受益人,并同时指定第二顺位受益人。当第一顺位受益人无法受益后,无需更改保险合同,第二顺位受益人自动取得请求保险金的权利。投保人和被保险人可以设置两个以上的受益顺序。

受益份额:

指受益人在保险事故发生后获得保险金的具体数额。若没有确定具体份额,就按照同等份额分配。

实际设置中主要有以下两种方式:

一:指定一人或多人为第一顺位受益人,保险事故发生后,第一顺位的多个(一个)受益人同时获得理赔金,份额之和为100%。

例如:小A买了一份500万的定期寿险,且指定了上述表格中的受益人和受益比例。之后小A在一次交通意外中不幸身故,那小A的父亲和母亲分别可领到150万的理赔金,妻子领取200万。

二:指定了多个受益人,但受益顺位不同。在保险事故发生后由第一顺序继承人继承,第二顺序继承人不继承。在第一顺序继承人不可继承的情况下,由第二顺序继承人继承。

上述例子中若小A指定的是上图的受益比例和顺序,那500万的理赔金都归妻子所有。

但若小A的妻子和小A在同一辆车上,发生交通意外时一起身故。这种情况就属于第一顺位继承人无法受益,那理赔金的分配为父亲和母亲各250万。

受益人可以更改吗

可以通过保全更改来变更受益人,流程简单,且不需要任何费用。据了解大部分公司需要如下材料:

1)保全申请书(被保险人亲笔签字同意)

2)被保险人身份证

3)受益人的有效身份证件原件

4)被保险人与受益人的关系证明(如户口本)

保险公司收到书面通知后,会在保险单或保险凭证上批注或者附贴批单。每家保险公司的操作流程有点不太一样,具体可拨打保险公司的客服热线咨询。如果你有经纪人,那么这件事情你也可以委托经纪人帮你处理。

从理论上来说,受益人分配方式我都已经说清楚了。当然现实中还存在各种更复杂的情况,我选择下一篇再写。

回到题目开头的那个问题,小A买了500万保额寿险,指定了第一顺位受益人,妻子400万,母亲100万。第二顺位受益人为孩子500万。如果在一次车祸中小A和妻子同时身故,那怎么分配保额?

答案就是500万都归母亲。

以上内容清楚了吗?什么,还不清楚?那留言,我给你开小灶。

暗影贤者

校验提示文案

笑笑走天涯

校验提示文案

笑笑走天涯

校验提示文案

暗影贤者

校验提示文案