232

134

基金定投实盘第 18 期,2021 年 1 月分析与买入

2021-01-11 21:06:02

77点赞

773收藏

56评论

创作立场声明:仅代表个人观点,据此操作买卖,盈亏自负。

2021年1月买卖

*100万买入,即10年后期望拥有的资产数量。

100万版本买入:

医药 100(001550):450元

中概互联(006327):450元

中证银行(240019): 900元

工银双利债券 A(485111):1200元+683元(注:1200元为本期买入剩余,683元为本期卖出所得,683 元须等卖出到账后手动再次买入)

100万版本卖出:

中证白酒(161725):176元(持仓30%)

中证消费(000248):170元(持仓 20%)

纳斯达克100(270042):151元(持仓10%)

标普 500(050025):186 元(持仓 10%)

合计:

本期投入金额:3000元

本期卖出金额:683元(注:本期卖出金额,需要先回到现金宝中,再买入485111,不另行通知。)

交易截图:

定投规则

1)定投平台:推荐且慢、蛋卷基金,组合可一键跟投。

2)定投时间:每月9日晚20:31发文,10日15时前买入(如遇节假日,顺延为下一个交易日15 时前买入即可)。

3)每月资金:实盘以100万为示例,每月投入金额3000元。如果标的当前高估,没有好的买入机会,则会配置债券类基金产品,当标的高估到有泡沫时会卖出。

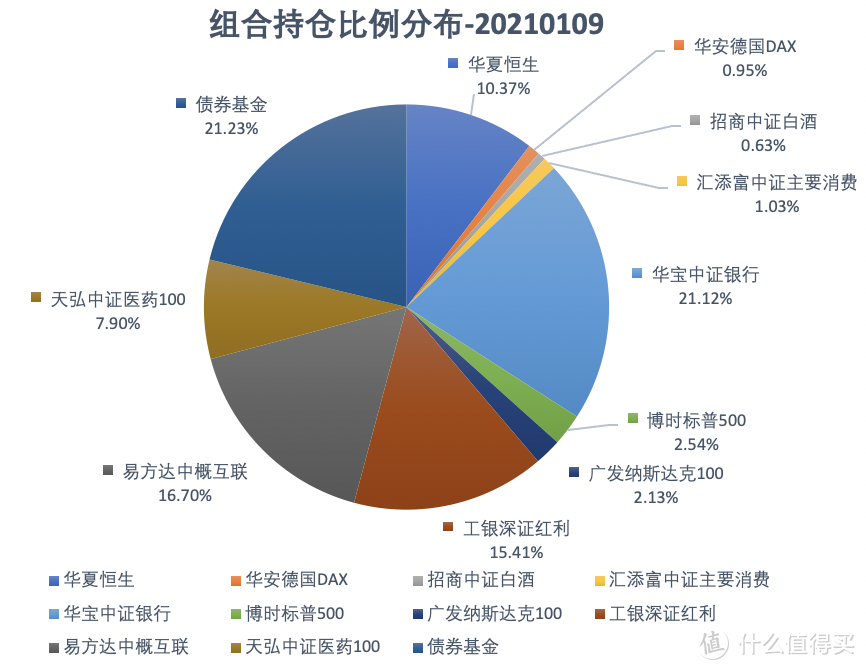

本期买入后组合持仓分布:

买入逻辑和分析

1. 中证消费、中证白酒

卖出消费、白酒各20%仓位

因为消费、白酒买得少,从 7 月以来开始减仓白酒,根据盈利+持仓和成本来推算,相当于拿到了中证白酒指数的 16803 点位,目前来看卖出节奏还是可以的。鉴于消费中的白酒占比较高,尽管消费距离卖出标准还有小小的一点距离,但本月还是启动卖出,首次卖出20%。

白酒已有加速赶顶的趋势,在刚刚过去的 12 月,中证白酒指数单月上涨了 26.85%。老大哥贵州茅台自去年 7 月以来横盘震荡了四五个月后,也于上个月有效突破了平台位置,不能光看小弟们冲,自己也是不甘示弱啊。

目前贵州茅台 2.62 万亿市值,排两市第一;五粮液市值本周短暂超过建行,一度升到两市第四,目前仍为第五,市值 1.23 万亿。

中证白酒现在的估值已经来到了 64.45 倍,茅台接近 60 倍,五粮液 64 倍。拉开贵州茅台自上市以来的估值数据,上一次达到这个估值水平是 2006 年底到 2008 年 4 月期间,最高摸到过 100 倍。换句话说,自从上一次从 60 倍的估值掉下来,一直到 12 年后,才再次出现这样的估值。更进一步说,上次在这个估值买入,在估值维度被套了 12 年。

随着现在 A 股市场的不断成熟,以及贵州茅台体量的变大,相信估值的波动应该会变小的,再下一次见到 60 倍估值不知道得是多少年后了。

我们都知道茅台的业绩是比较好的,基本上净利润可以保持 25%~30%左右的年化增长,即使是这样,以业绩消化估值,其股价自 2008 年 4 月的 60 倍估值位置下来,也一直要到 2015 年才有效突破,换言之被套六七年。这还是业绩相当好的贵州茅台。

而去年涨得最好的酒鬼酒,别看它去年涨了 338%,位居白酒板块之首。你不知道的是,它从 2008 年的高位跌下来,只在 2012 年短暂解套了 6 个月,之后一直到去年5 月才有效突破,差不多套了 12 年一个轮回了。

业绩方面,贵州茅台预计营收 977 亿元,利润 455 亿元,同比均增长 10%;五粮液预计 2020 年净利润为 199 亿元,同比增长 14%。其中茅台生产基酒 5 万吨,2018 年是 49671 吨,2019 年是 49922 吨,近两年几乎没涨,四五年后,除了提价,否则增速将明显放缓。就在昨晚,有茅台总经销商称,今年贵州茅台酱香酒营销有限公司的自有产品(即系列酒)将提价 10%~40%。

监管层注意到了最近白酒的过热现象,重点关注了白酒企业业绩发布的问题。其中酒鬼酒通过官网和微信公众号提出“突破30亿,跨越50亿,争取迈向100亿”等内容,被认定为在非法定渠道披露,涉嫌违规。五粮液、贵州茅台、山西汾酒近来也收到过此类监管函。

2. 医药100

买入 1 份

按照估值标准,目前医药 100 53.49 倍的PE,已经超过了买入了上限,不过均线标准仍然可以买入,抱着“可买可不买,仍然买一份”的原则,本月继续买入1 份。

经过近两三个月的消化,目前关于集采这个“利空”基本消化完毕,很多医药个股的跌幅普遍达到 30%甚至更多,估值降一降之后,一些好的标的又燃起市场的配置热情。

现在新冠疫情已一年有整,国内目前整体控制良好,尽管部分地区又有一些新增确诊,相信能够得到控制。而全球范围来看,还有相当的一段路要走。按照目前疫苗的产能,明年一年应该实现不了人人接种的可能,况且技术上让人人接种也有难度。

从当前医药 100 的走势看,仍有可能是下跌过程中的中继,有进一步下跌的可能性,并且可能性还不小,但预计跌幅可能不会太深。

3. 中概互联

买入 1 份

当前 PB 6.32,较去年 3 月低点约上升 50%左右,在 50 分位左右。阿里美股约 30 倍市盈率,腾讯约 39 倍市盈率,都在相对合理的位置。所以继续买 1 份。

最近中概互联的日子不好过,反垄断罚单以及可能进一步的监管,互联网人的 996“福报”问题,还有美国又出幺蛾子正考虑禁止美国人交易阿里、腾讯等 31 家中国公司,以及美团、京东、拼多多这一年来的涨幅已经不小。

近来被锤得比较狠的是阿里,当前价格距离 10 月的高点跌了 29%。腾讯则还好,距离高点目前只跌去约 10%,且近期反弹比较强劲,因为反垄断打击比较厉害的是电商领域。反垄断可能在 2021 年还要整肃一些重要的案件,应该会有余震。

至于拼多多的过度加班猝死问题,劳动部门已经介入,但是实话说,这个在互联网行业里面非常普遍,可能也很难真正改变什么。拼多多最近的价格还在不断新高,有人说,看到员工这么努力,就该买这样的公司,逻辑上想想好像也没什么毛病。于投资而言,应该买“拼”的公司不是吗?

至于禁止美国人投资部分中国公司,首先,这个是正在考虑的,能否形成最后的一致目前尚不清楚。其次,中概股回港回 A 已经成为过去半年的一个主题,如果只是资本市场层面的搅动,则可能正好又给了一次好的买点。

美团、京东去年涨幅约 130%左右,两者合计仓位约 15%;拼多多涨了 3 倍多,不过好在拼多多的仓位比较小,也就3.3%。即便是跌一跌应该能扛得住。

根据估值水平来看,即使中概互联整体跌至去年 3 月的水平,大约会有 33%的估值下跌空间,一年业绩基本可以消化,问题不算大。

4. 深证红利

持有

当前PE 估值为 21.83 倍,处在买入标准 19 倍和卖出标准 24 倍之间。价格/20 月均线来到 1.38,略略小于卖出标准,当前继续持有。

深红利近来涨得非常快,仅 2021 年这一周,就涨了 7.85%,在持仓中仅次于中证消费。仅这一周时间,涨幅达到 2 位数的有海康威视(5,数字代表权重顺序)、牧原股价(7)、泸州老窖(8)、分众传媒(10)。其它权重年内也全部为正。

今年这个开局,与去年相比,正是天差地别了。去年上半年因为格力的拖累,当然也不光是它一家,深证红利一直到 7 月才年内转正,并且最后以 32.38%年内涨幅收尾。也正是因为这一个较长的窗口期,才买到了相对较多的份额,直到最近两期,才停止买入。

所以,一时的横盘,甚至是下跌,对于那些终究要向上不断新高的标的来说,是对定投模式非常友好的,你可以不慌不忙地捡筹码。而像中证白酒这种连续快速的上涨,你拿它一点办法都没有。

当前深红利最大的隐患在于第一大权重五粮液和第二大权重美的,估值分别比十年来最高位还要高出 80% 和 20%,且两者合计占比 26%。在高估卖出前,看看它俩能不能稳住,不然就要坐过山车了。不过,也许我多虑了,可能人家五粮液还要继续涨也说不定……

5. 纳指100、标普500、德国DAX

持有德国DAX,卖出纳指100、标普 500 各 10%持仓

美股仍在不断新高,就在昨日仍在新高中。站在去年 2 月,甚至是五六月,估计都不敢想,美股会涨成这样。尤其随着疫情的不可收拾、经济的大幅滑坡、政治的乌烟瘴气。

要说美股龙头公司如 FANMG 确实业绩上还是不错的。例如苹果,目前媒体分析,App Store 在 2020 年的总收入超过 640 亿,高于 2019 年的 500 亿和 2018 年的 485 亿,同比增幅还是比较高的,疫情期间大家都在家玩手机……

然后估值就没有那么有吸引力了,像苹果目前是 38 倍的市盈率了,同样是远超过 10 年最高一大截,换成互联网公司最喜欢看的市销率也同样如此。其它几家也差不多,都远超出 10 年来的高位。

不过不管指标如何爆表,不妨碍它涨。都说是美元印多了,可是即将就任的下一任总统拜登可能会提出更大的经济刺激计划,华尔街日报的评论文章,标题是“Welcome to the Era of Nonstop Stimulus”,译为“欢迎来到刺激(放水)不止的时代”。

我们预判不了市场接下来如何走,根据指数权重股的估值和市场点位,已经 11 年涨了 12 倍的纳指100 和 6 倍的标普 500,还是慢慢卖吧。

6. 中证银行

买入 900 元

这一年多来的老朋友了,现在估值是 0.72PB,仍然按照 2 倍标准买。

今年 5 月的买入时,中证银行 PB 是 0.7,银行 ETF 的价格是 1.001。今天场内银行 ETF 的价格是 1.146,涨了 14.48%。按今天 0.72PB 算,其中估值仅提升了约 3%。其它则来自分红、打新、以及净资产的提升。

正因为银行一直没怎么涨,估值始终比较低,所以才可以买到这么多份额,谢谢市场的偏见。

如果其它公司业绩都那么好,大家对经济恢复都那么有信心,银行的业绩怎么可能差?如果业绩不差,那何必对银行没信心呢?反过来,如果其它公司业绩没那么好,那它们涨那么多,肯定风险更大,我拿着这个估值的银行,一点都不担心。

至于它会不会涨,什么时候涨,一点不重要,反正我有的是时间。高分红加 ETF 打新的约 6%收益作为保底,即便净资产不增长(不可能),PB估值不提升(有可能), 我反正不可能赔钱。

7. 恒生指数

持有

恒生修正过的PB估值终于重回 1 倍以上了。这几个月以来,恒生因为在 9 月、12 月调仓加入了阿里、美团等权重,导致 PB 上升,我人工修正了一下。

同时最近连续的上涨,也站上了所有重要的月均线。结合估值,并且在同时低于 20、60 月均线定投恒生,就是这么朴实无华的策略。

自去年 3 月的底部以来,恒生也上升了 31.8%。不过,因为汇率的原因, 5 月以来人民币对港元升值了近 10%,所以定投的恒生 ETF 收益没那么好,主要是被汇率吃掉了。对所有的 QDII 基金都是这样,包括标普 500 和纳指 100。

不过汇率因素其实是无所谓的啦,有时涨,也有时跌。拉长周期,基本可以忽略。

8. 工银双利债券 A

买入 1200+683 元

1200 元为本期买入后剩余,683 元为本期卖出所得,可在卖出到账后自行买入。

我本人的实际持仓中,所有的现金都转成“我要稳稳的幸福”和“工银双利债券 A”了,之后组合中的货币基金等也将全部转换成这一类的标的。

等下次市场大跌的时候,这些钱会派上用场。如果没有这样的机会,7%~8%的收益也足够了。

组合收益分析

自 2019 年 8 月以来:

最近的沪深 300 走势实在是强,在本组合持有约 19.24%债券基金加高估标的逐渐卖出,以及人民币升值导致 QDII 基金被动贬值的情况下,终于阶段性跑输沪深 300 了。

在这种指数牛的大环境下,其实这也正常,毕竟指数相当于始终满仓。鉴于目前组合持仓中现金加低估的银行、恒生的合计占比达到 52.6%,对于接下来的走势,无论是上涨还是下跌,都会相对稳健,我依旧有信心。

声明:以上内容仅代表个人观点,为本人操作记录,据此操作买卖,盈亏自负。

巴别铁塔

校验提示文案

张志涛

校验提示文案

喵了个相机

校验提示文案

Jackiehu

校验提示文案

zerg9527

校验提示文案

放不完的风筝

校验提示文案

起个好名字这么难

校验提示文案

chaoo0

校验提示文案

火鸡味锅巴8

校验提示文案

天堂制造

校验提示文案

gentleharry

校验提示文案

张志涛

校验提示文案

88年陈酿

校验提示文案

传说中的搭客姥

校验提示文案

BBQMVP

校验提示文案

不用谢绝对值

校验提示文案

重新连接

校验提示文案

皮老虎

校验提示文案

东方饭店_

校验提示文案

越过山丘S

校验提示文案

张志涛

校验提示文案

闻宝

校验提示文案

值友6079036014

校验提示文案

gentleharry

校验提示文案

pzyd

校验提示文案

Joe有意思

校验提示文案

天堂制造

校验提示文案

火鸡味锅巴8

校验提示文案

张浩洋

校验提示文案

BBQMVP

校验提示文案

chaoo0

校验提示文案

巴别铁塔

校验提示文案

不去吃鱼去

校验提示文案

起个好名字这么难

校验提示文案

放不完的风筝

校验提示文案

zerg9527

校验提示文案

Jackiehu

校验提示文案

视如己出蒋志清

校验提示文案

越过山丘S

校验提示文案

张志涛

校验提示文案