19

10

不合适的保单,要不要退保?

2021-06-03 22:30:09

23点赞

0收藏

1评论

最近很多人问到一个问题:退 保。

原因无非就是看到了一些线上的产品之后,觉得之前买的保险,又贵,保险责任又少。

就动了退保重买的念头。但是又不知道退了有什么损失,该不该退,犹豫不决。

今天关哥就和大家好好说说「退保」这件事。

首先,重要的事情说三遍:

(此处三体粉们请自动跳出来认亲)

(此处三体粉们请自动跳出来认亲)

要不要退保这件事,没有标准答案。

一切结果,都是需要你自己衡量,并作出决定的。

关哥无论是作为一个保险号,还是作为一个旁观者,都没有资格和立场,去告诉你要不要退。

我只能帮你分析,不退保,有什么样的利弊,退保重买,又有什么样的利弊,真的要退了重买,怎么操作风险最小。

至于最后怎么选择,这个重大的责任,请勇敢的自己担负起来。

有些人,连自己以前保的是什么产品,有哪些保障都不知道,听了一些介绍,看了一些推荐,就开始后悔自己以前买错了。

这种情况,就要十分小心了。

毕竟啊,这个世界上最长的路,就是销售的套路。

你们信不信,随便一个保险产品拿过来,不论你让我讲优点,还是讲缺点,我都能张口就来。

同样一个险种,我有本事让你觉得它好的不得了,也有本事让你觉得它烂到不行。

所以,关哥向来不轻易劝人退保,就和不轻易推荐产品是一个道理,因为连你都不知道自己是怎么想的。

挑几个后台比较典型的问题,解答一下,以供参考。

不知道为什么后悔型

👆这个情况,先搞清楚为什么后悔。如果是因为看到了一些「千万不要买万能险、分红险」之类的言论,那退保理由根本站不住脚。关于分红险请复习下方两篇历史文章,万能险我还没写到。但定价原则没有错,各有优势。

「喜新厌旧」型

👆这种情况,有三种解决方式。

1、经济条件允许,马上加一份新产品。优点是没有经济损失,保障增加也更全面。缺点是每年保费压力变大。

2、经济条件不允许,不退保,过几年再加保。优点是没损失,短期内不增加压力。缺点是,有短期内出险失去加保或多次赔付的机会。

3、先买多次赔付,再退原有保单。优点是,换到保障更全面的产品,也不额外增加保费压力。缺点是,原有保单退保时有一定损失。可能出现部分保障空白阶段。

第 3 种方式,如果新的产品真的费率也更有优势,计算下来,省下来的总保费能够弥补退保损失,倒算是一种还算可取的方式。

但是这个例子只交了一年,还适合这种操作,已经交的时间越久,就越不合适了。

总不能因为保险总是推陈出新,就一直换来换去。保险配置是个动态的过程,「加保」是个必然事件。

因为人情/冲动买保险,买完觉得不划算型

👆这种情况,买了年金险,就要看一下家庭结构,和总的资产状况了。

如果这张保单对投保人来说压力不大,总额十万块也不急着用,那不如忍一忍交完,放在保单里,作为家庭的一个长期储备,比如孩子的教育金/父母的养老金。

但如果这笔保费是比较大的压力,又着急用钱。

我只能说,这就是为「人情」而保险的代价。

每次遇到这种情况我都想问,你是欠了这人什么情,非要买一张保险呢?而这人又到底是多厉害,能卖给你一张你觉得这么不划算的保险呢?

真的,我没什么办法。

动作神速,一言不合就退保型

👆损失我认了,就图一高兴,这算是相当充足的退保理由,比纠结来纠结去反而更好。

只不过真的要退保重买,要注意下面几个问题。

一、金钱上的损失:退保只能拿回来一小部分保费

此处要先说一个概念:

现金价值具体的精算含义、法律意义等这里就不展开细讲了。

但大家都一定知道,退保是有损失的。

就是因为在大多数情况下,特别是保单前期,现金价值在大多数情况下是少于所交保费的,尤其是刚投保的前几年,现金价值是非常少的。

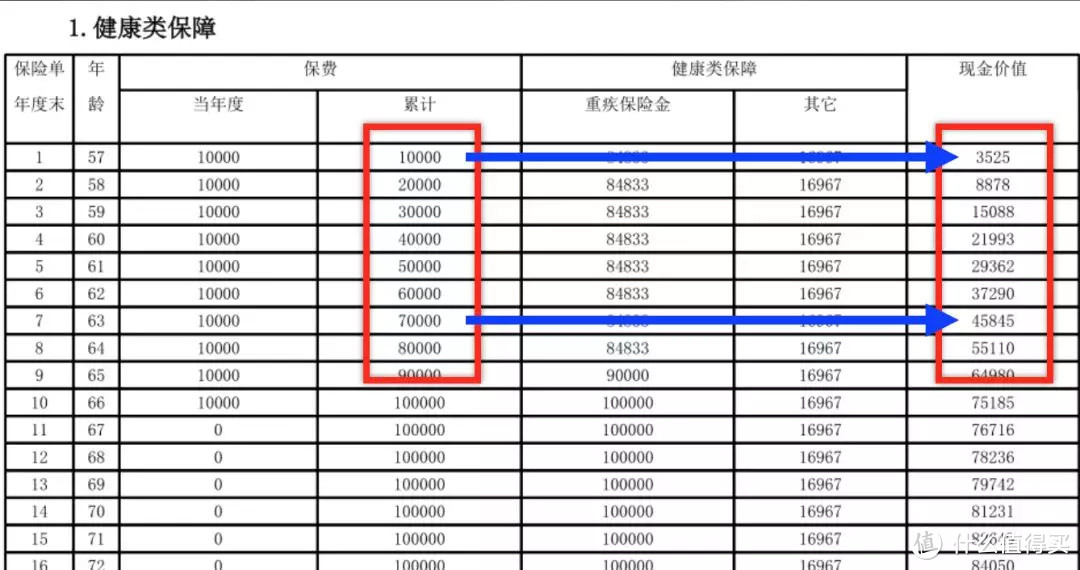

随便抓个重疾险的建议书看一下。

大家可以看一下「累计保费」和「现金价值」的对应关系,几个规律。

第一年的现金价值只有保费的 35%,第七年的现金价值占总保费的 65.5%。

第一年退保,损失 6475 元。第七年退保,损失 24155 元。

缴费时间越长,现金价值占总交费的比例是越来越高的,但是整体的金额损失是越大的。

(不同险种会有不同区别,以上仅为参考,具体请咨询保单所属保险公司)

看完现金价值,大家先不要急着骂街。这种设置本身是有其合理性的。

一份保单,就是一份正式的法律合同,你承诺的是连续 20 年缴费,保险公司承诺的是这辈子或者几十年间履行保单责任。

现在你单方面撕毁合同了,当然要付出代价,不然双方签合同有屁用。

如果你可以随意退保没损失,那保险公司是不是也可以随意不履行保险责任?

从这个角度看,现金价值低,也是一种强制性和纪律性。

只有保证连续缴费,才能保证我们有保障,保证每年有一笔钱不是随随便便花掉了,而是放在保险里,作为财务配置的一部分。

所以退保之前先问问,退保的话,自己大概损失多少钱呀?

想了解保单现金价值的,拨打保险公司客服电话均可查询。

二、保障的缺失:保险责任从退保那一刻停止

不管要退保的理由是什么,没退保之前,保单生效期间,起码还是有保险责任在的。

但一旦退保,合同解除了,保险公司跟我们半毛钱关系也没有了。

一旦赶上个寸劲儿,偏偏这时候出险了,找谁说理去。

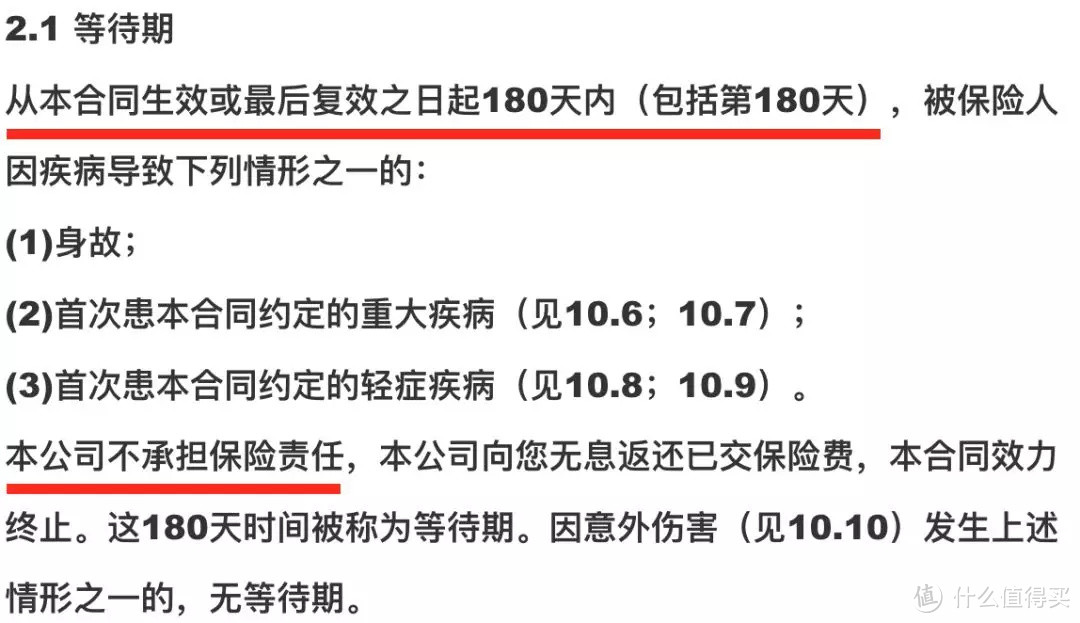

就算你马上就去投保新的产品,别忘了,重疾险也好,医疗险也好,还有个等待期呢。

一旦等待期出险了,悲催了吧~

所以退保前先看看,退保了之后,自己还有保障吗?

三、再投保的劣势:健康条件和年龄都不如当年了

30 岁做的保单,31 岁退了。再想保,发现刚做的体检查出来一个甲状腺结节,悲催了~

30 岁做的保险,35 岁发现新的产品更好,想退了再做,但是发现虽然产品更便宜,可 35 岁的费率比 30 岁要高出不少,又悲催了~

所以退保前先想想,退保了之后,你确定还能买得到保险吗?还能用更合适的价格买保险吗?

如果动了退保的念头,先对照以上几条挨个了解一下,确认所有的结果都可以承担,才可以考虑退保。

此处是关哥自己真实的退保经历。

之前讲过,我给我女儿买了一份教育金,保障内容是教育金附加重疾。

她满月之后,就操作在 A 公司买了。后来,我决定退掉原来那份,另买 B 公司的类似产品。

原因我就不细说了,纯粹就是不想在 A 公司保了,并不是很愉快的一段经历,我宁肯损失上万块,也要换一家保险公司。

对,就是这么任性。

但我的理智和冷静还在,钱可以牺牲,女儿的保障不能断了。所以过程我是这么操作的:

1、在女儿 1 周岁生日之前,在 B 公司投保了和 A 公司产品极为相似的一款产品,同样是教育金 + 重疾的组合 + 投保人豁免的组合。等待期是 90 天。

2、A 公司的产品我先没退,而是先等到 B 公司的产品过了 90 天的等待期。这期间,女儿的保障就妥妥无缝衔接。

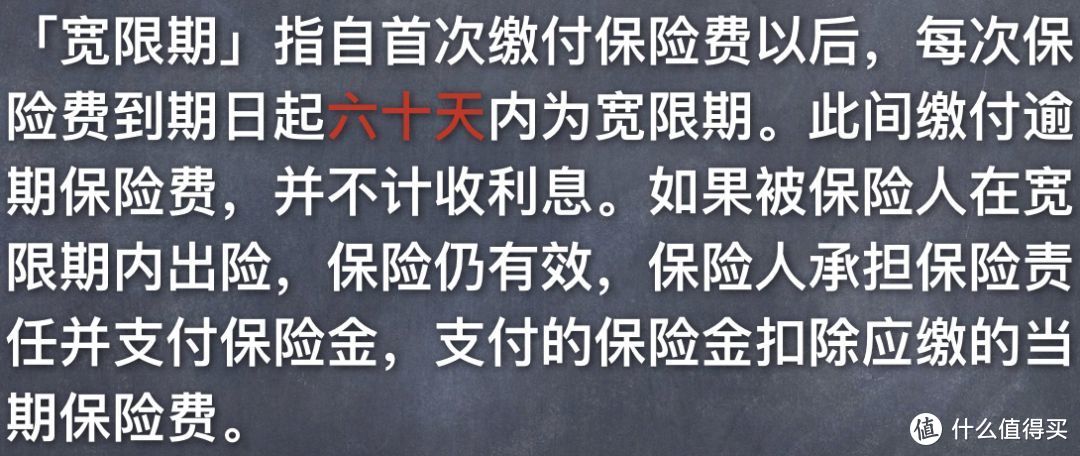

3、A 公司第二年的保费我没交,过等待期的时候逾期一个多月。但是因为续期保费有 60 天的宽限期,所以保单在此期间不受影响。

4、等待期过了之后,我到 A 公司办理了退保。完成了两份保单的更替。

知识点:

值友1416170417

校验提示文案

值友1416170417

校验提示文案