63

150

飞驰人生?没寿险你敢飞?!

2019-02-17 13:12:05

2点赞

7收藏

2评论

大家好,我是丫哥,丫丫是我媳妇儿。

她这段时间还处于“节后综合征”中,所以今天这篇文章就由我代劳了。

话说前几天去看了一部最近挺火的电影——《飞驰人生》。前面看的我挺开心的,但结尾我有点没看明白。咋一言不合就为梦想窒息,啊,不,为梦想献身了呢?

你这飞身一跃,你儿子咋办?为了这场比赛辞掉了工作的搭档咋办?为了给你凑赞助费都给整进去了的投资人咋办?

于是我问我媳妇,这丫算不算自杀骗保啊?

媳妇儿说,这不算自杀,他是来比赛的,不是来寻死的,出事属于意外。但是普通意外险不赔像赛车这样的高危活动,寿险可以赔。

我当时的第一反应就是

第二反应就是

作为一篇寿险的硬广,我的逻辑是不是没毛病?

这人到四十,上有老,下有小,你敢死?!

敢!因为我早就买了寿险,啊哈哈哈哈!

什么是定期寿险

定寿可以说是市场上最普遍的一款产品了,它说白了就是一对赌协议。在一段时间内(比如30年)我挂了,保险公司赔我钱;我要没挂,那到期之前交的所有钱也退不回来了。

所以说这玩意儿就是一个消费型产品,没有储蓄功能。当然相应的,它的费用就比较便宜,属于典型的“以小博大”的高杠杆保险。以最近比较火的XX定寿为例:30岁男性,200万保额,保障至60周岁,30年缴费,每年保费为3020。同样条件,女性的保费则在1640。

是不是觉得女性比男性便宜好多?

没办法,生活中动不动就为老板的理想献身的男人太多。

寿险保额计算

寿险的本质其实就是解决我开头说的那个问题:我要是挂了,家庭怎么办?

也就是说,寿险的保额和家庭责任息息相关。

哪些是我们比较重要的家庭责任?最直观的就是大额负债,比如房贷,以及未来比较确定的大额刚性支出,比如小孩上学。

由此得出寿险保额的计算方式:

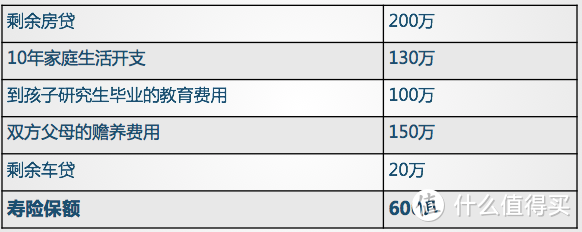

举个例子,永强和刘英希望用寿险转移以下风险:

那么永强一家比较适合的寿险保额为200+130万+100万+150万+20万=600万。

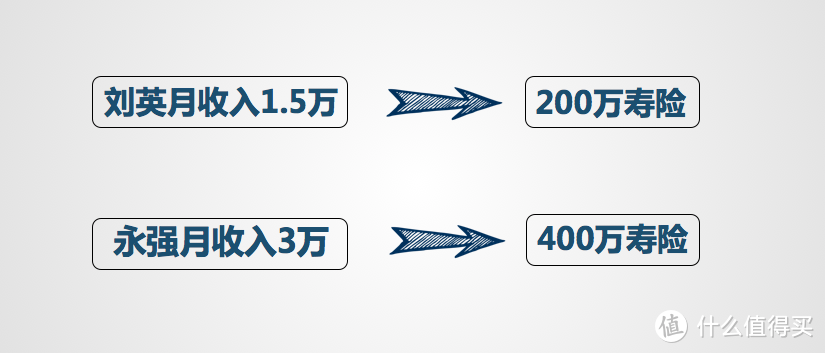

这个600万是家庭总共需要的保额,每个人的具体保额可以按照收入比例进行分配。

例如太太刘英在外企工作,月薪1.5万。先生永强则是企业中层领导,月薪3万。那么永强所需要的保额就是太太刘英的两倍。

寿险保障时间

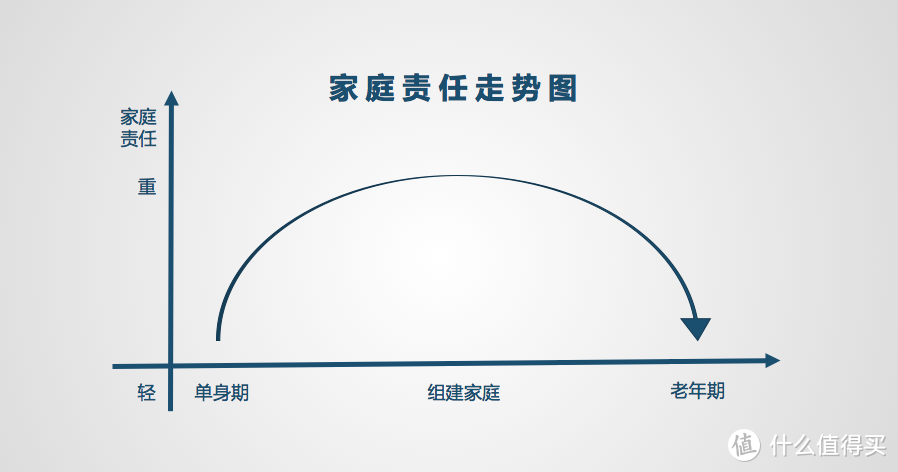

人在不同年龄有不同的家庭责任。单身的时候,责任最轻,想咋浪咋浪。但是结了婚,有了小孩,家庭责任就开始变重了,正所谓“人到中年不如狗”。

而随着时间推移,小孩儿大了,房贷车贷也还清了,银行账户上的钱也越来越多。那么这个时候,我们的经济压力相应得就小下来了。等到退休之后,我们对家庭的经济贡献基本也就不需要了。

所以对于没有资产传承需要的一般家庭来说,寿险的保障期限不一定是要终身的,一般覆盖家庭主要责任期间或保障到退休年龄就够了。

还是以上文的刘英为例,假设她的房贷还要偿还25年,距离孩子研究生毕业还有10年,车贷还有8年。那么她和永强寿险的保障期限不能少于25年。

寿险选购注意点

说了这么多,你应该也看明白了,寿险的保障责任其实很简单:挂了,给钱。

我们要关注的是,挂了,有哪些情况不给钱?

在条款里不赔的情况就叫做责任免除。目前每家公司的寿险免责条款差别比较大,少的3条,多则11条。当然免责越少的寿险理赔越宽松,也就是越好。

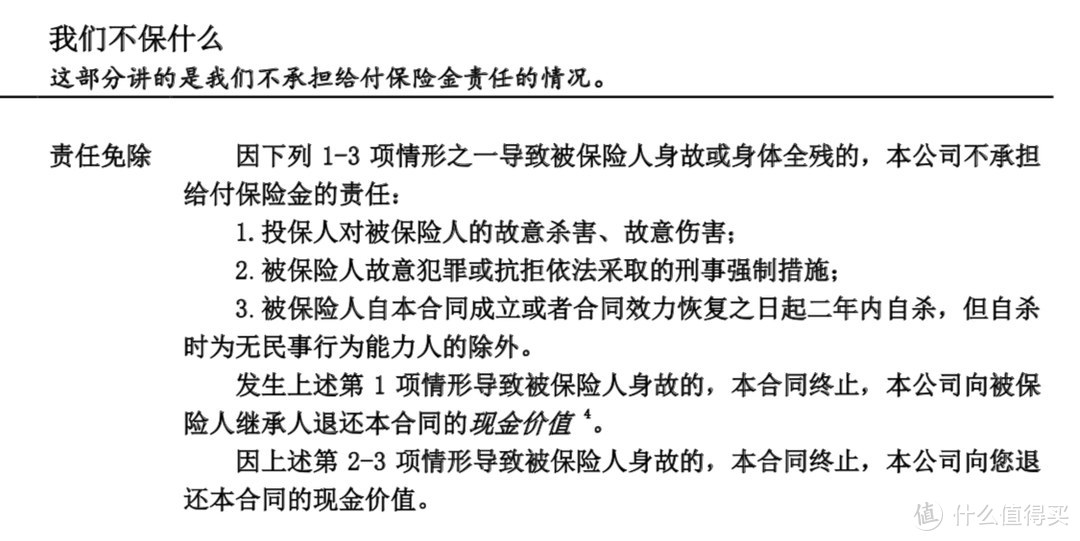

X麦定寿免责条款

X麦定寿免责条款

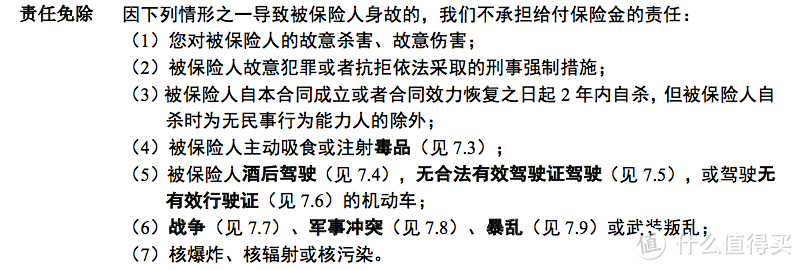

XX优选定期寿险免责条款

XX优选定期寿险免责条款

举个例子:如果被保险人由于酒驾导致意外身故,如果他买了图二(精心优选定寿)免责条款的寿险,那肯定没的赔。所以大家在挑寿险的时候尽量选免责少的。(当然酒驾我是不支持的)

那么,是不是免责少的寿险比免责多的寿险保费更贵?

其实这也不一定。这几年定寿发展迅速,部分寿险已经可以同时兼顾费率和免责,这样的寿险就是好寿险。

好了,今天的文章就是这样。

我还会回来的!拜了个拜~

darioho

校验提示文案

darioho

校验提示文案