14

39

7月定寿盘点:最值得买的,在这!

2020-08-04 13:18:10

0点赞

5收藏

0评论

国人一向避讳谈生死,所以对于定寿这种死了才赔钱的产品,有些排斥。

但远虑君觉得:定寿,才是最像保险的保险。因为它的保障简单纯粹,价格便宜,最能体现保险杠杆作用。

站着是一台印钞机,躺下是一堆人民币,就是对定寿最好的诠释。远虑君强烈建议,有家庭责任感的人,一定要给自己买一份定寿。

那么,定寿应该怎么买?哪些产品值得买呢?咱们今天来盘点下。

一、定寿应该怎么挑?

相比于其他险种,定寿的保障责任简单得多,只有死亡和全残。所以挑选定寿的重点在于:

1、买多少保额?

投保定寿,最为关键的就是,保额一定要足够。因为只有配置了足够的身故保额,才能有效防范身故风险。

那多少保额才叫够呢?

作为家庭顶梁柱,最担心的就是如果不在了,家人们的生活质量无法维持。所以想要保证家人现有的生活质量不下降,身故保额至少要覆盖房贷和家庭的其他贷款。

根据全国人口普查,2010年我国女性平均生育年龄是29岁,平均寿命76.34岁。孩子从出生到独立,大概也需要20年左右的时间。

因此,定寿的保额要覆盖家庭各种贷款、至少20年的家庭日常支出、将来老人看病住院、孩子上学的费用。也就是说,定寿的保额=贷款金额+20年的生活费+教育金+赡养费-流动资产。

2、能不能买?

确定好了保额,就要来选择产品。而投保定寿比较大的两个制约因素是:承保职业和健康告知。

承保职业:不同职业的风险系数相差很大, 很多定寿只能1-4类职业投保,如果是高危职业人群,就要考虑1-6类可投保或是无职业限制的产品;

健康告知:寿险的健告相对宽松,但也不是人人都能买,有些产品健康告知询问的比较多,比如是否吸烟,是否有住院或服药史等,所以优先考虑健康告知内容少的产品。

投保前一定要提前确认好自己的职业和健康状况,避免因为这些因素,而买错保险。

3、能不能赔?

定寿的赔付责任很简单,就是身故和全残,所以能不能赔,主要看免责条款。免责条款,就是不能赔付的情况。

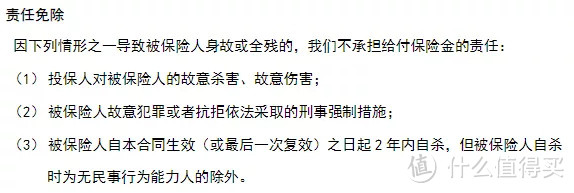

一般来说,免责条款越少越好。免责条款多,意味着我们在这里栽跟头的可能性也就越大。目前最优秀的定寿免责条款只有法定的3条:

(瑞泰瑞和2020免责条款)

(瑞泰瑞和2020免责条款)

免责条款直接关系到后期的理赔,所以挑选时一定要看清条款。

4、性价比如何?

便宜就是硬道理。

无论什么公司,什么产品,价格越低,买到的保额越高,性价比就越高。如果能用更低的保费买到更高的保额,性价比就会非常高。

整体来看,挑选定寿一定要综合考虑健康告知、免责条款、最高保额以及性价比这4个因素,根据自己情况进行选择。

二、普通定寿,哪款性价比高?

远虑君建议大家,第一次投保就买普通定寿,在有了普通定寿的基础上,若想加保,再去考虑其他新型定寿产品。咱们就先来看看最新的普通定寿,哪款最值得买?

◆ 瑞泰瑞和2020:综合性价比最高

瑞泰瑞和2020是目前核保最宽松的定期寿险,它集齐了投保宽松、价格便宜、免责少3大优点:

投保门槛低:只有常规3条询问,比较常见的结节、BMI、累计保额以及吸烟史等都不用告知,而且没有职业限制;

价格便宜:相比于瑞泰瑞和升级版,30岁男性的保费降低了34%左右,30岁女性降低了15%左右,更加接近市场定寿地板价。

免责条款少:免责条款仅为最常规的3条,没有故意自伤、吸毒、酒驾、军事战乱、暴乱和无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车等限制。

除此之外,瑞泰瑞和2020的特色保障也值得一提:

特别身故/全残保险金:40岁前身故或全残,额外赔付25%基本保额,在40岁前不幸遭遇意外导致身故或全残,可以赔付125%保额;

额外身故/全残保险金:额外赔付100%已交保费,也就是说,不幸身故/全残后不但可获赔基本保额,还能把已交的保费拿回来;

投保人豁免:若投保人确诊约定轻/中/重症,后续所有未交的保费都无需再交,而被保人保障依旧有效。

综上来看,瑞泰瑞和2020的综合性价比目前市场上最高的,而且不限职业投保,尤其是以下人群,强烈建议配置一份:

家庭经济支柱:比如上有老下有小、有房贷车贷的成年人;

从事高危职业:比如警察、消防员、矿工、高空作业人员等高风险人群;

有健康异常:患有结节、肝炎等疾病,瑞泰瑞和 2020 依然可以正常投保。

◆ 定海柱2号:刷新定寿底价

定海柱2号延续了定海柱1号高性价比的优点,还可以附加私家车交通意外身故/高残责任,价格也不贵:

30岁男性,主险保额100万,交至60岁,附加这项责任,每年只需要多63元,女性则是24元,可以多得到50万,还是很划算的。

但这款产品也存在不足:

健康告知严格:不仅对于肝炎、良性肿瘤等过往病史进行了询问,而且还需要告知过往承保史以及累计身故保额;

违规驾车免责:酒驾、无证驾驶和驾驶无有效证件的机动车进行了免责,如果电动车没上牌照,发生了事故是不赔的。

所以,这款产品比较适合身体健康,有良好开车习惯的朋友购买。

◆ 擎天柱2020:男性购买,价格更低

除了核心保障,擎天柱2020还包含3项特色保障:

特别关爱身故保险金:若被保人被鉴定为全残,获得赔付后保单不终止,过了180天后身故,可额外再获赔20%基本保额;

全残豁免保费:若被保人不幸全残,可以豁免后续保费,全残关爱金保障责任还在;

被保人豁免:如果被保人罹患合同约定的重疾、中症、轻症,那么可豁免后期保费,身故/全残保障依旧有效。

健康告知比较宽松,像常见的甲状腺结节、乳腺结节、肺结节等都可以正常买,但高血压这项要严格一些。如果高血压超过150mmHg 就没法买,而一些宽松的产品不超过160mmHg就能买。

◆ 大麦2020:优秀的转保权益

华贵大麦系列一直是定寿产品中的标杆,大麦2020的亮点在于它的保单转化,分为两种情况:

如果转化为定寿产品:保单剩余年限不小于5年,保额不高于原产品,无健告,无等待期;如果转化为终身寿险:合同生效满2年且剩余年限不超过5年,保额不高于原产品,无需健告。

如果希望未来将保单转化为其他更好的定寿产品或者终身寿险,可以考虑这款产品。

三、特色定寿,怎么选?

因为定寿责任简单,玩不出什么花样。为了提高市场竞争力,保险公司推出了一些差异化产品,适合有特殊需求的朋友投保,比如初入职场的年轻人或者夫妻等。

◆ 大麦正青春2020:年轻人专享

大麦正青春2020是大麦正青春的升级版,主要面向正在奋斗拼搏的年轻人。

正青春2020的最大特色是:前期保费非常便宜,每年的保费不是恒定的,保费每年比前一年递增3%。

这样设计保费,主要是考虑到年轻人刚走入社会,收入不高,而正青春2020保费前低后高,可以让年轻人在初期以较低的保费享受保障,降低年轻人的缴费压力。

如果是刚入职场不久的年轻人,保费预算非常有限,可以选择大麦正青春2020,给自己一个基础的保障,等后面收入提高了可以再根据情况调整增加。

◆ 大麦甜蜜家2020:夫妻购买更便宜

如今的小家庭,夫妻俩都是家里的挣钱主心骨,任何一方倒下,对家庭的影响都很大。甜蜜家2020就是专为夫妻设计的,一张保单保夫妻两人:

①夫妻保额独立,双豁免:虽然是夫妻共享一张保单,但双方保额是独立的,都有同等的身故保额,夫妻任意一方身故或全残,都可赔付100%基本保额;

② 同一意外身故/全残,可赔4倍保额:甜蜜家2020最高保额为300万,若夫妻双方因同一意外导致身故或全残,分别给付200%基本保额,最高达1200万(夫妻各600万);

③ 特色保单权益:甜蜜家2020还有3项保单权益,包括减保权、终身寿险转化权和拆分定寿选择权,这些权益可以更灵活地选择适合自己的保障,合理规划风险。

总的来说,大麦甜蜜家2020,是价格最便宜的夫妻版定寿,适合都是家中顶梁柱的夫妻俩购买。

◆ 乾坤圈1号

乾坤圈1号的特点在于:

缴费期与保障期限相同:保得越久,交费期越长,总保费越高,但得到理赔的概率更大;

前期保费非常低:乾坤圈1号定寿的保费先低后高,每十年增长40%,符合收入增长曲线,没钱的时候少交点儿,有钱了再多交点儿。

虽然和大麦正青春一样,乾坤圈1号前期保费很便宜,但它的健康告知非常严格:不仅会询问近1年的投保及理赔情况,结节、良性肿瘤、肝炎等疾病的患者,想买乾坤圈1号也是比较困难的。

远虑君说

现在的定期寿险,保费已经接近地板价了,上面提到的这些产品,差不多千把块就能买到上百万的保额,性价比很高。

不过,我们买定寿不是因为它便宜,而是它承载了我们对家人的爱与责任。

寿险的产品特性是“保死不保生”,很容易让人退避三舍。但如果提前配置了定寿,人不在了,能给家人留下一笔可以支撑家庭生活的钱,至少还能保障我们的家庭不会陷入危机。

如果认同这个观点,请一定要尽早投保定寿。