20

10

那些不靠谱的保险公司有多不靠谱

2020-04-18 13:13:53

0点赞

5收藏

0评论

最近有朋友找我咨询重大疾病保险,对于我不能提供某安和某邦的产品表示非常遗憾,总是觉得知名保险公司的产品会更靠谱。

我也有点小郁闷,想说国内百来家保险公司呢,怎么可能就那么几家靠谱。这可是对我们的银保监会管理水平赤裸裸的鄙视呀。

本来是想专门给朋友写点科普材料,讲解一下我对我国保险公司服务水平的看法,一写就写长了,那么就顺便发篇文章吧。

其实所谓行业服务水平的上限是每家的企业文化,那么行业服务水平的底线就是法律法规和行业规定。

今天,我们就研究一下保险法和保险行业协会的相关规定,看看差劲的保险公司的不靠谱的底线在哪里。

我先把大家常见的问题和我的回答汇总一下,后面再分别列法律条文或者行业协会规定说明一下。

Q1 保险公司要是倒闭了咋办,我的重疾险合同是不是就作废了?

A1 带身故赔偿的重疾险永远不会作废。

Q2 保险合同都是专业术语,根本看不懂,怎么办?

A2 现在的保险公司不敢在保险合同里面用技术性很强的文字了,否则保险公司只会搬起石头砸了自己的脚。

Q3 重疾险的健康告知会不会有坑,会不会因为我漏了很久以前的轻微病史忘了告知,而不赔我。

A3 如果是既往症,哪里都不赔。

如果非既往症,那么一定要赔的。

既往症的解释请参考Q2,既按照普通人的认知水平能够发现的,才叫既往症。

Q4 保险公司会不会耍赖皮,该赔的时候,给我用各种理由拖着。一会这个不对,一会补那个资料,就是不给钱。

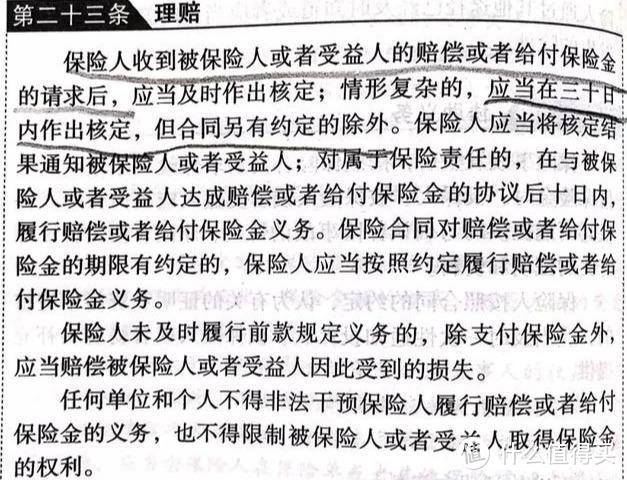

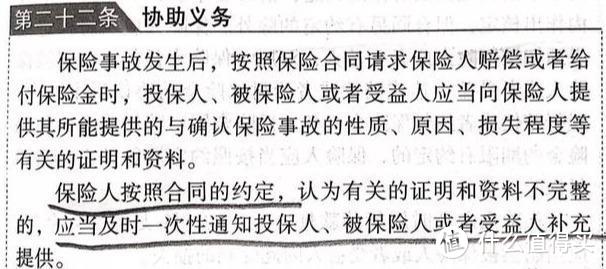

A4 保险公司在60天内必须完成赔付,否则马上可以去银保监会投诉。

Q5 重疾险赔的就是合同约定的重疾,不同的公司约定的种类和数量都不一样呀,会不会知名公司更靠谱一点?

A5 大陆重疾险关于重疾的约定已经标准化了。

不管哪个公司,哪个产品的定义,基本上95%以上的理赔概率的重疾都涵盖了。

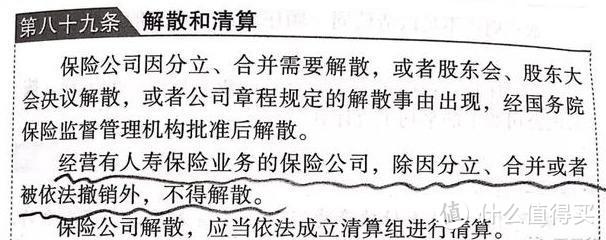

A1 带身故赔偿的重疾险永远不会作废。

带有身故赔偿的多年期重大疾病保险实质上是带疾病赔偿的寿险

而且所有的重疾险都是由人寿保险公司经营的

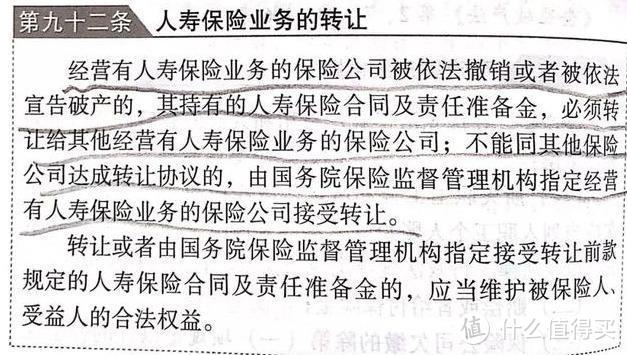

所有的人寿保险公司均不得解散

所有的寿险合同由银保监会负责监管,不会撤销。

法律条款及延伸解读:

从保险法的规定去解读法理,所谓的消费型重疾保险,既不带有身故赔偿的重疾险,虽然没有保险法的明文保护,但是是在这个法律的设计框架里的。

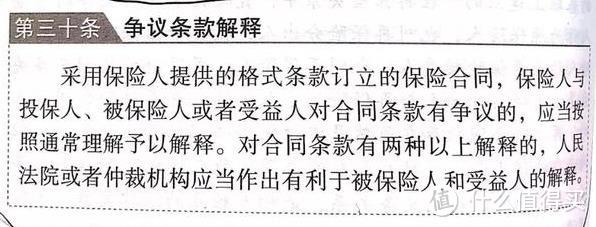

A2 现在的保险公司不敢在保险合同里面用技术性很强的文字了,否则保险公司只会搬起石头砸了自己的脚。

为了保护普通消费者,保险法规定,对争议合同条款采取“通常理解”进行解释。所谓“通常理解”,既不是保险公司的专业解释,也不是被保险人的理解,而是按照一般人的理解来解释。

如果有两种以上通常解释的,则选择有利于被保险人的解释。

法律条款:

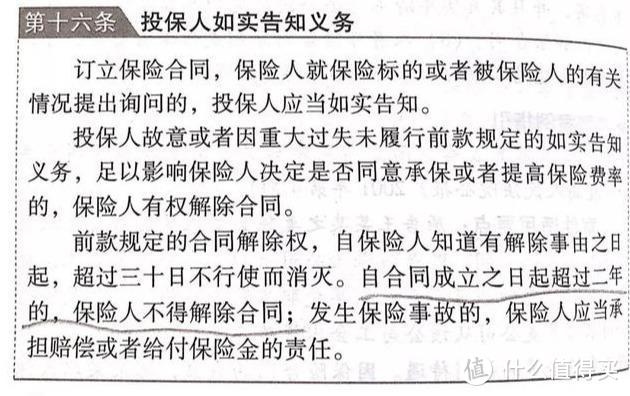

A3 如果是既往症,哪里都不赔。

如果非既往症,那么一定要赔的。

既往症的解释请参考Q2,既按照普通人的认知水平能够发现的,才叫既往症。

中国的保险法明确规定,防止无限扩大投保人告知内容的范围,不支持保险公司在健康告知中使用概括性条款。

且多年期合同成立两年以上的,哪怕投保人在告知时出现了重大过错的,也不得解除合同。

发生合同约定的疾病,只要不属于既往症,必须赔付。

法律条款:

A4 保险公司在60天内必须完成赔付,否则马上可以去银保监会投诉。

中国的保险法明确规定,在收到被保险人的理赔请求后,情况复杂的,也必须在30天内做出核定。

而且保险公司只有一次机会通知被保险人补齐资料,不得分几次要求被保险人补不同的材料。

法律条款:

A5 大陆重疾险关于重疾的约定已经标准化了。

不管哪个公司,哪个产品的定义,基本上95%以上的理赔概率的重疾都涵盖了。

中国的保险行业协会为了规范重疾险市场,专门出台了重疾险的统一定义。

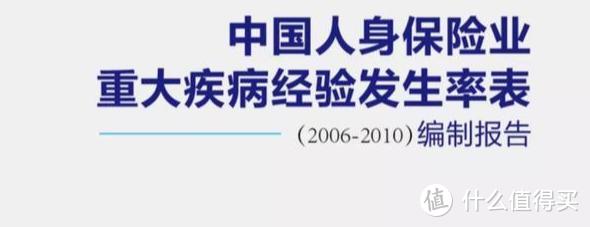

一个是所有的重疾险必须涵盖的6种必保重疾,已经占了2006-2010年所有重疾理赔的93%的理赔概率了。

同时规范了25种重疾的定义(包含前面的6种),而且要求保险公司不得修改定义,甚至不得修改排列顺序。

如果保险条款里的第25种重疾定义是 “主动脉手术”的,说明这款重疾险完整采用了保险协会的定义,而且这25种理论上已经涵盖了95%的重疾理赔概率。

我们看到的保险宣传里的所谓50种重疾或者100种重疾,可能只有2%的理赔概率差异。

中国精算师协会及中国保险协会的规定及说明:

我们来总结一下

在我国大陆区域,就算再不靠谱的重疾险的底线是:

重疾险合同由政府监管,法律规定不可撤销

格式合同产生歧义的,以有利于消费者的角度来解读

法律禁止保险公司在健康告知中使用概括性的语句

重疾险成立2年后不得撤销

法律规定60天内必须理赔到位

重疾险的重疾定义由保险行业协会制定,标注定义已经涵盖了95%的理赔概率

。。。。。。

我们再来谈一下靠谱的重疾险的上限是什么?

好吧,我认为的重疾险的上限是:

合同约定说好了罹患重疾赔50万的,但是保险公司特别好心,能赔我500万

。。。。。。

所以,在大陆买重疾险

不挑公司,就挑性价比

p.s.

上面的所有描述不适用香港的重疾险,或者说,简直就是标出了香港重疾险的反面。。。

当然了,如果说某邦的重疾一点优势也没有,那也不够客观。

如果出现了合同约定不清的极端特殊情况,那就要看所谓的企业文化,是否可以做出有利于消费者的决定了。

不过,在这么成熟的市场和成熟的条款下,还会出现约定不清的情况,那就真的是小概率事件了,拍脑袋也不会超过1%的概率。

如果愿意为这1%的极端情况付出5%的品牌溢价,我觉得也算合理的决策。

如果性价比上的差异超过了10%,你仍然愿意支付这额外的品牌溢价的话,我只能夸你一句:有钱,任性。