317

124

2022年4季度寿险公司偿付能力及风险评级排行(附2022年寿险公司保费规模)

2023-02-19 17:38:27

0点赞

1收藏

1评论

截止今日,2022年4季度除部分上市险企及其子公司外,大部分保司偿付能力数据及风险评级已经出炉。话不多说,看数据!

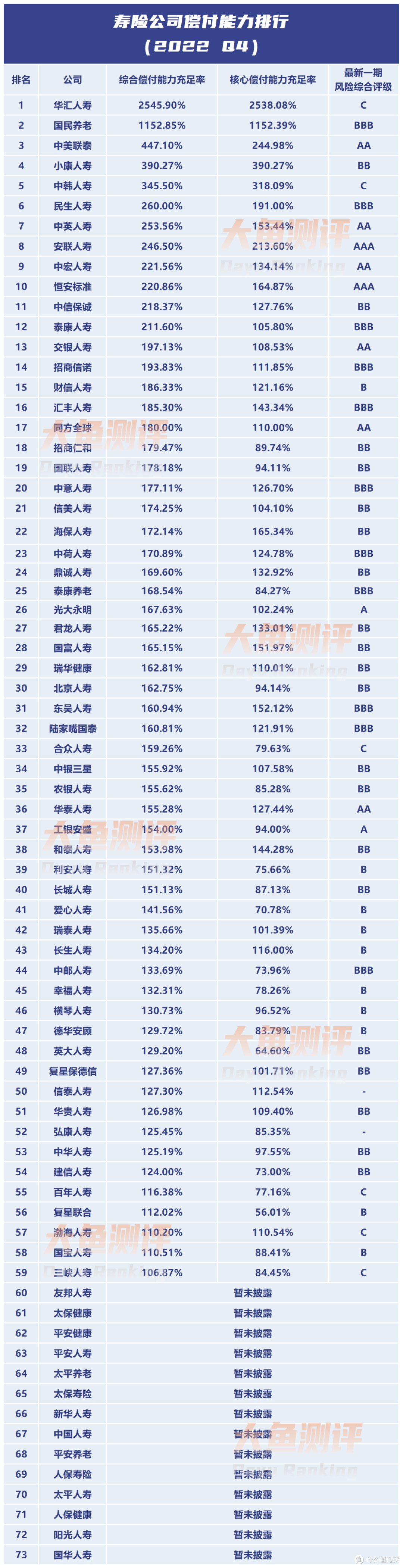

2022年4季度寿险公司偿付能力排行及风险评级:

虽然部分险企暂未完全披露信息,但从已知排行可见,大众所熟知的保险公司依然名列前茅。从披露的2022年四季度偿付能力报告来看,整体上,保险业偿付能力充足率指标保持在合理区间,但超7成寿险公司总额和偿付能力充足率环比下降。

其中,华汇人寿、中韩人寿、合众人寿、百年人寿、渤海人寿、三峡人寿6家寿险公司在2022年四季度偿付能力未达标。都是因为风险综合评级不达标,一些新业务开展也会受限。

另外,按照偿付能力新规,对于综合偿付能力充足率<120%,核心偿付能力充足率<60%的公司,会被列为重点核查对象,由银保监会和派出机构进行偿付能力数据核查。除以上偿付能力不达标的6家寿险公司外,一些险企因偿付能力充足率大幅下降,已经属于偿付能力亮“黄灯”的状态。比如,复星联合和国宝人寿,前者是核心偿付能力充足率偏低,后者是综合偿付能力充足率偏低。

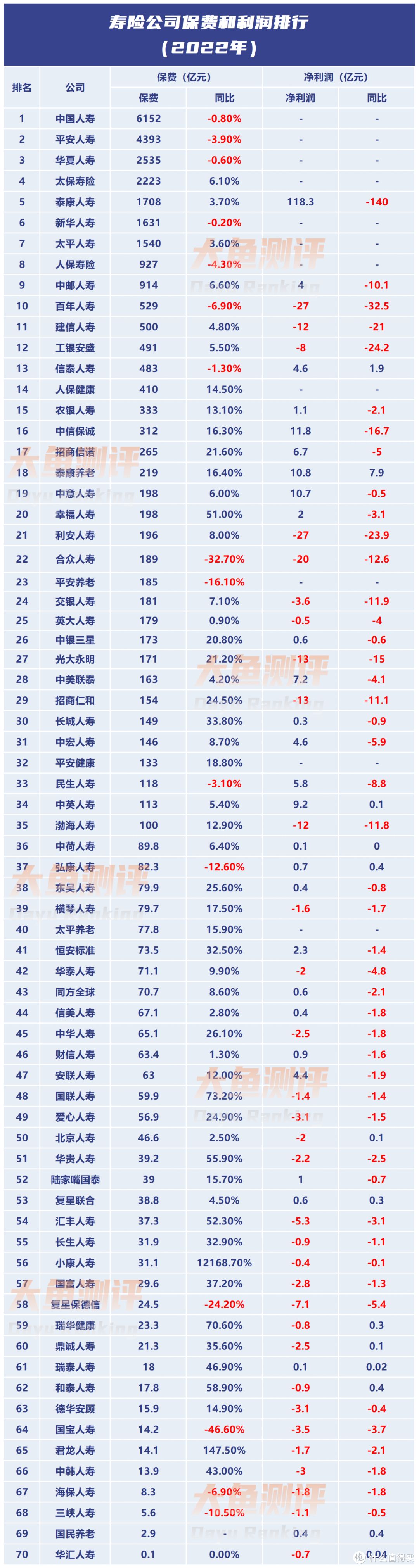

2022年寿险公司保费和利润排行:

中国人寿第一

平安人寿第二

华夏人寿第三

从数据可以看到,市场价值排名靠前的保险公司大多在监管风险综合评级中表现更优,全面的风险管理提高了其风险抵御能力,且规范的公司治理对公司管理的科学性和经营的内在稳定性起到积极作用,能够有效助力公司进入保费较快增长、盈利能力提升的良性循环,从而更好地应对不断变化的市场环境。

寿险公司受去年投资收益率下行影响,资产和负债两端承压,整体净利润大幅下滑。刚刚过去的2022年,既有持续收紧的监管政策带来的不确定性,又有新冠疫情的反复冲击造成的不稳定性,险企的经营状况并没有延续过去的势头。

保险业走到了转型变革的关键时期,行业规律有了新的解读,外部压力与内部矛盾交织在一起,推动其改变思路、重新出发。

大鱼点评

总的来说,2022年投资下行,规模增长承压,利差损压力扩大,寿险公司遇到了挑战。以头部寿险公司为代表,受个人代理团队缩水改革影响,保费增长承压,国寿、平安、新华均负增长。

从披露的数据看,有27家盈利,合计净利为210亿元,泰康人寿净利118亿,独家占去56%;32家亏损,合计亏损186亿元,7家亏损超10亿元。从保费规模来看,7家公司规模超千亿,人保寿险、中邮人寿也在紧跟千亿步伐。

最后,在保险购置的层面,保司偿付能力仅作为评判保险公司风险的因素之一,还需要结合产品责任本身和投被保人的实际情况综合选择。如有疑问,欢迎后台与我们联系~

宁城以南

校验提示文案

宁城以南

校验提示文案