238

198

小胖说保 篇十五:已经得了甲状腺癌怎么买保险?

2019-05-30 18:19:05

2点赞

16收藏

8评论

我们经常听到这样的说法“得过重疾就不能买保险了!”

但是这样的说法至少在甲状腺癌面前,并不完全成立的!

对于曾经罹患过甲状腺癌的人来说,保险的大门依旧没有对他们完全关闭!

今天小胖就跟大家说说,曾经得过甲状腺癌的人怎么购买保险!

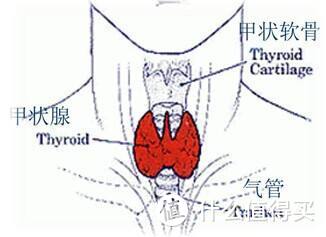

1:什么是甲状腺癌?

甲状腺是人体内分泌的一种重要器官,主要作用是合成甲状腺激素,从而对身体内的激素进行有效的调节。

而甲状腺癌即是甲状腺这个器官发生了恶性病变,通常是增生结节,继而引起甲状腺癌!

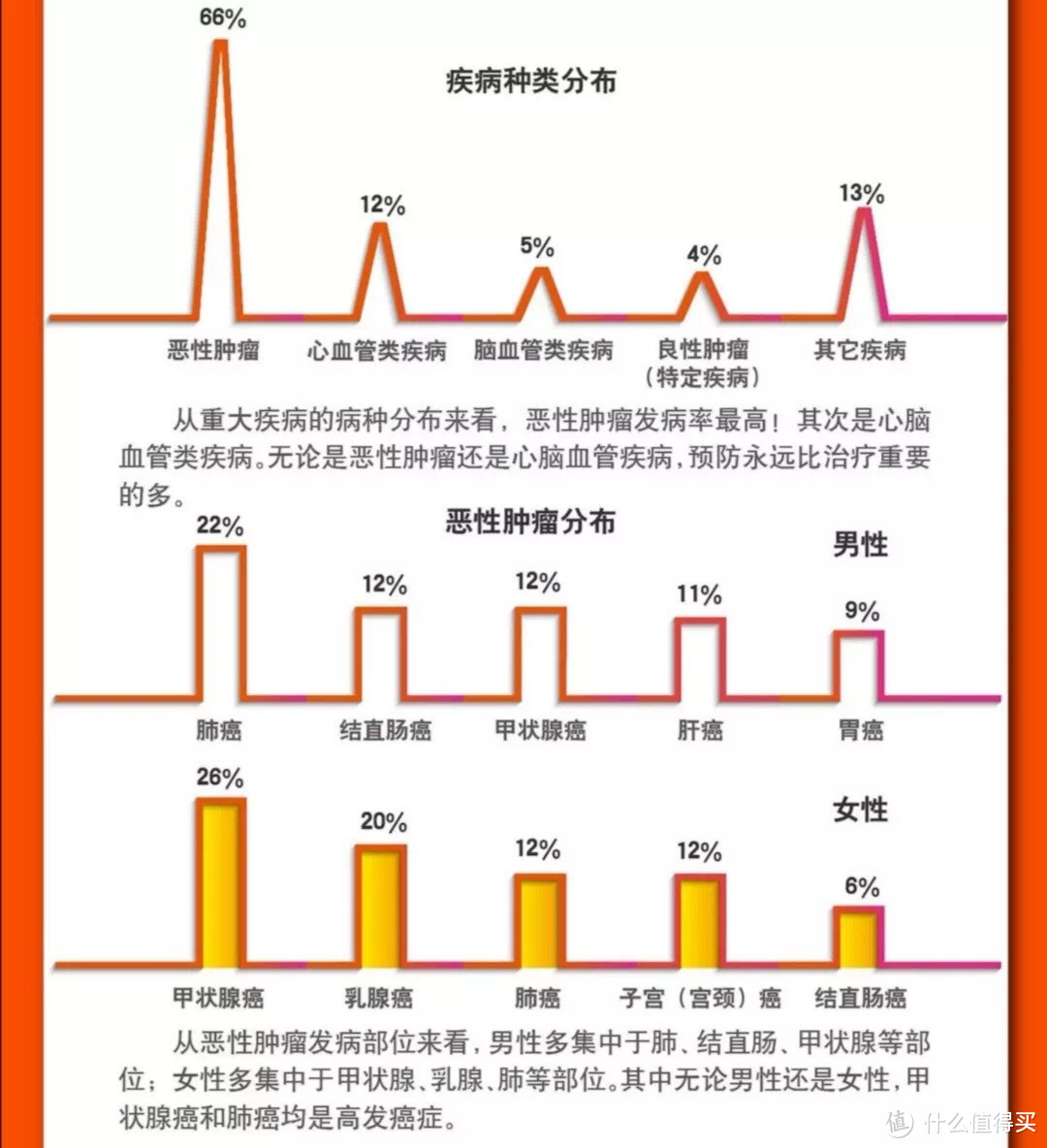

甲状腺癌按照病理类型的可以分为:乳头状癌、滤泡状腺癌、髓样癌、未分化癌

乳头状癌:发生率50%—70%,易较早出现颈淋巴结转移,但预后好,十年存活率高达90%

滤泡状腺癌:发生率约5%—20%,肿瘤生长较快,属中度恶性,易经血运转移,十年存活率亦可以达到80%左右。

甲状腺髓样癌:发生率约3%左右,危害非常大,肿瘤侵犯血管,发生远处转移,高达15%患者有远隔部位转移,为病人主要死因。

未分化癌:发生率低,常发生在年纪大的患者身上,预后最差,大多数6—12个月内死亡。

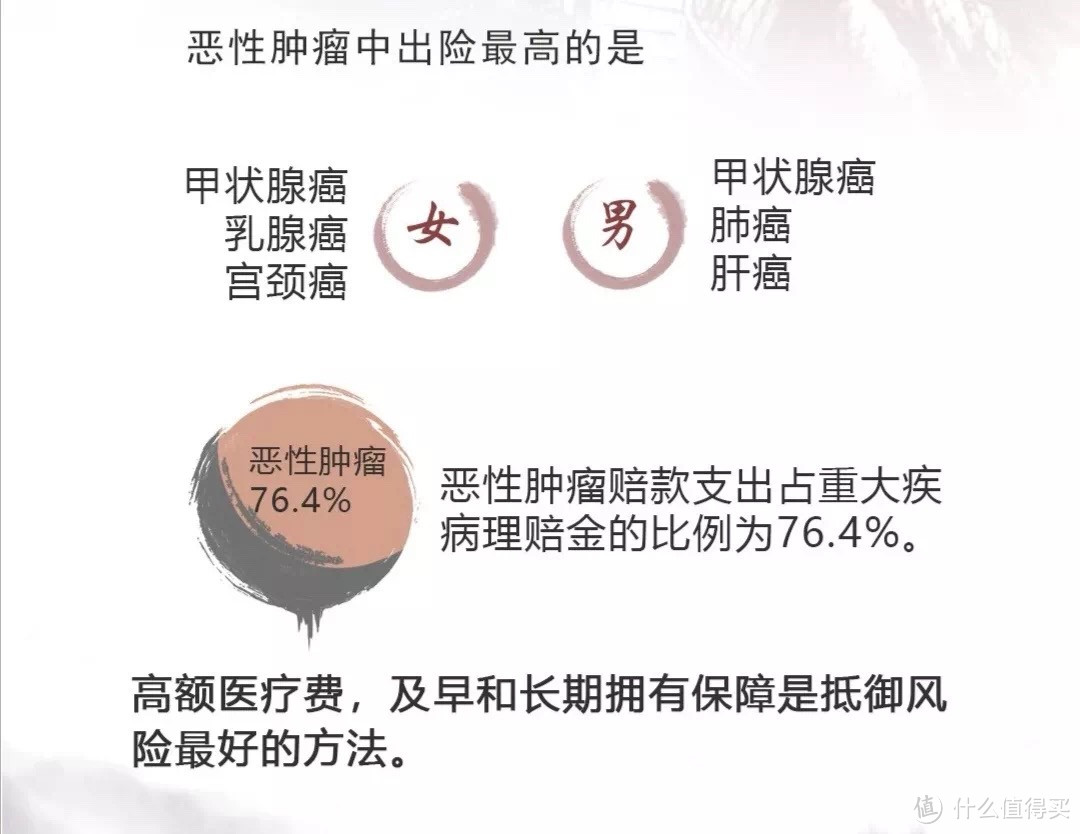

第二:为什么保险公司对于甲状腺结节的审核这么严格呢?

前面提到了,一般甲状腺癌的演变是增生结节,进而演变为甲状腺癌。

而目前甲状腺癌是各大保险公司理赔的重灾区,看一看2018年各大保险公司的理赔报告

太平人寿2018年理赔报告

阳光人寿2018年理赔报告

华夏人寿2018年理赔报告

各大保险公司的理赔排行榜第一位基本上都是甲状腺癌,而且甲状腺癌相比其他的恶性肿瘤,甲状腺癌显得不那么可怕,其治愈率高、治疗手段明确(主要依靠手术)、对人体损伤较小(切口较小,且不依赖放化疗)、预后也比较好。关键是治疗费用也比较低,一个甲状腺癌的治疗可能连10万都用不到!

高额的赔付率,导致保险公司赔付逐渐走高,同时低廉的治疗费用,与重大疾病的定义相违背,所以保险公司对于甲状腺相关疾病的审核越来越严格。

甚至保险公司一度想把“甲状腺癌剔除重大疾病的行列”,关于这个小胖之前的文章有写过:甲状腺癌会被剔除重疾吗?

(如果把甲状腺癌剔除重疾,甲状腺结节的审核会不会宽松一些呢?)

第三:得了甲状腺癌的人怎么买保险?

很多人都是告诉您,得了甲状腺疾病怎么买保险?比如甲减、甲亢、甲状腺结节、甲状腺囊肿,但是很少有人告诉咱们——已经得了甲状腺癌怎么买保险呢?

今天小胖就给已经罹患了甲状腺癌的朋友们,提供一些思路

1:意外险

绝大多数的意外险是没有健康告知的!

即使是已经罹患甲状腺癌的人,依旧是可以购买!

实际操作中,意外险包含有意外医疗,小胖曾经见过某客户购买了一款意外险,当年理赔之后,第二年续保被保险公司拒保了,原因是客户有糖尿病。

这里需要提示的:糖尿病人尽量防止自己受伤,糖尿病人一旦受伤,伤口相对更难愈合,治疗的花费也会更多。

具体原因小胖这里就不详讲了!

当然,被拒了续保,重新选一家公司的再买就好呀!

2:医疗险

因为患癌之后,需要继续治疗,即使是甲状腺癌,也需要长期服药,所以目前小胖了解过的医疗险,目前还没有接受罹患甲状腺癌的人群投保的!

如果有小伙伴知道的话,可以私信小胖

如果在患甲状腺之前就已经购买了医疗险,那么只要产品条款中没有提到续保需要审核,整个产品还没有停售的时候都是可以继续续保的!

3:重疾险

重疾险相对医疗险的核保更简单!

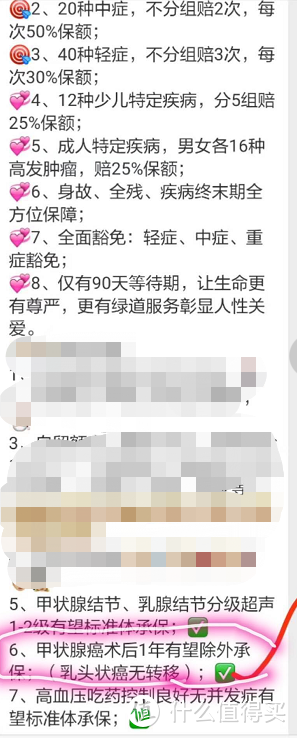

目前针对微乳头状甲状腺癌,各大保险公司的核保政策都还是可以的!一般来说手术之后5年,预后良好的客户,投保重疾险的话,通过的概率会比较大(对于甲状腺恶性肿瘤,包括原发、复发、转移恶性肿瘤与原位癌不承担保险责任)

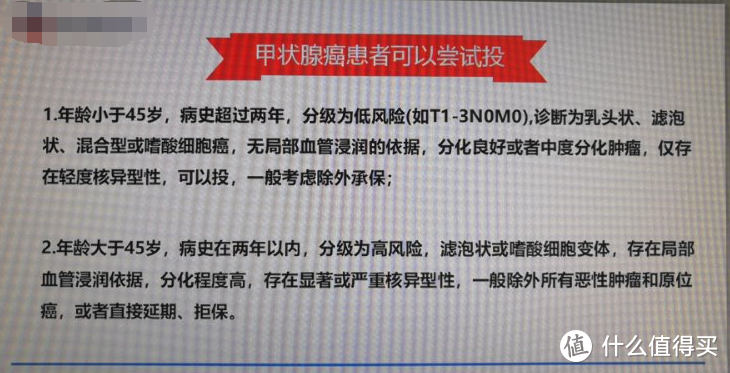

其次,病史超过两年,某公司对于年龄小于45周岁,分级为低风险(如T1-3N0M0),诊断为乳头状、滤泡状、混合型或嗜酸细胞癌,无局部血管浸润的依据,分化良好或者中度分化肿瘤,仅存轻度核异型性,接受投保,且一般考虑除外承保;

最后,如果间隔时间只有一年,也想尝试的话,也是有公司可以的!

针对于乳头状甲状腺癌,术后一年有望除外承保

4:寿险

终身寿险,小胖了解到的公司暂时都是不可以的

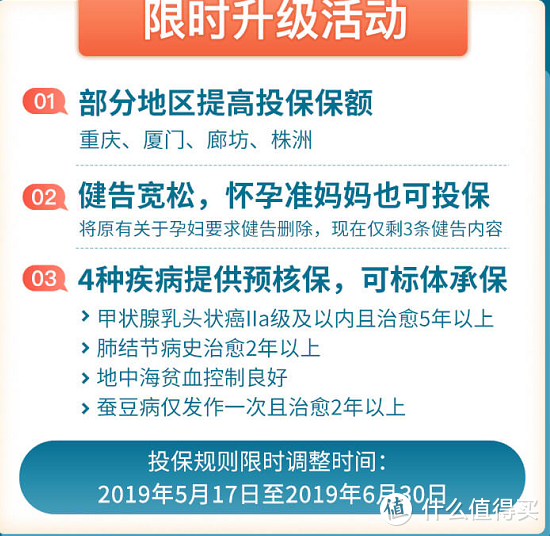

定期寿险,华贵大麦定寿,针对甲状腺乳头状癌IIa级及以内且治愈5年以上的,可以标准体承保。

5:年金险

某些年金险也是没有健康告知,也可以直接购买!

小胖说:

得过癌症并不代表不能够再买保险,至少甲状腺癌并不在这样的范围内!

即使得了癌症,现在的医疗技术越来越好,我们依旧有活下去的希望!

莫言放弃!

活着,比什么都重要!

我们需要的,可能就是一份保险吧!

买保险还是要趁早!

对今天讲的感兴趣的,可以私信小胖哈!

值友6844109530

校验提示文案

Mrhealer

校验提示文案

Gkmaxx0811

校验提示文案

Mrhealer

校验提示文案

值友6844109530

校验提示文案

Gkmaxx0811

校验提示文案