233

135

零钱通PK余额宝,谁更被看好?

2018-11-21 14:11:02

24点赞

87收藏

85评论

微信终于上线了一个正正真真PK余额宝的产品——零钱通。

它跟余额宝一样底层资产是货币基金,可以从微信零钱(支付宝余额),或是外部银行卡转入,可直接用于消费。可以说,零钱通跟余额宝几乎一模一样。

惯例先讲讲它好不好用,怎么用。

用起来还是挺方便的,在新版本的微信中,我们可以把余额转入零钱通中。享受3.02%—3.27%的年化收益率,当然因为货基收益率是每天变动的,所以仅供参考。因为余额宝收益率基本在3%以下,所以零钱通的收益率要优胜一些。10万每天收入10块左右。

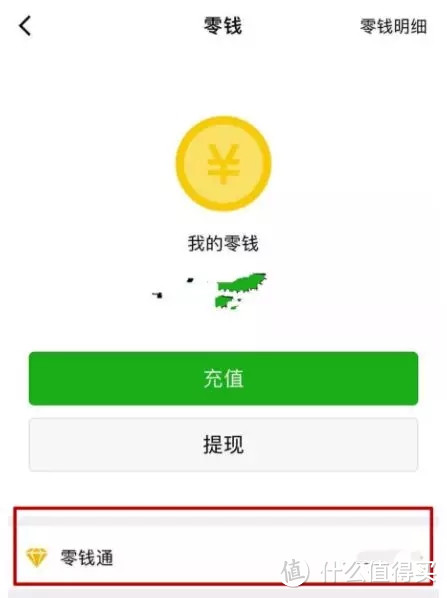

它藏在哪里呢?打开微信,点开钱包,再查零钱,最下方的位置就能看到零钱通了。如果没看到的,不着急,证明你还没有在它公测名单中,零钱通还会一步步向更多的人开放。

因为余额宝和零钱通两个收益率都较低,所以对于它们,我们更看重消费属性,而理财属性倒是次要的。幸好,零钱通和余额宝一样都可以直接消费的。不必像以前的理财通的余额+那样先把货基取出来,才能消费。

在产品介绍和基础使用之外,我更想聊一下零钱通的出现对微信的意义。以及在两马在支付领域之争中一些个人看法。

预计零钱通真正规模爆发期会在明年春节后。因为春节红包的关系,大家的微信零钱会多起来,给零钱通提供了一个发展的契机。后期微信很有可能会学余额宝的玩法,推出类似点好友链接,能领零钱通红包,然后用零钱通支付可以抵扣个几块钱几毛钱的活动。

这时候,如果零钱通真要做起来,成本远比之前余额宝做要小。

为什么呢?还是以为微信本来具备的社交属性,非常有利于形成用户裂变。而且也不会像余额宝之前做红包这么麻烦,想办法弄二维码,弄搜索号,为躲避微信的打击想方设法引导大家去支付宝领红包。如果零钱通想做,就简单很多,发一个跳转链接,在站内就可以实现变现。

所以说,就凭社交属性强这点,新秀零钱通可以比余额宝用更低成本,花更少时间,抢占更多的市场份额。

实际上,这几年来微信支付的成绩也十分亮眼。2013年一季度至2016年一季度,微信支付市场占有率由5.1%上升至38.3%,同期支付宝是74.92%下降到了54.10%。2018年第一季度支付宝的市场份额回落到了53.76%,微信支付市场份额上升到38.95%。

要知道支付宝在2012年就推出二维码,进入大众生活,而微信支付是通过2014年微信红包的契机,才真正走进我们的生活。在日新月异的互联网巨头竞争中,信息迟一分钟被发出,就可能失去全部市场。2年宝贵时光的错失,让微信几乎是在起跑线遥望终点的支付宝。

而因为具备社交优势,做了很多年大哥的余额宝,江湖地位恐怕要被零钱通威胁了。

社交带来的黏性和裂变的好处,支付宝也十分眼馋。所以支付宝也在努力做社交,典型例子就是从分享领红包,到领余额宝红包,到领花呗红包。

但这些活动的成功,最终还是依附在了微信之上,而没办法独立在支付宝体系中实现。支付宝因为支付属性和实用功能太强,注定没办法能真正做好社交。

这一是因为人类需求层次问题,二是隐私敏感问题。按照马斯洛需求原理,社交需求在生理需求和安全需求之后,是第一个非必要基础需求,它是持续性、普适性的。而理财、实现财富增长的需求层次更高,在最高端的自我价值实现需求中,它是非持续性的、门槛较高的。

用大白话来说,你需要每天打开微信,每隔几分钟就用一下,跟人交流,在线时间可能涵括你所有醒着的时间。但是你每天需要支付宝,也仅在支付的时候、领红包的时候。

当微信也有了支付宝的功能,比如支付、交费、理财等。很多人就会倾向自然的在长期打开的微信中去操作,而不是关掉微信页面,再去打开支付宝。这也是微信理财成长这么快的原因,而支付宝更像是在吃老本。

还有隐私敏感的原因,谁会想在支付宝中跟朋友聊天呢,为什么转账这种直接了当的金钱交易还要引导我“加好友,打个招呼”呢。支付宝再眼馋微信的社交属性,还是不要尬玩社交了吧。

有朋友会跟我说,支付宝还有很多场景很好玩,比如喂小鸡做公益,比如种树攒积分。诚然,支付宝有很多值得微信学习的地方。微信的理财、支付起步晚,场景发展不够成熟,但这一切微信也是可以学的。现在的微信,可以社交,可以理财、买保险等等,一步步在新增跟支付宝类似的业务,蚕食支付宝的市场。

而微信的核心,支付宝学不来,这也让它失去一些后劲。

余额宝曾肩负全民理财启蒙的历史使命,在万众目光中成为江湖大哥,然而随着新星们的崛起,也许是时候要退隐于时代长河中了。

HeHe_1127

另外客服很难找,人工客服更是“不存在”。

校验提示文案

伙头猫

校验提示文案

Welfan

校验提示文案

hbwjj1

校验提示文案

scorpioly

校验提示文案

daystar

校验提示文案

Tony9999

校验提示文案

小鱼JohnStone

校验提示文案

夜阑卧听风吹雨

校验提示文案

ghghss

校验提示文案

振英

校验提示文案

aceoface

校验提示文案

妖痕小新

校验提示文案

合金馒头

校验提示文案

巴巴1995

校验提示文案

名字只是记号

校验提示文案

tooky

校验提示文案

sfd45

校验提示文案

note2w

校验提示文案

yangdtc

校验提示文案

Evelynwee

校验提示文案

姜叔的家

校验提示文案

值友6787843028

校验提示文案

天边的一抹红

校验提示文案

意齐露雨2

校验提示文案

scorpioly

校验提示文案

时光2018

校验提示文案

胖团团

校验提示文案

oaix

校验提示文案

ImLAU

校验提示文案

gillian54

校验提示文案

值友1889977181

校验提示文案

SpringPuppy

校验提示文案

czhufu

校验提示文案

小鱼JohnStone

校验提示文案

yangdtc

校验提示文案

qj252

校验提示文案

For_Pual

校验提示文案

忘记打伞

然后信用卡还收费了,

现在微信就是放着几十块收发红包玩了。

校验提示文案

勿忘心安1992

校验提示文案