6

16

上亿人加入的相互宝再遇争议案件:进错医院,就不赔了?

2020-12-18 15:59:29

0点赞

0收藏

1评论

创作立场声明::本文内容为肆大财子原创,有相关问题可以关注或下方评论留言。

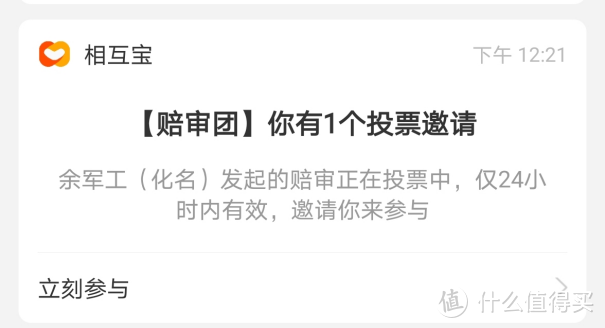

这两天相互宝又给上亿成员“整活了”。

很多人都在支付宝上收到了一条推送:

说是最近有一位成员被拒赔之后,因为不服结果,发起了赔审。

半天时间,就有85万成员参与了讨论。

看到不少人在当中认真讨论,每个人都有理有据地表达自己的观点,没有人争吵,

这让我感到很欣慰:相互宝,真的不只是一个简单的互助平台了。

但我在完整了解了事情来龙去脉后,才发现这个事情没有这么简单。

接下来,我先来带大家还原下事情经过:

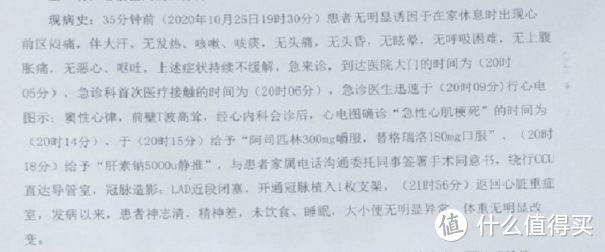

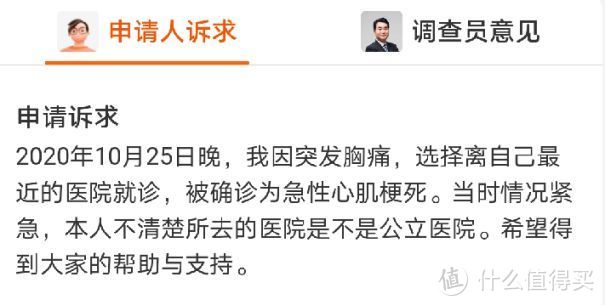

这次案件的主角,余工军(化名),加入相互宝一年半。

今年10月,因为胸痛去医院急诊,被确诊为急性心肌梗死,医生立刻用药,并进行了手术。

开通冠脉植入了1枚支架。

出院后,余工军去相互宝申请了互助。急性心肌梗死,是典型的重疾,余工军本以为会顺利得到互助金,结果调查后,相互宝却没有予以互助。

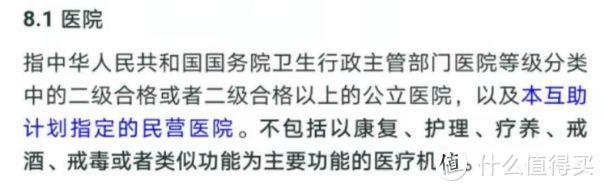

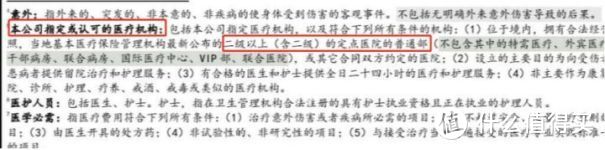

相互宝的调查人员认为,余工军就诊的“洛阳新区人民医院”并不是国家二级或二级以上公立医院,也不是相互宝条款中指定的民营医院。

所以按规定,不能给予互助。

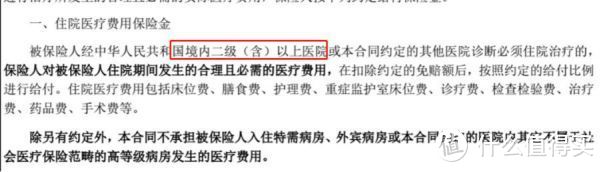

原来,相互宝对就诊医院的要求是这样的:

而余工军觉得,当时情况紧急,就近就医抓紧时间治疗是正常选择,

况且他本人当时并不知道医院是否公立,

所以希望能得到互助金。

这下相互宝也犯了难,毕竟申请人的诉求也是有道理的。

生死关头,尤其是急性发作的大病,当然是尽快就医要紧。

这样合理的诉求,不能武断地拒绝了事,所以发起了赔审。

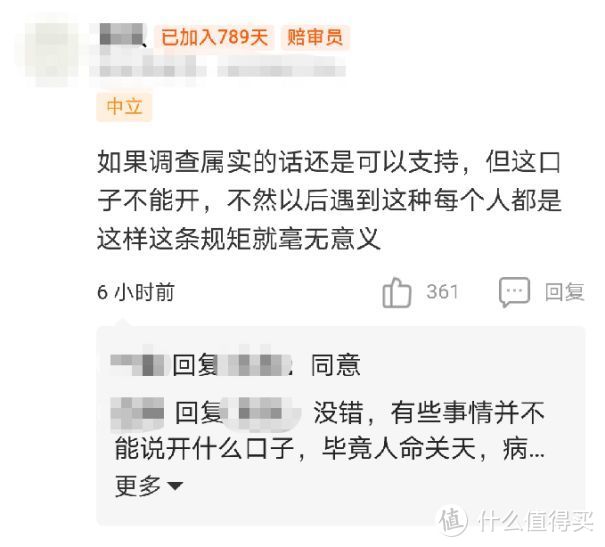

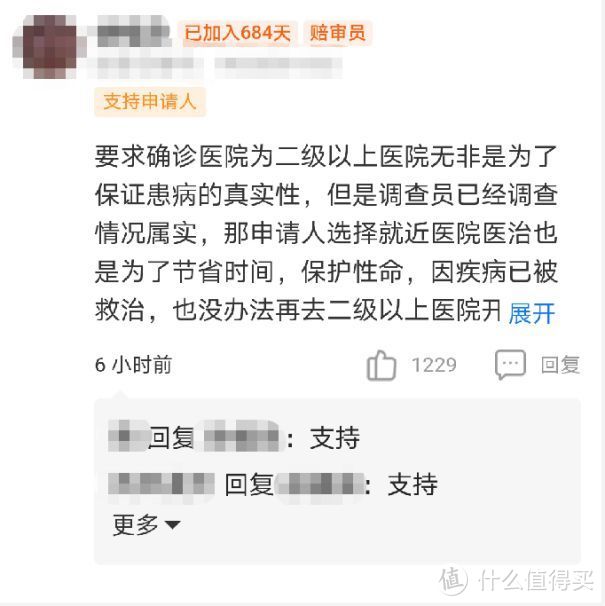

网友们也是莫衷一是,支持和不支持予以互助的人都很多,各有拥趸。

截止发文,

61.545%的成员支持余工军获得互助;

38.455%的成员支持调查员,拒绝此次互助。

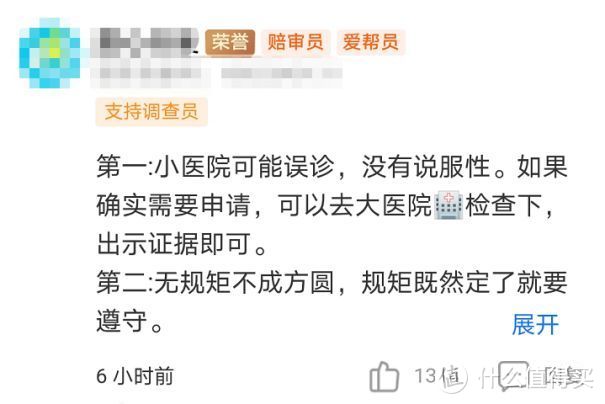

有人觉得申请人当时的情况可以理解,但是口子不能开,否则影响公平,规矩毫无意义:

也有人觉得对就诊医院有要求无非是为了保证病情属实,既然已经调查清楚了,不必纠结医院:

大家都是理性讨论,而且两边说的都有道理,一时难以得出一致结论。

我思考许久,还是决定从保险的角度给出分析。

相互宝虽然不是保险,但有很多相似,所以也有一定参考性。

相互宝不是保险。

相互宝每次“赔付”的钱,是全体成员一起出的。

所以保证公平,就是对每一位成员负责。

所以才有大家一起商量、投票,来决定“赔不赔”的必要。

但保险不一样。

保费是投保人交的,赔钱是保险公司赔。

双方是由合同约束着,靠契约联系到一起的。

所以出现争议,用合同解决就可以了。

那如果是保险,这次的事会怎么处理?

毫无疑问,保险公司会拒赔。

因为保险条款一般对医院是有明确要求的,

具体来说,分为下面几档:

市面上大多数产品,都会要求:“二级或二级以上公立医院,或公司指定的医疗机构”。

宽松一点的,会说“国家或政府认可的医院”,不管私立还是公立,只要有执业证明都行,对“是不是医保定点”都没有要求;

而严格一点的只接受“医保定点医院”。

那保险公司为什么要制定这种规则呢?

这就要说到国内医疗市场的一些现象了。

医院质量层次不齐,尤其是某些私立医院。

乱收费、乱开药,联合托儿一起骗取医保金,甚至把人“治死”。

而保险公司是要盈利的,虽然该赔的不惜赔,但是来骗钱的也不能滥赔。

要求二级以上医院,可以保证客户就医时候医院的正规性,治疗过程收费的合理性。

也能防止骗保的行为发生。

所以,本案的情况,如果发生在保险产品上,会是一个典型的拒赔。

前段时间,X医保的拒赔案例能证明这一点:

19年3月X医保客户因为心律失常,进行了微创手术。

但由于就诊的武汉亚洲心脏病医院属于私立医院,所以没能得到理赔。

所以这一方观点的留言,看起来说得是有道理的:

可是,真的这样简单“拒赔”,似乎总有些草率。

保险拒赔的情况,还是时有发生的。

很多时候客户也会对结果怀有异议,可以走上司法维权的道路。

那么,以往那些不满因为“二级或以上公立医院”这个条件而被拒赔,

选择上法院维权的人们,

最后都怎么样了?

我从文书网上找到了几个典型案例:

ִ

案例一:

2018年3月14日,杨先生在X保财险公司投保了一份百万医疗险;

2019年1月17日,杨先生乘坐急救车,到河北以岭医院就诊,被诊断为脑出血。

先后两次住院治疗,长达一年,花费6万多元。

2020年4月,X保财险赔付了杨先生37701.91元。

2020年7月,X保财险根据该保险条款2.1.1.1约定,以杨先生就诊的“不是二级或二级以上公立医院或保险人认可的医疗机构的普通部”为由,拒赔剩余医疗费用。

而经法院审理,X保财险被判赔偿。

理由是:

杨先生就诊的河北以岭医院符合“保险人认可的医疗机构”定义:

(1) 拥有合法经营执照

(2) 设立的主要目的为向受伤者和患病者提供留院治疗和护理服务

(3) 有合格的医生和护士提供全日二十四小时的医疗和护理服务

(4) 非主要作为康复医院、诊所、护理、疗养、戒酒、戒毒或类似的医疗机构

所以,虽然不是二级以上公立医院,仍然判赔了。

这样的案例并不是孤例。

案例二:

2019年4月11日,周先生投保了一份百万医疗险;

2019年9月23日,周先生过敏性鼻炎,到北京首大耳鼻喉医院进行手术就诊,花费9632.38元。

10月,周先生申请理赔,当月XX保险公司出具了拒赔通知书,理由是:

北京首大耳鼻喉医院并非公立医院,而且是门诊治疗,不符合条款2.1.1“中华人民共和国境内二级或二级以上公立医院或保险人认可的医疗机构”条款,此条款没有明确说“门诊治疗”可以进行理赔。

经法院审理,保险公司被判赔偿。

理由是:

产品条款2.1.1中,并未明确指出在门诊治疗的费用不属于理赔范围,XX保险公司的辩解,属于对投保人不利的扩大解释,所以不予支持。

这些案例,客户都是因为就诊医院的问题,被拒赔。

但我国的司法会偏向消费者,而不是一味套条款,

所以这几位最后都顺利得到了理赔。

清楚了这些,我们再回过头来看余工军的案例,

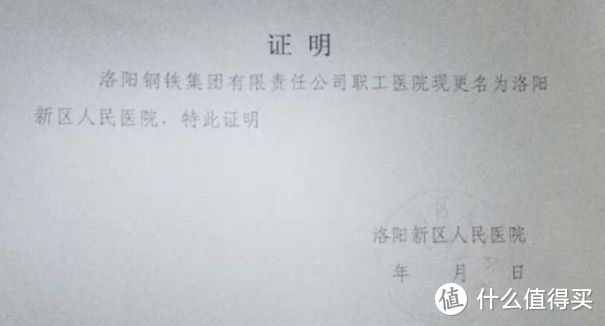

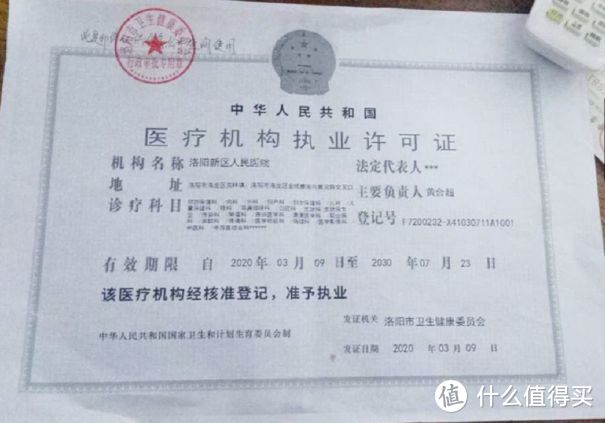

余工军就诊的洛阳新区人民医院,原名“洛阳钢铁集团有限责任公司职工医院”,

属于职工医院改制。

从医院官网信息能看到,该医院目前属于三级综合性医院建设单位,性质上说,非公立。

虽然不是公立,但规模其实不小,

医院占地面积约34亩,建筑面积5.83万平方米,编制床位600张,实际开放床位900张,职工900余人,称得上规模较大的医院了。

虽然确实不符合“二级或以上公立医院”,但也是执照齐全、国家承认的正规医院。

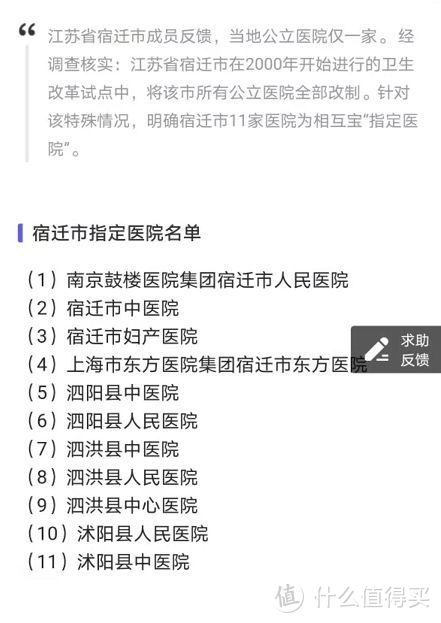

而相互宝条款中,除了“二级或以上公立医院”,“特别指定的医院”数量很少,还是出于江苏省宿迁市的特殊情况,而特别指定的:

可以说,想获得互助,相互宝成员基本只能去二级或以上公立医院看病。

这样的规定,是无可厚非的,重要的是:

某些情况该不该通融?

如果通融,如何守住规则的底限?通融的度该在哪里?

目前这个案子还在投票阶段,

公子认为,这个案例无论赔与不赔,都有一定合理性,也有足够的现实依据。

调查员的职责是还原事实,按规则办事,保证公平、透明,

规则之外,保险可以求助法律,

而相互宝,则由上亿成员自己判断,也取决于大家对于相互宝认识。

个人意见,相互宝既然不是保险,而是慈善性互助,那么是可以赔的。

大家一定要清楚,得了这些约定的重疾,都不是小打小闹,

一旦罹患,都是要钱要命的严重,肉眼可见的严重。

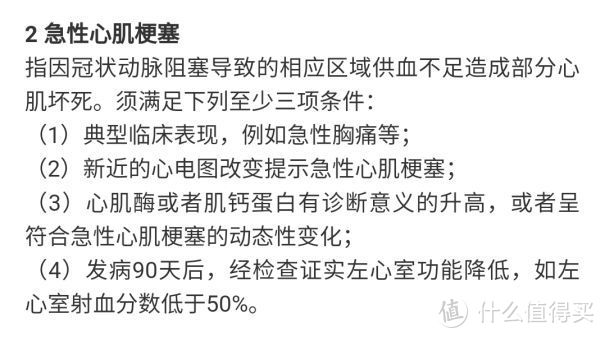

比如这次余工军得的急性心肌梗死,像它的条款是这样的:

四选三,像是第三条和第四条都是不太容易能达到的,时间早或时间晚检测都可能查不到心肌酶或肌钙蛋白的显著变化,而急性心梗患者三分之一活不到90天,甚至直接死在去医院的路上。

好嘛,本身疾病条款就难以达到,

好不容易达到了,最后因为医院不达标拒赔了,于情于理都不是这个事儿。

而且前面我们也分析过了,这家医院也是家大医院,只不过是非公立而已。

那么,个人是倾向于支持赔付的。

当然,我不会做干涉大家决定的事情,只是有一句说一句罢了。

即便最后的结果是拒赔,我也支持大家的决定。

而且对于这个案例,如果拒赔,相互宝还会发动捐款,让愿意帮助的人帮助他们。

做保险这么久了,见过了太多病痛,也见过了大多不幸的家庭,

为每一次理赔而欣慰,也会为每一次不合理拒赔而愤慨。

这种让大家有机会去讨论一些“类保险”问题,也许大家就会少说一点“保险这也不赔,那也不赔”了。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

修改就修改

校验提示文案

修改就修改

校验提示文案