312

127

保险避坑指南 篇一:不搞明白这些,我不建议你跟风买重疾险

2020-08-18 15:56:06

5点赞

11收藏

0评论

创作立场声明:留下点什么,改变点什么

1983年,南非,一位外科医生做了一件大事。

那时,南非还没有医保,患者医疗费用负担较重。

术后,部分患者会在经济上陷入困境,无法维持治疗甚至静养。

一位单亲妈妈,在肺癌手术成功后,转眼继续打工谋生。 因为还要养活两个孩子,生活还要继续,别无选择。 为生计奔波而无法安心疗养,不久后,因肺癌复发去世。

目睹了一次又一次悲剧后,一名外科医生——巴纳德博士顿悟(悟到):

通过手术,很多患者可以获得生命上的“生存”,但财务上却“死亡”了。

于是巴纳德博士与Crusader寿险公司合作,于1983年8月6日开发出世界上第一款重疾产品,作为寿险的附加险销售,对恶性肿瘤、冠状动脉搭桥术、急性心肌梗塞及中风四种重大疾病提供保障。

重疾险诞生了。

那时,任谁也不会想到,

多年后,重疾险在大陆被玩出了花来。

一、重疾定义风波

1995年,内地市场引入重疾险,

最初,也是作为寿险的附加险,保障七种重大疾病。

恶性肿瘤、心肌梗塞、脑中风、冠状动脉搭桥术、尿毒症、瘫痪和重大器官移植术。

2007年,大陆重疾险经历了一个分水岭。

事情要从2006年说起,当时的友邦“保死不保生”案闹得沸沸扬扬,这一事件引起了社会广泛关注,差点导致行业信任危机。

(原)保监会直接出手,牵头规范重疾定义,

2007年,保险行业协会和中国医师协会制定了《重大疾病保险的疾病定义使用规范》,

规范了最高发的6+19种高发重疾。

这25种重疾,成为日后重疾险的核心保障。

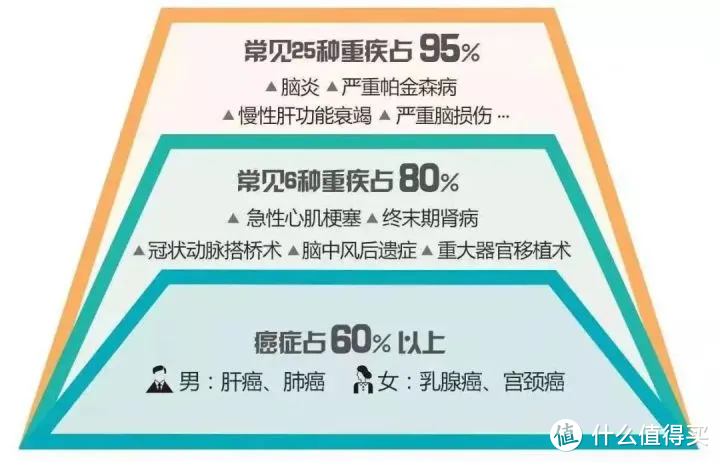

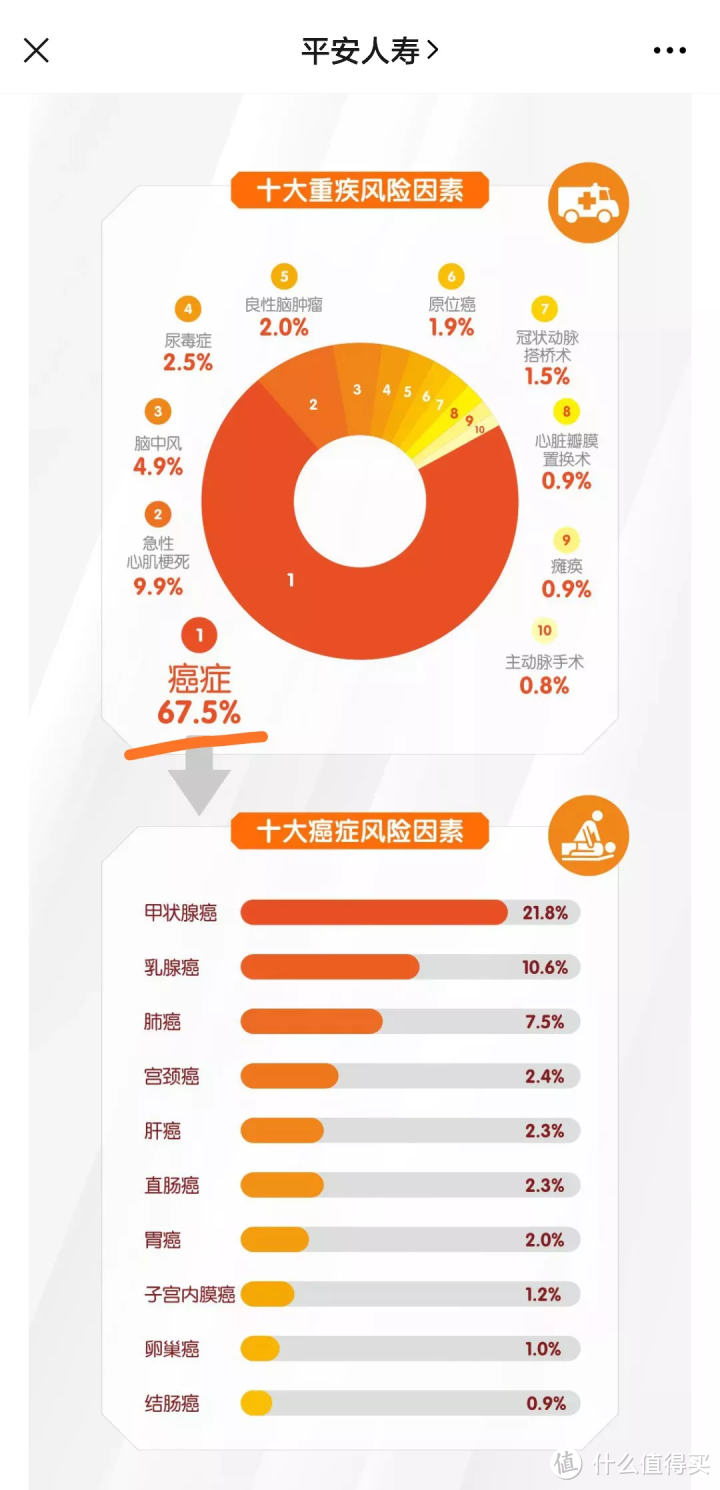

这张图,未必准确,但误差不会太大。

根据平安2019年理赔年报:

不难看出,癌症占到了绝对大头(67.5%),

常见的几种重疾加起来,也已经超过了90%。

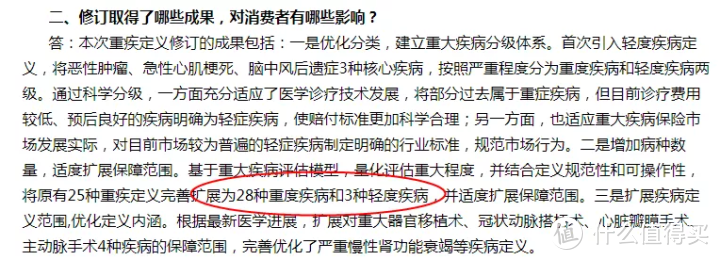

今年,《规范》再次修订,原25种重疾扩展为28种重疾+3种轻症,

正式实施后,在重疾险责任方面,各方能耍的幺蛾子就更少了。

尽管重疾责任被规范,但在重疾责任之外,坑人的把戏却层出不穷。

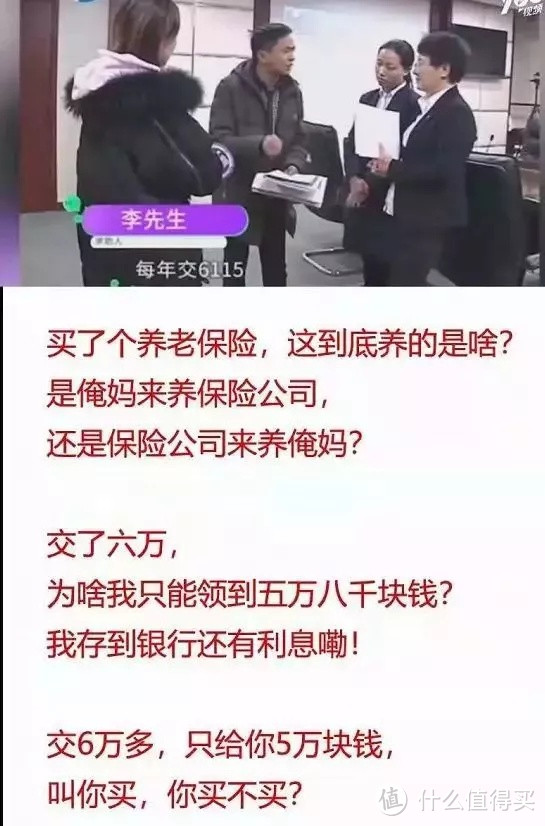

之前,抖音有一段爆火的视频:

买保险吗?交6万保5万8那种?

买保险吗?交6万保5万8那种?

老人买了份保险,交6万保5万8。

“是俺妈来养保险公司,还是保险公司来养俺妈?”

隔着屏幕,都能感受到老人儿子被坑的愤慨。

类似被坑的事情,还不是个例。

二、关于重疾险,你可能踩过这些坑

1.返还型保险:“免费”的智商税。

重疾险保费是一笔不小的支出,买之前大家都会再三思考对比,

可如果有人这么对你说:“得病了赔钱治病,没得病到期返钱病”

你会不会觉得特别好?会不会很心动?

如果你心动了,那么你就上当了。

“得病了,赔钱治病;没得病,到期返钱。”

短短一句话,隐藏了三个陷阱:

a.没病返保费,但是返还的是几十年后不知道还值多少钱的“本金”。

三十年前,万元户就是有钱人了;可现在,1万块买不起1平米房子。

同理,现在的50万和30年后的50万能一样吗?

b.同样的保额,返还型保险比消费型贵出几倍。

没出险返钱,可出险了,多掏的钱就是白花的冤枉钱。

c.如果把返还型保险分解为消费型保险+投资部分,返还型保险的收益率低到令人发指。

返还型保险,不过是多交一大笔钱,保险公司把多交的部分拿去“存银行”, 多年后,如果没出险,把贬值了不知道多少倍的“本金”返还给我们。 如果出险了,多交的钱就是白赚。

无论出险与否,买返还型保险都会被坑。

那为什么,我们手里到处都是返还型保险呢?

原因很简单,越贵的保险提成越高,

所以总有那么一小撮人,就是要挑贵的卖,

恰好返还险“没病返保费”这点特适合忽悠人。

一拍即合。

于是,目之所及,到处都是返还险。

更魔幻的是,如果你指名要买消费型保险,

搞不好,那一小撮人就直接不理你了,

因为他们知道,他们忽悠不住你。

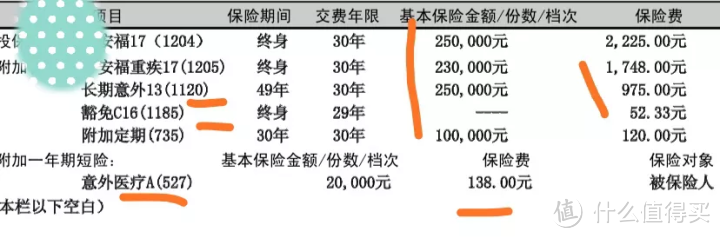

2.“大而全”:捆绑垃圾保险

大多数朋友,只是想买个重疾险,

结果,买了一份莫名其妙的“大礼包”:

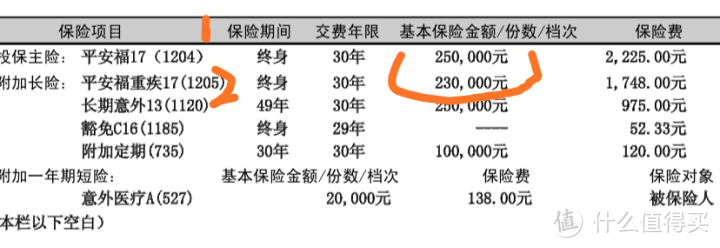

只是想买个重疾险,而图中的保单却整了个全家桶:

“终身寿险+重疾险+意外险+定期寿险+…”

全家桶就全家桶吧,一起买了也省事,

可是吧,那些个捆绑的保险总是那么骨骼惊奇。

尤其是意外险,越看越奇怪,

单单一项2万的意外医疗,年交138,

可是呢,微信微保的护身福,3万意外医疗只要年交120:

而且这120还包括30万的意外身故/伤残责任,

放到那张“大而全”的保单里,25万保额还要再交975!

而护身福,只要120,就搞定了30万保额和3万意外医疗。

一小项责任(意外医疗)比整套责任(意外身故/伤残/医疗)还要贵,真让人无语凝噎。

3、分红型保险:外红里嫩,保障薄弱

重疾险是一种大病险,原本应该是“得了大病,赔一大笔钱”的样子,

但事实并非如此,我国的人均件均保额低到吓人。

究其原因,国内80%的保费都投到了储蓄型保险上,

如图是2018年某险企省分公司的理赔年报:

“大当家”金佑人生赔了2个亿,光看总额很可观,

但分摊到7659件的话,平均每件只赔了2.65万!

件均3万不到!这能有什么用?

这是在买保险,还是在买心里安慰?

原本高杠杆的保障型保险,被掺入了理财属性,

结果整成了“保险不保”,细思极恐。

想买水果解个渴,缺斤少两不说,还掺了一篮子坚果;

原本不用花多少就能搞定的事情,愣是贵了几倍买空气。

究其原因,总有那么一小撮心怀不轨的人,

利用信息不对称,用华而不实的坑产品收割咱老百姓,

绝大多数人从头到尾不知道自己到底买了个啥,一头雾水。

直到理赔的时候才发现:

不是说好猫抓狗咬也赔的吗?

都进ICU了,为什么还不赔钱?

什么?重疾赔过了,寿险就不赔了?

买之前“从天保到地,从头保到脚。”

理赔时“这也不赔,那也不赔。”

一件件,一桩桩,被坑的老百姓有苦说不出,

而后,千言万语汇成一句话:保险是骗人的。

诺大的行业,被弄成现在这个样子,让人不禁唏嘘。

经历了一些事情,以及无意间看到《迷失的盛宴》。

了解了过去那段波澜壮阔的历史,就会明白,

为什么诺大的一个行业,会被弄成现在这个样子。

话说回来,作为消费者其实不需要了解很深,也没那个精力。

和投资类似,很多股民钱没赚到,但是琢磨来琢磨去,通天文晓地理, 国际形势如何如何,行业政策吧啦吧啦,哪家公司怎样怎样,全都信手拈来, 唯独赚不到钱,唯独最核心的合理估值和如何看待市场波动两眼一摸瞎。

保险也是一样的,作为消费者,

我们只需要弄明白那些最本质最基础的概念,

我们就能躲过返还、大而全、分红等大坑,买到合适自己的产品。

三、重疾险责任,你必须知道这些

重疾险责任繁多,一个不小心,就可能被忽悠被收割。

我们常听到的重疾险,到底有多复杂呢?

保障责任方面,有重疾/轻症/中症/身故/豁免/多次赔,

投保时涉及健康告知/核保/保额/保障期限/保费预算,

投保后还有等待期/犹豫期/两年不可抗辩等细节。

我们分基本责任、可选责任、注意事项和挑选原则四部分,来将重疾险拆干解净,

先说基本责任:

所谓重疾险,是保障重大疾病的一种大病险,

比如癌症、脑中风后遗症、尿毒症这些。

买上一份重疾险,得了约定疾病/状态,可以直接赔一笔钱。

这笔钱,无论是用于治病,还是术后康复,甚至用来还房贷车贷都可以。

约定的疾病或状态,就是重疾险的基本责任——重疾以及轻症/中症。

重疾方面,细节繁多,条款术语茫茫多,

但对于消费者而言,重疾责任其实并不复杂。

因为,最高发的重疾有着统一规范,所有重疾险产品都受规范限制。

在06年重疾险“保死不保生”事件后,保险行业协会和中国医师协会制定了《重大疾病保险的疾病定义使用规范》

规范规定了6种核心重疾(恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术和终末期肾病)的定义,只有保障了这6种核心重疾的产品才能被称为“XX重大疾病保险”,这6种重疾占一般人一辈子能得的重疾的80%-85%。

比如说癌症(07版规范)的定义是这样的:

平安福条款是这样:

百年康惠保癌症定义也是如此:

除了6种核心重疾,《规范》还规定了19种常见重疾的定义,

组成了最常见的25种重疾组合。

无论在国内哪家保司购买重疾险,这6种/25种定义都是一样的,

平安福,超级玛丽、天使兽、守护者几号/Max/Plus,都是如此,

只是换个名字、新瓶装旧酒,可能略有微调,但影响不大。

轻中症责任,一度很迷惑人。

重疾,重大疾病,听名字就有一种很“严苛”的感觉,

事实也确实如此,重疾定义非常明确,

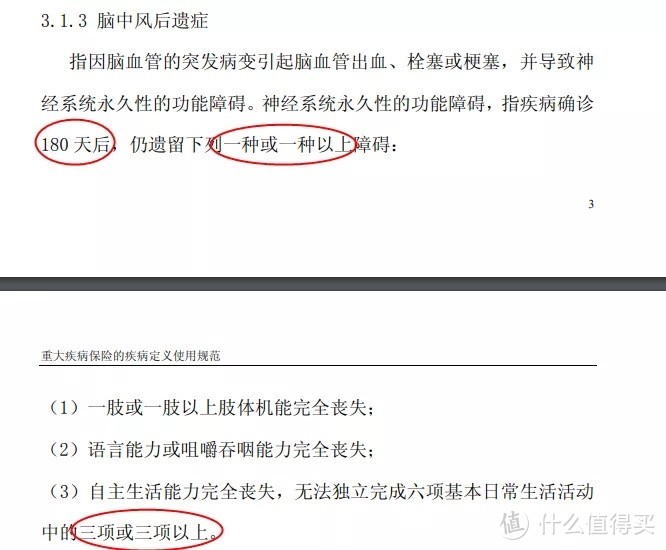

比如脑中风后遗症:

不提或且非的问题,以第三小项为例:

无法独立完成6项基本能力的三项及以上,

如果只丧失了两项呢?按照条款是不赔的。

丧失两项也很严重啊!但是不符合条款一分不赔,

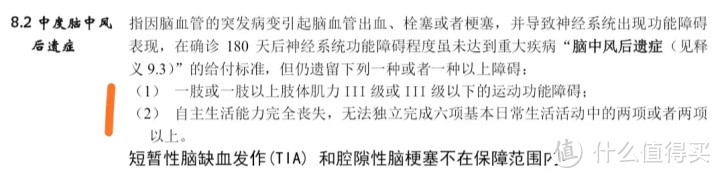

这样就显得“不近人情”,于是轻症/中症出现了:

重疾赔付要求6项中的3项及以上,

轻症/中症则只要求6项中2项及以上,

程度没有重疾那么严重,所以按20%,30%的比例赔付,

显然,有了不及重疾程度的轻中症责任,保障会更加全面。

轻症方面,原先并未统一规范,

今年修订规范时一并规范了三项高发轻症:

重疾责任就非常“雷同”了,轻症再进行规范,

咱消费者的权益不知不觉得到了统一保障,

监管真的为我们手里的保单操碎了心。

基本责任说完,再来说说可选责任,

重疾险有三种常见可选责任:身故责任,多次赔付以及豁免。

所谓身故责任,保的是死亡,

无论是因病身故还是意外身故,都是赔保额。

这里要提到一对概念:提前给付和额外给付。

以终身寿险附加重疾险(或重疾险附加身故责任)为例,

提前给付可以理解为共用保额: 得了重疾,赔保额; 没得重疾,人没了,赔保额。

以这张保单为例:

得了重疾,赔(2)重疾保额的23万,

没得重疾,人没了,赔(1)寿险保额的25万,

可要是先赔了(2)重疾的23万,人没了就只剩下2(25-23)万保额,

这就是提前给付,也是终身寿险附加重疾险常被黑的“共用保额”。

提前给付是当前重疾险的主流形态,

当重疾险附加身故责任,保障形态变为:

得了重疾,赔保额;

没得重疾,人没了,赔保额。

多次赔付责任,分为特定重疾多次赔和重疾多次赔。

重疾多次赔是可以赔N次重疾,但是不赔同一种或同一组;

特定重疾多次赔,是只赔特定的病种,比如癌症2次赔能赔第2次癌症。

多次赔付责任水挺深的,回头有空单独写一篇。

如果看中癌症多次赔保障的癌症复发/新发/持续/转移,可以保上。

豁免,分为被保险人豁免和投保人豁免。

投保人是买保险交钱的人,被保险人则是得到保障的人,

比如,老王给小王买,老王是投保人,小王是被保险人。

有了豁免,万一被保人/投保人中途出事,

比如得了病或者人没了,免交后续保费,而保单依旧有效。

被保险人豁免一般是自带的,

而投保人豁免涉及年龄/健康状况,需要另外加钱,

投保人豁免泛用性不强,夫妻互保等情况可以酌情考虑。

接下来再说一下重疾险的几个注意事项:

健康告知,核保,犹豫期和等待期。

犹豫期是可以0损失退保的一段时间,一般是10来天,

但买重疾险的人群平均要三思一个月,一般用不到。

等待期是非意外导致的出险不赔的一段时间,主要用来预防带病投保,

几十年的保单,等待期只有最初的几个月,影响不大,知道就行。

健康告知是准入门槛,

如果身体健康/没体检过,符合健康告知,就可以直接投保,

如果不符合健康告知,就会涉及核保。

说到健康告知,说一个小插曲,

见过不止一次了,受文章触动想买重疾险,聊了两句没音了,

半年后,说体检查出了甲状腺结节/乳腺结节/肺结节,

火急火燎的问还能买什么保险…

很多人都是如此,身体健康的时候, 根本不想或不觉得自己会用到,意愿普遍很弱, 查出点小毛病或做过手术,180度大转弯,到处东问西问。

然而,这时候能不能买是一个问题,能买也可能会受到限制。

前不久,还有一位朋友在医院躺了一个月,问还能买什么保险。

这类事情每隔一段时间都会发生。

历史,总是惊人的相似。

身体不符合健康告知就要涉及核保,

核保就是提供一些资料,通过系统或人工判断能不能投保的资格认定,

主要分为智能核保、人工核保和预核保,

人工核保就是将涉及不符合健康告知部分的病历/诊断报告等寄送给保司核保部门,并由保司给出结论;

智能核保则是在线上完成,如实告知几个问题,智能核保系统自动给出核保结论。

核保的效力都是一样的,只要如实告知就没有问题。

但实际情况中,总有人智能核保通过后非要走人工核保时,还非要提供健康告知没问到的情况。然后,被拒保或加费承保了。 真的没必要,如实告知,告知不符合健康告知的内容即可。

核保的结论通常分为:正常承保,加费承保,除外承保,延期以及拒保。

三、挑选重疾险,其实很简单

重疾险,自诞生之初,就是病患的“财务医生”,

得了大病,赔一大笔钱,可以治病,可以补贴家用。

所以,选重疾险最重要的事情,是定保额,

如果治病要花10万,期间房贷车贷要15万,

如果保额只有5万、8万,不能说没意义但意义不大。

依旧是,刚治好病甚至中断治疗,继续奔波。

所以,做足保额是第一顺位。

买多少是个准呢?

得了大病,治疗康复都需要时间,

而这段期间收入骤降,甚至为0,而生活还要继续。

因此,建议以3-5年年收入为准:30万起步,50万不多。

这样一来,家庭财务不至于窘迫,可以安心养病。

做足保额的前提下,再考虑保障责任。

前面我们说,重疾责任有着统一规范,高发轻症也即将规范。

所为我们这里说的考虑保障责任,更多的是指可选责任。

责任越多,保费自然越贵,而预算有限。

如果是要得到保障,多次赔责任可以考虑,

身故责任,更多的可以由定期寿险代替。

最后,预算与保障期限的衡量。

很多人买重疾险都会纠结保到70岁还是保到终身的问题,

其实,这纯粹是一个预算问题。

预算充足,保终身;预算优先,保至70岁。

当然,这都建立在做足保额的前提下。

说在最后

今年以来,很多保险公司玩起了分阶段下架的套路,

重疾险,保障期限分为定期(如保至70岁)何终身,

身故责任,通常也可以选择附加或不附加。

定期,不附加身故的杠杆最高,

但大家都这样,分散开来,就都卖不太动。

于是,套路开始了。

先通知下架定期(如保70岁版本),下架前会带一波销量,

再通知捆绑身故责任,不能不附加,捆绑前又是一波节奏。

和线下的炒停售有着异曲同工之妙。

关于这个现象,事情要从2019年说起,

去年,某家国企,刚刚开拓互联网渠道,

其出了一款关于癌症二次赔的爆款重疾险,成为市场热点。

但人自己也没有想到,短短几个月,超额完成指标,

于是,赶紧捆绑了身故责任,

下架前,又爆卖了一波。

市场是个小机灵鬼,同行们都跟着学会了。

不过话说回来,定期不附带身故杠杆很高,

但总保费少不说,而且不带身故容易引起通融赔付,

这也是支付宝上的健康福定期版本强行附加身故返还的原因所在。

定期不带身故杠杆很高,赔付经验目测不会很好,

很难说之后会发展成什么样子,且行且珍惜吧。

重疾险看似复杂,

但对于消费者,其实也就几样:

做足保额,敲定保障责任,别贵的太离谱。

...

希望大家都能买到适合自己的产品。

推荐阅读:

克服恐惧与贪婪的利器:智能条件单

可转债打新:学会这个操作,一年白捡一万

相互宝要不要退出:相互宝再度改版,是割韭菜还是做实事?

如何用保险保障一生:如何用保险保障一生(一文读懂四大保险)

支付宝好医保全面解读:被支付宝上万条推送轰炸,终于搞明白了好医保有什么用

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<