608

102

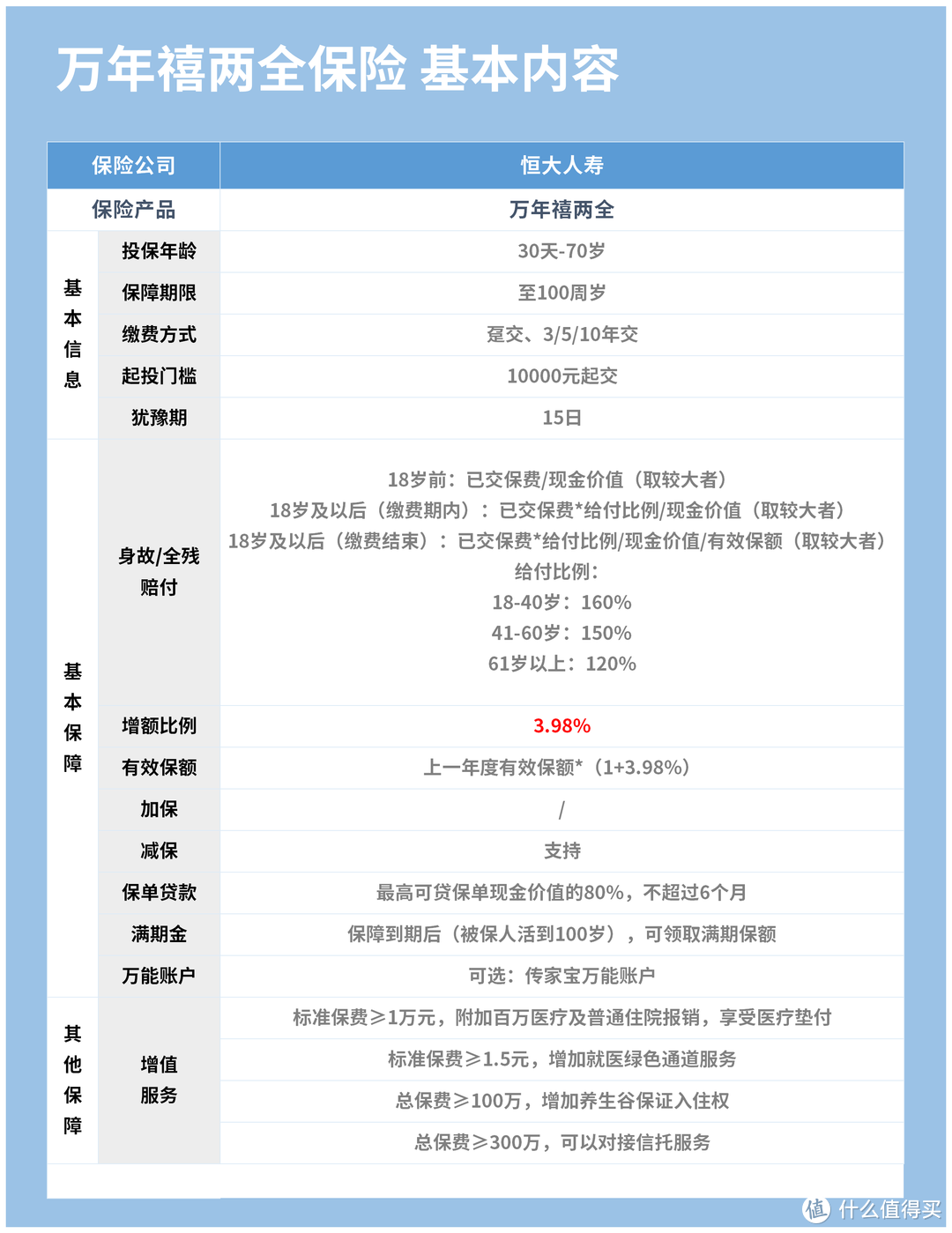

恒大万年禧:保额递增领跑行业,万能账户结算利率达4.95%!

2021-04-25 19:36:15

1点赞

0收藏

2评论

去年,国家全面叫停了“靠档计息”的定期存款方式。

这意味着往后定期存款提前支取,只能按活期存款利率计算,我们想稳定地多赚点钱就更难了。

很多人会问,有没有好的替代品?

在奶爸看来,年金险与增额终身寿就是很不错的选择,不仅稳定安全,而且长期收益很不错。

其中,增额终身寿既可以当作孩子的教育金、婚嫁金等,也可以自己用来养老。

今天就给大家介绍奶爸最近很看好的一款增额终身寿:恒大万年禧两全险。

这款产品号称同类产品收益最高,还可以附加万能账户,并有绿色通道、入住恒大专属养老社区等多种特色增值服务。

一起来看看:

恒大万年禧有什么亮点

恒大万年禧的收益如何

奶爸总结

01 恒大万年禧两全保险有什么亮点

先来看一下整体信息。

70岁前可投,保至100岁,缴费方式分为趸交和3/5/10年交。

保障期限内,支持减保及保单贷款。

作为恒大主打的增额终身寿产品,它的亮点着实不少。

1、有效保额按3.98%增长,为同类产品最高

在增额终身寿市场中,绝大部分产品的增额比例在3.5%-3.8%之间。

而恒大万年禧两全险的增额比例达到了3.98%,为同类型产品中最高。

不要看这中间只差了0.1%-0.2%,在复利增长下,实际额度差距还是很大的。

恒大万年禧这个3.98%的增额比例写进合同,能够一直保持,不受通货膨胀或金融政策影响。

有效保额高,意味着身价持续增长快。

如果在保障期内身故或全残,按当年的有效保额来赔付,能够拿到的理赔金更多

2、生死都可保,满期保险金可观

恒大万年禧保障期间是至100岁,到期合同终止。

如果在保障期内出险,即在保障期内身故或全残,按以下规则赔付:

18岁前身故/全残,赔付已交保费或现金价值的较大者;

18岁后身故/全残,有两种赔付方式:

缴费期内,赔已交保费*给付比例或现金价值的较大者。

缴费期满,赔已交保费*给付比例、现金价值、有效保额三者的最大者。

给付比例还不错,18-40岁为160%;41-60岁为150%;61岁及以上为120%。

而如果保障期内平平安安,到100岁时被保人仍然生存,可以领取满期保险金,金额等于当时的年度保险金额。

举个例子:

30岁的老王每年投10万块钱, 10年总共投入100万,保险期间没有取过钱。

到老王100岁、合同结束时,他可领取的满期保险金高达947万,相当于本金翻了将近10倍。

这笔钱拿出来,相当于直接多了一个千万富翁。

2019年国家统计局发布了《新中国成立70周年经济社会发展成就报告》。

报告显示,1949年我国人口的平均预期寿命仅为35岁,2018年人均预期寿命则达到了77岁,70年时间增加了40岁。

而随着科技与医疗手段的发展,增速肯定会越来越快,我们这代人活到100岁的概率,也越来越高。

3、特色增值服务多

这款产品除了基础保障,增值服务也颇有亮点。

具体内容如下:

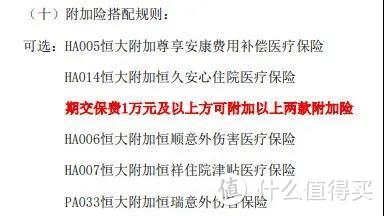

l 标准保费≥1万,附加百万医疗及普通住院报销,享受住院垫付服务;

l 标准保费≥1.5万,同步享受就医绿色通道服务;

l 总保费≥100万,同步锁定养生谷保证入住权(2020年12月1日至2021年3月31日);

l 总保费≥300万,可对接信托服务2020年12月1日至2021年3月31日)。

前两个服务,基本人人都可以享受到,能够附加购买恒大的医疗保险。

虽然它不是免费的,但对年龄较大或身体有问题而难以买到健康险的朋友来说,可以通过这种方式买到一份医疗险,还是很不错的。

养生谷则是恒大打造的一个高端养老社区,涵盖吃喝玩乐游。

在国内,一般保险公司开发的养老社区,总保费门槛在100万-300万。

像恒大这样大于100万就可以申请入住的,算是很亲民了。

晚年一边拿着保险金用,一边住进养生谷,生活质量高,也没什么经济压力,还是非常惬意的。

包括后面的信托服务,可以用于做更完整的资产规划。

这里就不展开讲了。

02 恒大万年禧两全的收益如何

看完保障,我们从两个方面来讲讲收益。

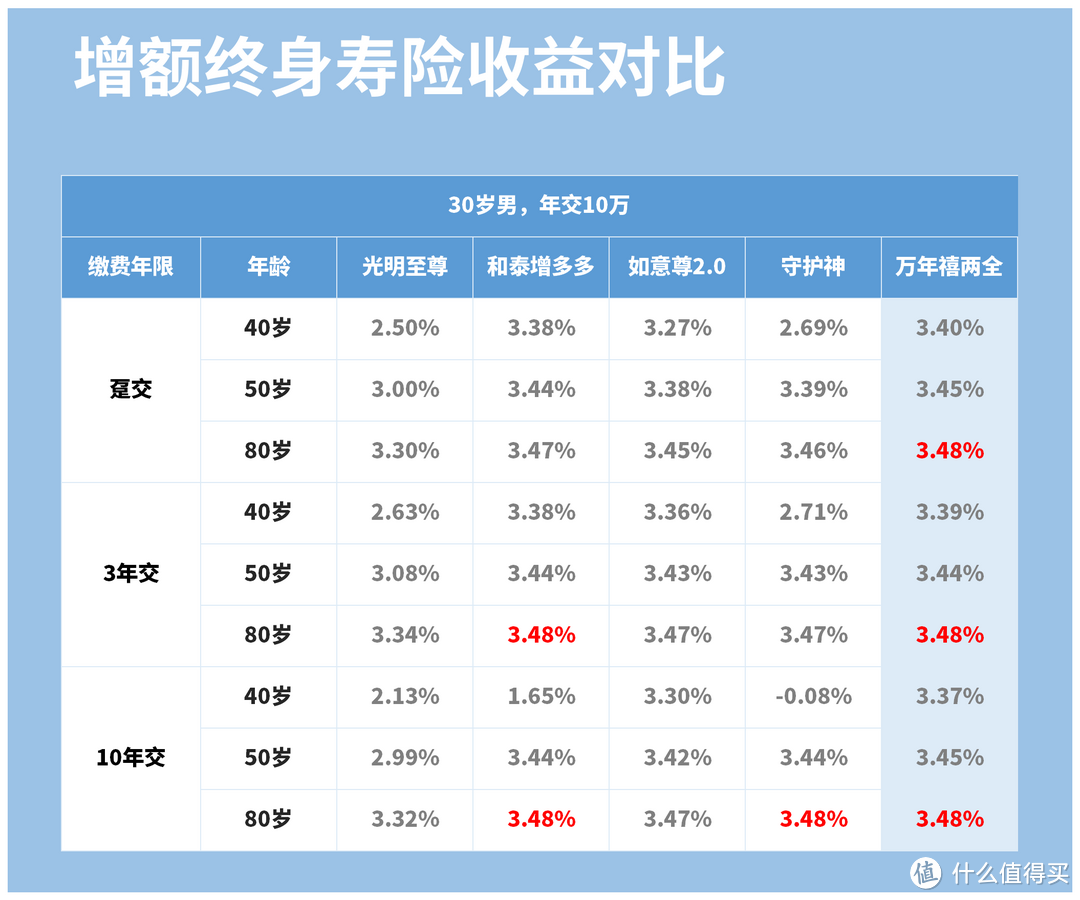

1、领先同类产品且稳定的IRR

IRR即内部收益率,是衡量增额终身寿收益的有效指标,IRR越高,收益越高。

咱们依然以30岁男性、年交10万为例,拿市面上的几款热门产品与万年禧两全险做个对比。

从表格可以看出,40岁时,无论是趸交、3年交还是10年交,恒大万年禧的IRR都是最高的,分别为3.40%、3.39%和3.37%。

而其它4款产品,趸交和3年交IRR最高的是和泰增多多的3.38%,10年交最高的是如意尊2.0的3.3%。

这意味着,按照这个投保计划,无论你选择哪种交费方式,恒大万年禧都是前期最快回本的那一个。

那如果前期有事需要减保取钱用,也能更加从容。

以80岁时的收益来看,三种交费方式,恒大万年禧的IRR都能维持在3.48%,而另外四款产品分别为:

l 光明至尊:3.30%、3.34%、3.32%

l 和泰增多多:3.47%、3.48%、3.48%

l 如意尊2.0:3.27%、3.36%、3.30%

l 守护神:3.46%、3.47%、3.48%

和泰增多多交费3年和10年、守护神交费10年的IRR也能达到3.48%,但是整体收益不如恒大万年禧。

所以恒大万年禧的优势非常明显:不仅在前期回本更快,在后期也能有更高的收益率。

这里奶爸要说一下,很多人会用短期收益去评定增额终身寿。

这是很片面的。

增额终身寿虽然具有理财功能,但它的本质还是寿险。

这就意味着要想最大限度地发挥其作用,拿到最高收益,就必须长期持有。

所以如果你能拿出一笔长期的闲置资金或者需要稳定储蓄,那可以考虑一下这类产品,它能够很好地帮我们去规划自己的资产。

回到产品,奶爸举个例子,看看恒大万年禧IRR的具体表现。

老王今年30岁,跟王太太都是白领,每年都能存下一些钱,两人决定用恒大万年禧来做养老规划。

他们决定每年投10万,连续投10年。

可以看到,在第8年时保单的现金价值就超过了已交保费,回本速度很快。

到老王60岁退休的时候,现金价值已经达到了2397155元,相当于本金翻了2.3倍之多。

如果老王此时退保,拿钱出来养老,正常情况下,他跟王太太的晚年生活也能安稳度过。

而如果老王能活过99岁,合同结束,老王一次性能拿到满期保险金9158202元,此时的IRR达到了3.49%。

这个收益表现,可以说非常优秀了。

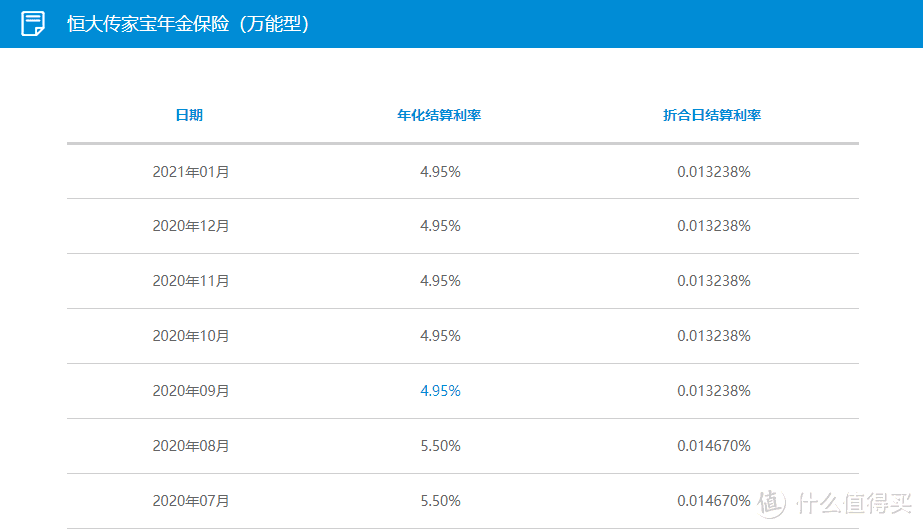

2、万能账户

增额终身寿能够附加万能账户,是比较少见的。

简单来讲,就是我们可以往里面投保费,保险公司拿这笔钱去投资,然后再把一部分所得利润分给我们。

等到了合同规定的时间,我们就可以分阶段领取账户里面的钱。

这款产品所附带的是恒大传家宝,保底利率2.5%,目前结算利率为4.95%,在同类型产品中是很不错的水准了。

它可以通过减保的方式,将恒大万年禧中的现金价值,追加到传家宝账户中。

同时它可以持续追加保费,而且没有上限。

这点是比较好的,如果收益确实不错,我们就能够随时加保。

按照其中档收益率4.5%计算,奶爸还是以老王为例子,看看具体收益表现:

老王在40岁时交够了保费,从41岁时他每年减保20万转移到传家宝账户中,一共减保100万。

前面提到,老王60岁退休的时,万年禧的保单现金价值为2397155元。

将100万现金价值转移到传家宝后,老王60岁时,退保能拿到的现金价值则达到了2676285元(万年禧+传家宝),多了279130元。

而如果老王想把这笔钱留给孩子,那我们可以看一下80岁和99岁的收益。

老王80岁时,保单的总现金价值为:

1195424+5005507=6200931(元)

此时退保,能比单纯放在万年禧账户中多拿1434157元。

而如果他活到100岁,那可以得到的保险金一共为:

2295273(万年禧)+11552011(传家宝)=13847284(元)

他的孩子如果能合理使用这笔钱,至少可以安稳度过大半辈子。

而按现在4.95%的结算收益计算,老王能拿到的钱会更多。

不过未来的情况不可预知,它不一定能一直维持中档以上的收益水平。

所以大家还是按需选择,更想追求高收益,可以试试;更喜欢稳定,也可以不附加。

03 奶爸总结

总的来说,作为一款增额终身寿产品,恒大万年禧两全险的保障相当不错。

既有着领先业内的保额增长比例和后期稳定接近3.5%的IRR,又有着百万医疗、绿色通道等实用的增值服务。

有保本理财、稳定储蓄或者做资产规划等需求的朋友,确实可以考虑一下。

不过在购买年金险或增额终身寿前,应该先确保自己与家人都配置了足够的基础保障保险。

毕竟只有先把风险挡在门外,才能在屋内享受幸福生活。

奶爸探险

校验提示文案

奶爸探险

校验提示文案

奶爸探险

校验提示文案

奶爸探险

校验提示文案